2016/3/12 個股研究(寶成)

•

2 likes•2,993 views

結論:寶成的製鞋業務在營收及毛利率上較難有所突破;相對來看,零售業務的營收及毛利率都預期可以更進一步的提升。轉投資業務則預期仍對公司有相當大的挹注,但成長力道將轉弱。

Recommended

More Related Content

Similar to 2016/3/12 個股研究(寶成)

Similar to 2016/3/12 個股研究(寶成) (20)

More from Collaborator

More from Collaborator (20)

Recently uploaded

Recently uploaded (11)

2016/3/12 個股研究(寶成)

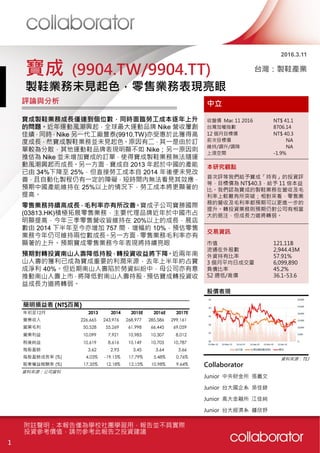

- 1. 1 寶成製鞋業務成長僅達到個位數,同時面臨勞工成本逐年上升 的問題。近年運動風潮興起,全球最大運動品牌 Nike 營收屢創 佳績,同時,Nike 另一代工廠豐泰(9910.TW)亦受惠於此獲得高 度成長,然寶成製鞋業務並未見起色。原因有二,其一是由於訂 單較為分散,其他運動鞋品牌表現明顯不如 Nike;另一原因則 推估為 Nike 並未增加寶成的訂單,使得寶成製鞋業務無法隨運 動風潮興起而成長。另一方面,寶成自 2013 年起於中國的產能 已由 34%下降至 25%,但直接勞工成本自 2014 年後便未見改 善,且自動化製程仍有一定的障礙,短時間內無法看見其效應, 預期中國產能維持在 25%以上的情況下,勞工成本將更顯著的 提高。 零售業務持續高成長,毛利率亦有所改善。寶成子公司寶勝國際 (03813.HK)積極拓展零售業務,主要代理品牌近年於中國市占 明顯提高,今年三季零售營收皆維持在 20%以上的成長,展店 數由 2014 下半年至今亦增加 757 間,增幅約 10%,預估零售 業務今年仍可維持兩位數成長。另一方面,零售業務毛利率亦有 顯著的上升。預期寶成零售業務今年表現將持續亮眼 預期對轉投資南山人壽降低持股,轉投資收益將下降。近兩年南 山人壽的獲利已成為寶成重要的利潤來源,去年上半年約占寶 成淨利 40%。但近期南山人壽陷於勞資糾紛中,母公司亦有意 推動南山人壽上市,將降低對南山人壽持股,預估寶成轉投資收 益成長力道將轉弱。 中立 收盤價 Mar. 11 2016 NT$ 41.1 台灣加權指數 8706.14 12 個月目標價 NT$ 40.3 前次目標價 NA 維持/調升/調降 NA 上漲空間 -1.9% 本研究觀點 首次評等我們給予寶成「持有」的投資評 等,目標價為 NT$40.3,給予 11 倍本益 比。我們認為寶成的製鞋業務在營收及毛 利率上較難有所突破;相對來看,零售業 務的營收及毛利率都預期可以更進一步的 提升。轉投資業務則預期仍對公司有相當 大的挹注,但成長力道將轉弱。 交易資訊 市值 121.11B 流通在外股數 2,944.43M 外資持有比率 57.91% 3 個月平均日成交量 6,099,890 負債比率 45.2% 52 週低/高價 36.1-53.6 股價表現 資料來源:公司資料 資料來源:TEJ Collaborator Junior 中央財金所 張嘉文 Junior 台大國企系 吳佳錄 Junior 高大金融所 江佳純 Junior 台大經濟系 鍾欣妤 簡明損益表 (NT$百萬) 年初至12月 2013 2014 2015E 2016E 2017E 營業收入 226,665 243,976 268,977 285,586 299,161 營業毛利 50,528 55,269 61,998 66,445 69,059 營業利益 10,099 7,921 10,983 10,307 8,012 稅後純益 10,619 8,616 10,149 10,705 10,787 每股盈餘 3.62 2.93 3.45 3.64 3.66 每股盈餘成長率 (%) 4.03% -19.15% 17.79% 5.48% 0.76% 股東權益報酬率 (%) 17.35% 12.18% 12.15% 10.98% 9.64% 寶成 (9904.TW/9904.TT) 2016.3.11 台灣:製鞋產業 製鞋業務未見起色,零售業務表現亮眼 評論與分析 附註聲明:本報告僅為學校社團學習用,報告並不具實際 投資參考價值,請勿參考此報告之投資建議

- 2. 2 寶成工業成立於 1969 年,現為全球最大運動鞋及休閒鞋代工 (OEM/ODM)廠,主要客戶為 Nike、Adidas、Under Armour、Asics 及 VF Corp.等。寶成主要業務為製鞋(裕元工業,持股 49.98%)及零 售通路(寶勝國際,由裕元工業持股 61.27%)兩部分。2014 年製鞋業 務占寶成營收 75.13%,產量為 3.07 億雙,零售業務則占營收 24.55%。銷售地區,製鞋業務仍以美國為主,若考慮零售業務(大中 華地區)則以亞洲占比最高(46%)。 製鞋業務—裕元工業(00551.HK;持股 49.98%) 寶成除了鞋類製造外,也透過轉投資等方式進行鞋材、原料的製造, 且除了供應自身製鞋外亦有能力供應其他製鞋廠商,在製鞋產業中 具有垂直整合的優勢。2015 年至第三季止,製鞋業務中運動鞋占 64.95%,便服鞋/戶外鞋則占 22.71%。製造地區則主要分布在越南 (42%)、印尼(32%)及中國(25%)。 零售業務—寶勝國際(03813.HK;持股 30.62%) 至去年上半年為止,寶勝國際經營的通路「YYSports」直營店為 5,090 間,加盟店為 3,031 間,合計展店數為 8,121 間(含合資),經 營地區以大中華地區為主,為中國前兩大運動通路商。除了零售通路 外,寶勝國際同時也經營大中華地區運動休閒品牌代理的業務。 圖一、寶成營收組成 (百萬台幣) 資料來源:公司資料 圖二、寶成銷售區域分配 資料來源:公司資料 公司簡介

- 3. 3 根據 World Footwear 調查 2014 年全球鞋類產品約 243 億雙,中 國為全球最大鞋類消費市場,鞋類消費達 36.5 億雙,高於歐盟的 27.7 億雙及美國的 23.0 億雙。同時中國亦為全球最大鞋類產品出口國, 2014 年鞋類出口值為 538 億美元,占全球鞋類出口值高達 42%。 鞋類市場中運動鞋產值約占 20%,且近年來由於全球運動風潮興起, 使得運動鞋市場出口在過去五年均能達到 5%以上的成長。而全球最 大運動品牌 Nike 的運動鞋業務成長率更是在 10%左右。在 2014 年 10 月,中國政府發布「關於加速發展體育產業促進體育消費的若干 意見」,中國官方更預估 2020 年時體育產業產值可以達到 3 兆人民 幣。預估在中國消費市場的帶動下,運動鞋市場將可持續成長。 中國運動鞋市場趨勢 然而,目前主要運動品牌在中國的營收皆未達 15%,其中 Nike 及 Adidas 兩者在中國的市占由 2009 年的 18.7%成長至 26.1%,相對 的中國五大品牌合計的 30.9%減少至 26%,顯示國際品牌近年在中 國具有較高的競爭力,且仍有很大的成長空間。因此,本研究看好國 際主要運動品牌在中國市場的發展,寶成零售業務亦可望因此受惠。 圖三、運動鞋市場出口值 圖四、全球鞋類品牌市占 資料來源:SGI 資料來源:SGI 圖五、主要運動品牌中國營收占比 圖六、中國運動市場主要品牌市占 資料來源:公司資料 資料來源:Euromonitor 產業趨勢

- 4. 4 寶成 2015 全年營收為 2,689.8 億元(YoY +10.3%),其中 3Q15 單季 營收為 656.9 億元(YoY +9.8%,QoQ -6.8%),同期製鞋業務營收為 476.2 億元(YoY +7.9%),產量為 7,230 萬雙,較去年同期僅成長 2.1%,成長力道主要來自於鞋類 ASP 的上升;零售業務第三季營收 則為 177.7 億元(YoY +20.2%,QoQ -5.0%),連續三季成長率皆維持 20%以上,展店數含合資已達 8,121 家。 製鞋業務 寶成製鞋業務最大的客戶分別為 Nike 及 Adidas,2014 年兩者合計 占寶成總營收 36.6%。其中 Nike 為全球最大鞋類品牌,2014 年 Nike 鞋類營收為 162.1 億美元,成長率達到 10.8%明顯優於同業,占全球 鞋類市場約四成,然而寶成 2014 年來自 Nike 的營收相比 Nike 鞋類 營收僅 10.5%,相較 2011 年已下降 3.1%,顯示來自 Nike 的訂單並 未隨著 Nike 的成長而增加。而來自 Adidas 訂單相較 Adidas 鞋類營 收雖然有成長的趨勢,但 Adidas 近年鞋類產品不如整體產業,2014 年衰退達 12.5%,無法帶動寶成製鞋業務成長。因此,預期製鞋業務 短期營收將缺乏成長動能。 另一方面,由於中國近年勞工成本快速上升,使得寶成於中國的產量 已由 2013 年的 34%降至 2015 上半年的 25%,但直接勞工成本於 2014 年後便未見明顯改善,同時寶成也發表聲明表示未來將不會繼 續降低於中國的產量。因此,預期在自動化製程實現之前,寶成毛利 率將持續下降。 圖七、製鞋業務量價 圖八、製鞋業務相對主要客戶營收 資料來源:公司資料 資料來源:公司資料 圖九、製鞋業務直接勞工成本 圖十、零售業務營收及展店數 資料來源:公司資料 資料來源:公司資料 營運概況分析

- 5. 5 零售業務 Nike 及 Adidas 在中國的主要代理商為寶勝及百麗(01880.HK),市 占約為 61%。而 Nike 及 Adidas 占寶勝營收約 80%,兩品牌近年在 中國的市占皆有所提高,同時,目前中國正積極發展運動產業,且 Nike 及 Adidas 在中國市場的營收皆未達 15%,仍具有成長空間, 預期寶成零售業務仍可維持兩位數的成長。此外,零售業務的毛利率 相較製鞋業務較低,但近年毛利率有逐漸改善的趨勢,因此零售業務 可望替寶成貢獻更高的利潤。 業外收入 除了製鞋及零售業務外,轉投資南山人壽近期貢獻寶成的淨利高達 40%,且獲利成長快速,2015 上半年獲利成長率高達 43.8%。但南 山人壽於去年下半年發生勞資糾紛、工會罷工等事件,加上母公司(與 寶成合資的子公司—潤成投資,為南山人壽母公司)有意推動南山人 壽上市,預期對南山人壽的轉投資收益成長力道未來將逐漸轉弱。 股票評價 我們認為寶成製鞋業務短期內難見起色,零售業務則能維持兩位數 的成長,轉投資收益的成長則相較過去保守,因此給予 11 倍本益 比,目標價 NT$ 40.3。 圖十一、零售業務毛利 圖十二、南山人壽對寶成淨利貢獻 資料來源:公司資料 資料來源:公司資料 圖十三、南山人壽獲利狀況 圖十四、近十年本益比 資料來源:公司資料 資料來源:TEJ

- 6. 6 : Summary of Financials Close Price: NT$41.1 PEratio: 11.2 PBratio: 1.8 3/11 Income Statement Cash Flow Statement TWD (millions) 2013 2014 2015E 2016E 2017E TWD (millions) 2013 2014 2015E 2016E 2017E Revenues 226,665 243,976 268,977 285,586 299,161 Net income 16,911 13,859 17,245 18,276 18,718 COGS 176,137 188,708 206,979 219,142 230,102 Depr. & amortization 7,855 7,650 8,892 8,491 9,539 Gross Profit 50,528 55,269 61,998 66,445 69,059 Working Capital Change (1,857) (5,763) 2,534 (10,273) 4,109 SG&A 34,181 40,891 44,580 48,283 51,586 Other operating cash flow (3,477) 2,992 - - - R&D 6,248 6,457 6,436 7,854 9,461 Cash flow from operations 14,251 13,758 28,671 16,495 32,366 Operating profit 10,099 7,921 10,983 10,307 8,012 EBITDA 17,954 15,571 19,875 18,798 17,551 CAPEX (5,511) (9,867) (16,670) (21,918) (22,437) Interest income 338 488 449 449 449 Disposal/(purchase) 948 1,136 3,807 4,228 4,825 Interest expense 1,250 1,075 1,100 1,100 1,100 Acquisitions - 141.59- - - - Investment income 5,523 6,765 8,297 9,127 9,583 Cash flow from investments (3,390) (7,121) (12,863) (17,691) (17,612) Non-operating income 3,275 2,339 2,864 3,651 6,052 Pretax profit 18,804 16,309 21,312 22,546 23,108 Dividends paid (4,401) (2,944) (4,416) (4,282) (4,315) Income Taxes 1,821 2,015 3,349 3,552 3,673 Share repurchase - 414.71 - - - Consolidated net income 16,911 13,859 17,245 18,276 18,718 Issurance of common stock - - - - - Cash flow from financing (9,185) 1,493 (4,416) (4,282) (4,315) Miniorities 6,292 5,244 7,096 7,571 7,931 Net income 10,619 8,616 10,149 10,705 10,787 Total cash flow 752 5,189 11,392 (5,478) 10,439 Cash at beginning of year 28,879 29,630 34,735 46,127 40,649 Share Outstanding 2,934 2,944 2,944 2,944 2,944 Cash at end of year 29,630 34,819 46,127 40,649 51,088 EPS 3.62 2.93 3.45 3.64 3.66 DPS (Cash) 1.50 1.00 1.50 1.45 1.47 DPS (Stock) - - - - - BVPS 46.91 51.67 56.02 60.78 65.67 Balance Sheet Ratio Analysis TWD (millions) 2013 2014 2015E 2016E 2017E 2013 2014 2015E 2016E 2017E Cash and equivalents 29,606 34,735 46,127 40,649 51,088 CROCI (%) 29.33% 22.02% 23.79% 19.27% 15.68% Accounts receivable 30,190 31,439 34,740 35,526 38,080 ROE (%) 17.35% 12.18% 12.15% 10.98% 9.64% Inventories 41,083 46,441 43,559 52,149 48,062 ROA (%) 4.78% 3.55% 3.89% 3.91% 3.73% Total current assets 131,246 143,595 155,406 159,304 168,211 Gross margin (%) 22.29% 22.65% 23.05% 23.27% 23.08% Long-term investments 38,649 44,996 44,996 44,996 44,996 Operating margin (%) 4.46% 3.25% 4.08% 3.61% 2.68% Net PP&E 59,100 63,500 67,902 77,533 86,037 EBITDA margin (%) 7.92% 6.38% 7.39% 6.58% 5.87% Net intangibles 12,123 12,726 12,295 11,864 11,433 SG&A margin (%) 15.08% 16.76% 16.57% 16.91% 17.24% Other assets 7,011 8,225 8,225 8,225 8,225 R&D margin (%) 2.76% 2.65% 2.39% 2.75% 3.16% Total assets 248,129 273,042 288,824 301,921 318,901 Sales growth (%) -17.91% 7.64% 10.25% 6.18% 4.75% Short-term loans 16,640 18,423 18,423 18,423 18,423 Gross profit growth (%) -22.57% 9.38% 12.18% 7.17% 3.93% Accounts payable 14,326 15,171 18,123 17,227 19,803 Operating profit growth (%) -36.56% -21.57% 38.66% -6.15% -22.27% Other current liabilities 3,341 5,836 5,836 5,836 5,836 EBITDA growth (%) -29.95% -13.27% 27.64% -5.42% -6.64% Total current liabilities 67,274 74,639 77,591 76,695 79,271 Net income growth (%) 4.31% -18.87% 17.80% 5.48% 0.76% Long-term debts 39,893 41,968 41,968 41,968 41,968 EPS growth (%) 4.03% -19.15% 17.79% 5.48% 0.76% Other liabilities 3,342 4,309 4,309 4,309 4,309 Total liabilities 110,509 120,916 123,869 122,972 125,549 Current ratio (x) 1.95 1.92 2.00 2.08 2.12 Quick ratio (x) 1.34 1.30 1.44 1.40 1.52 Preferred stocks - - - - - Interest coverage (x) 14.36 14.48 18.06 17.08 15.95 Total equity 61,211 70,714 83,543 97,538 111,941 Debt/equity (%) 180.54% 170.99% 148.27% 126.08% 112.16% Miniorities 76,409 81,411 81,411 81,411 81,411 Days of receivables 47.08 46.10 44.90 44.90 44.90 Days of inventory 86.91 88.22 82.92 82.92 82.92 Days of payables 21.40 22.06 22.59 22.59 22.59 9904 寶成