20170210 永冠

•

1 like•1,676 views

永冠能源科技的主要營收來自能源鑄件,它是否能乘上新興風電產業的特快車,在2017年交出漂亮的成績單呢?本篇談到目前的風電產業趨勢與永冠的營運狀況和股票評價,一起來看看Collaborator的Senior朱鴻儒對永冠的評論與分析。

Recommended

More Related Content

Viewers also liked

Viewers also liked (20)

More from Collaborator

More from Collaborator (20)

20170210 永冠

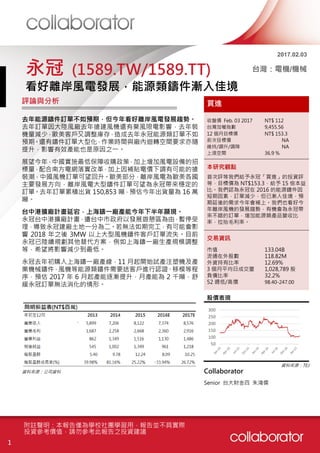

- 1. 1 去年能源鑄件訂單不如預期,但今年看好離岸風電發展趨勢。 去年訂單因大陸風廠去年搶建風機還有棄風限電影響,去年裝 機量減少,歐美客戶又調整庫存,造成去年永冠能源類訂單不如 預期。還有鑄件訂單大型化,作業時間與廠內迴轉空間要求亦隨 提升,影響有效產能也是原因之一。 展望今年,中國實施最低保障收購政策,加上增加風電設備的招 標量,配合南方電網落實改革,加上因補貼電價下調有可能的搶 裝潮,中國風機訂單可望回升。歐美部分,離岸風電為歐美各國 主要發展方向,離岸風電大型鑄件訂單可望為永冠帶來穩定的 訂單。去年訂單累積出貨 150,853 噸,預估今年出貨量為 16 萬 噸。 台中港擴廠計畫延宕,上海鑄一廠產能今年下半年顯現。 永冠台中港擴廠計畫,遭台中市政府以發展遊憩區為由,暫停受 理,導致永冠建廠土地一分為二。若無法如期完工,有可能會影 響 2018 年之後 3MW 以上大型風機鑄件客戶訂單流失。目前 永冠已陸續規劃其他替代方案,例如上海鑄一廠生產規模調整 等,希望將影響減少到最低。 永冠去年初購入上海鑄一廠產線,11 月起開始試產注塑機及產 業機械鑄件,風機等能源類鑄件需要送客戶進行認證、移模等程 序,預估 2017 年 6 月起產能逐漸提升,月產能為 2 千噸,舒 緩永冠訂單無法消化的情形。 買進 收盤價 Feb. 03 2017 NT$ 112 台灣加權指數 9,455.56 12 個月目標價 NT$ 153.3 前次目標價 NA 維持/調升/調降 NA 上漲空間 36.9 % 本研究觀點 首次評等我們給予永冠「買進」的投資評 等,目標價為 NT$153.3,給予 15 倍本益 比。我們認為永冠在 2016 的能源鑄件因 短期因素,訂單減少,但已漸入佳境,預 期延後的需求今年會補上。我們也看好今 年離岸風機的發展趨勢,有機會為永冠帶 來不錯的訂單,增加能源類產品營收比 率,拉抬毛利率。 交易資訊 市值 133.04B 流通在外股數 118.82M 外資持有比率 12.69% 3 個月平均日成交量 1,028,789 股 負債比率 32.2% 52 週低/高價 98.40-247.00 股價表現 資料來源:公司資料 資料來源:TEJ Collaborator Senior 台大財金四 朱鴻儒 50 100 150 200 250 300 永冠 (1589.TW/1589.TT) 2017.02.03 台灣:電機/機械 看好離岸風電發展,能源類鑄件漸入佳境 評論與分析 附註聲明:本報告僅為學校社團學習用,報告並不具實際 投資參考價值,請勿參考此報告之投資建議

- 2. 2 永冠能源科技集團前身為臺灣永冠鑄造公司,於 1971 年在台北成立,2012 年在台灣以永冠能源科技集團集資上市。永冠主要從事鑄件製造加工及銷 售等服務,鑄件為球墨鑄鐵之鑄件,球墨鑄鐵其硬度和塑性較佳。提供從模 具設計、鑄造到加工組裝的垂直整合服務,一次滿足客戶需求。目前永冠總 部設在浙江寧波,共有 5 家鑄造廠、2 個精密加工基地、1 個鋼構生產基地 及 1 家廢鋼回收廠,形成垂直整合的金屬 2 次加工集團。 永冠主要產品為能源產業鑄件、注塑機產業鑄件、及產業機械鑄件。2015 年營收占比為能源鑄件 59%、注塑機鑄件 22%、以及產業機械 19%。能源 鑄件為永冠營收來源的最大宗,主要客戶包 Siemens、Nordex、Gamesa、 GE 等全球風電大廠,訂單能見度非常高。 圖 1:永冠營收組成 (百萬台幣) 資料來源:公司資料 圖 2:永冠銷售區域分配 資料來源:公司資料 0% 5% 10% 15% 20% 25% 0 2,000 4,000 6,000 8,000 10,000 2012 2013 2014 2015 能源鑄件 注塑機鑄件 產業機械 營收成長率 32.52% 32% 34.11% 31.95% 36.68% 37.57% 39.72% 35.21% 16.71% 14.98% 20.40% 22.79% 14.09% 15.45% 5.77% 10.05% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2012 2013 2014 2015 歐洲 中國大陸 美洲 亞洲 公司簡介

- 3. 3 市場概況 2015 年風力發電安裝量共有 63,467 MW,成長了 22%。會有如 此超出預期的表現,主要因中國廠商預期政府電力收購制度 (Feed-in Tariff, FIT)的補貼價將會減少,造成中國強勁的安裝了 30,753 MW,佔了全球的 48.6%。GWEC 預期 2016 年新機安裝 量為 64 GW,累積裝機容量於 2016-2020 年之複合成長率為 12.85%,預期風電市場會有強勁成長。 圖 3:風電全球新增裝機容量 資料來源:GWEC 風機大型化 風力機系統為風電產業的發展核心,目前主要的技術趨勢是希望 提高風力機容量、增加能源轉換效率,以及降低成本,因此風機 正在往大型化的趨勢發展。風力機零組件中較重要的為風力機葉 片,為發電效率的重要因素,發展趨勢為長度日益增長。目前歐 洲離岸風場採用 5 MW 以上風機逐漸增加,亞洲離岸風場仍以 3~4MW 風機為主。 圖 4:風機大型化趨勢 參考資料: myfloridahomeenergy 2015 2016E 2017F 2018F 2019F 2020F 新裝機容量(GW) 63 64 68 72 75.5 79.5 年增率 21.90% 1.60% 6.30% 5.90% 4.90% 5.30% 0% 5% 10% 15% 20% 25% 0 20 40 60 80 100 產業趨勢

- 4. 4 離岸風電成為發展主流 陸域風電發展已超過 30 年,市場相對成熟;離岸風電處於發展初期, 目前市場規模小,但未來成長潛力較佳。根據 IEK 情報網的研究,預估 2016 年全球新增裝置較 2015 年衰退 52.6%,2017 年以後回復成長, 2016~2020 年複合成長率為 44%。長期來看 44%的成長率遠高於陸 域風電的成長率。因此,離岸風電將會成為帶動全球風電市場的主要驅 動力。離岸風電的市場主要集中在歐洲,已安裝容量佔了全球容量的 9 成。Siemens 是全世界第一的離岸風機製造商,在 2015 年時共裝了 2.6 GW,為第二名的 Adwen Offshore SL 的 4 倍。 圖 5: 2015~2020 年全球離岸風電新增裝置量 資料來源: MAKE Consulting、工研院 IEK 圖 6:2015 年離岸風電累積安裝量占比 圖 7:2015 歐洲離岸風機新安裝量(MW) 參考資料:GWEC 資料來源:EWEA -100% -50% 0% 50% 100% 150% - 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2015 2016E 2017F 2018F 2019F 2020F (MW) 離岸風電新裝機容量 年增率 40% 27% 11% 6% 6% 8% 3% 英國 德國 丹麥 比利時 其他歐洲國家 中國 其他 Siemens 1816 60% Adwen 550 18% MHI Vestas 392 13% Senvion 271 9%

- 5. 5 永冠 2016 年全年營收為 7,374 億元(YoY -9%);出貨量為 150,853 頓 (YoY -1%)。其中 4Q16 的單季營收為 1,748 億元(YoY -10%,QoQ 2%)。 3Q16 能源鑄件營收為 852 億元(YoY -29%,QoQ -26%),衰退原因為 年中後中國及歐洲二線風電客戶訂單不如預期。注塑機鑄件營收為 484 億元(YoY -5%,QoQ 5%),產業機械鑄件營收為 379 億元(YoY -11%, QoQ -3%),產業機械及注塑機鑄件訂單優於預期。毛利率表現部分,由 於整體出貨量降低,以及能源類營收比重尚未回升,加上廢鋼、生鐵等 原料成本墊高影響,Q3 毛利率降至 30.17%,較前季減少 5 個百分點。 去年能源鑄件訂單不如預期 大陸風廠去年搶建風機,去年裝機量減少,歐美客戶又調整庫存,去年 第 2 季開始首度出現出貨及營收雙雙負成長。中國部分,受嚴重棄風限 電影響,以及 2017 年中國陸域風電躉購電價將會再次調降,造成需求 延後,可能會再帶動一波搶裝潮。歐美部分,德國 Siemens 併購西班牙 Gamesa 後,調節庫存;加上美國 PTC 延長至 2020 年,以及 2017 年 起德國取消對陸上風電補貼,歐美風電運營商延緩風場建設,造成風機 廠商出貨延緩,以調節庫存,都是去年訂單不佳的主因。還有,產業趨勢 鑄件訂單大型化,作業時間與廠內迴轉空間要求亦隨提升,影響有效產 能,永冠相關調整預計需持續 2~3 個季度。 今年看好離岸風電發展趨勢但需觀察政策 展望 2017 年,中國對棄風限電較嚴重的三北地區,實施最低保障收購 政策,加上增加風電設備的招標量,配合南方電網落實改革,加上因補 貼電價下調有可能的搶裝潮,中國訂單在下半年可望回穩。歐美部分, 美國 PTC 延長,就長期來看是一大利多,且離岸風電為歐美各國主要發 展方向,離岸風電大型鑄件訂單可望為永冠帶來穩定的訂單。近期產業 機械接單則表現相對亮眼,而注塑機接單也穩定,今年出貨量應能保持 去年的表現,若能源類訂單回歸正常,會有更佳的表現,去年訂單為 150,853 萬噸,預估今年出貨量為 16 萬噸。 圖 8:永冠各項鑄件營收 圖 9:永冠各項鑄件出貨量 資料來源:公司資料 資料來源:公司資料 營運概況分析 -40% -20% 0% 20% 40% 60% 80% 100% 0 500 1000 1500 2000 2500 能源鑄件(百萬) 注塑機鑄件(百萬) 產業機械鑄件(百萬) 能源鑄件營收成長率(YoY) -20% -10% 0% 10% 20% 30% 40% 50% 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 2,013 2,014 2,015 2016E 能源鑄件(噸) 注塑機鑄件(噸) 產業機械鑄件(噸) 能源鑄件出貨成長率(YoY)

- 6. 6 永冠近期拓廠計畫分析 永冠台中港擴廠計畫,原預計去年第 3 季動工興建,2017 年第 3 季完 工、年底前正式啟用,生產 3MW 以上大型離岸風機鑄件,外銷為主, 總投資金額 35 億元。卻遭台中市政府以發展遊憩區為由,暫停受理,導 致永冠建廠土地一分為二。若無法如期完工,會影響 2018 年之後 3MW 以上大型風機鑄件客戶訂單流失。目前永冠已陸續規劃其他替代方案, 例如上海鑄一廠生產規模調整等。預估去年資本支出為 13 億,今年下修 至 12.5 億。 永冠去年初購入上海鑄一廠產線斥資人民幣 2 億多元改造,2 條生產線 整改進度因大陸華中地區第 2 季水患而受到延宕,11 月起開始試產注塑 機及產業機械鑄件,風機等能源類鑄件需要送客戶進行認證、移模等程 序,預估 2017 年 6 月起產能逐漸提升,月產能為 2 千噸,舒緩永冠訂 單無法消化的情形。 股票評價 我們認為永冠受到短期不良因素影響,能源類訂單不如預期,不過已從 第三季最差的情況逐漸改善,且我們仍看好離岸風電發展趨勢,今年能 源產品出貨有機會漸入佳境。因此給予 15 倍本益比,目標價 NT$ 153.3。 圖 10:永冠毛利及毛利率 資料來源:公司資料 圖 11:近 4 年本益比 資料來源:TEJ 0% 10% 20% 30% 40% 0 200 400 600 800 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 毛利(百萬) 毛利率 0 50 100 150 200 250 300 Apr-12 Oct-12 Apr-13 Oct-13 Apr-14 Oct-14 Apr-15 Oct-15 Apr-16 Oct-16 8.5倍PE 11.1倍PE 13.7倍PE 16.3倍PE 18.9倍PE 21.5倍PE 月均價

- 7. 7 Financial Summary 永冠 (1589 TT) NTD mn Income Statement 2013 2014 2015 2016E 2017E Total Revenues 5,899 7,206 8,122 7,374 8,554 Cost of goods sold 4,212 4,949 5,454 5,014 5,645 Gross profit 1,687 2,258 2,668 2,360 2,908 Operating expenses 825 909 1,152 1,230 1,427 EBITDA 1,273 1,779 1,984 1,615 1,871 Depreciation & amortization 411 430 468 486 389 EBIT 862 1,349 1,516 1,130 1,482 Net interest income/(expense) (57) (9) 13 89 74 Gains on disposals 0 0 0 (5) (5) Net associated profits (8) (29) 163 0 0 Other net gains/(losses) (64) 10 97 60 60 Profit before tax 733 1,321 1,789 1,274 1,611 Tax 188 319 439 313 396 Profit after tax 545 1,002 1,349 961 1,215 Minority interest 0 (0) (2) (2) (2) Net profit 545 1,002 1,351 962 1,217 Avg weighted # of ordinary shares (mn) 101 103 110 119 119 Basic EPS (NT$) 5.40 9.78 12.24 8.09 10.22 Margin analysis (%) Gross profit 29% 31% 33% 32% 34% Operating profit 15% 19% 19% 15% 17% Net profit 9% 14% 17% 13% 14% YoY % Sales 12% 22% 13% -9% 16% Gross profit 39% 34% 18% -12% 23% Operating profit 58% 56% 12% -25% 31% Net profit 44% 84% 35% -29% 26%

- 8. 8 此份報告所提供之資料僅供參考。報告中之內容 取材於據信為可靠之資料來源,但概不以明示或 暗示的方式,對資料之準確性、完整性或正確性 作出任何陳述或保證。任何資料、建議或預測將 根據實際情況而隨時更改,Collaborator 不保 證其看法或預測將可實現,因此不對任何人因使 用任何報告提供之資料、建議或預測所引起之損 失負責。 本報告並未考量任何特定投資人個人之財務目 的、現況及需求。投資人作任何決策前,需考量 自身財務目的、現況及需求,審慎研判個人於投 資風險上之承受能力,以做出合適之投資決策。 投資不同標的牽涉某些風險,包括政治、經濟或 產業等變動。本報告所指涉之國家、產業、公 司、證券及市場僅用以說明趨勢、情形或投資過 程。其資訊不得視為買進或賣出任何證券之建 議、推薦、請求或提議等意見。 免責聲明