Cálculo de nómina sencilla

•Download as DOCX, PDF•

0 likes•4,406 views

Este documento explica cómo calcular una nómina sencilla para el mes de enero. Se detalla que el trabajador recibirá un salario base de 1,200 euros y tiene derecho a dos pagas extraordinarias en junio y diciembre. Se explican los conceptos de devengos, deducciones, bases de cotización a la Seguridad Social e IRPF, y cómo aplicar los porcentajes correspondientes para calcular las cantidades a deducir por cada concepto. Finalmente, se muestra un modelo de nómina oficial con todos los cálculos realizados.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Cálculo de nómina sencilla

Similar to Cálculo de nómina sencilla (20)

More from Eva Rodriguez Del Pino

More from Eva Rodriguez Del Pino (20)

Cálculo de nómina sencilla

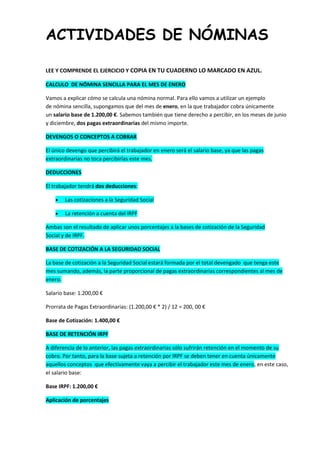

- 1. ACTIVIDADES DE NÓMINAS LEE Y COMPRENDE EL EJERCICIO Y COPIA EN TU CUADERNO LO MARCADO EN AZUL. CALCULO DE NÓMINA SENCILLA PARA EL MES DE ENERO Vamos a explicar cómo se calcula una nómina normal. Para ello vamos a utilizar un ejemplo de nómina sencilla, supongamos que del mes de enero, en la que trabajador cobra únicamente un salario base de 1.200,00 €. Sabemos también que tiene derecho a percibir, en los meses de junio y diciembre, dos pagas extraordinarias del mismo importe. DEVENGOS O CONCEPTOS A COBRAR El único devengo que percibirá el trabajador en enero será el salario base, ya que las pagas extraordinarias no toca percibirlas este mes. DEDUCCIONES El trabajador tendrá dos deducciones: Las cotizaciones a la Seguridad Social La retención a cuenta del IRPF Ambas son el resultado de aplicar unos porcentajes a la bases de cotización de la Seguridad Social y de IRPF. BASE DE COTIZACIÓN A LA SEGURIDAD SOCIAL La base de cotización a la Seguridad Social estará formada por el total devengado que tenga este mes sumando, además, la parte proporcional de pagas extraordinarias correspondientes al mes de enero. Salario base: 1.200,00 € Prorrata de Pagas Extraordinarias: (1.200,00 € * 2) / 12 = 200, 00 € Base de Cotización: 1.400,00 € BASE DE RETENCIÓN IRPF A diferencia de lo anterior, las pagas extraordinarias sólo sufrirán retención en el momento de su cobro. Por tanto, para la base sujeta a retención por IRPF se deben tener en cuenta únicamente aquellos conceptos que efectivamente vaya a percibir el trabajador este mes de enero, en este caso, el salario base: Base IRPF: 1.200,00 € Aplicación de porcentajes

- 2. Sobre dichas bases, aplicaremos los porcentajes correspondientes. SEGURIDAD SOCIAL: Los porcentajes de cotización a la Seguridad Social apenas suelen variar de un año a otro, y no están en función del total devengado del trabajador, sino que son fijos, con la salvedad de la cotización por desempleo que varía según el contrato sea indefinido (1,55%) o temporal (1,60%). Supondremos para este caso que el contrato del trabajador es indefinido: Contingencias Comunes: 4,70% * 1.400,00 € = 65,80 € Desempleo: 1,55% * 1.400,00 € = 21,70 € Formación Profesional: 0,10% * 1.400,00 € = 1,40 € Total de Cotizaciones a la Seguridad Social: 88,90 € IRPF El porcentaje de retención del trabajador, a diferencia de los porcentajes de Seguridad Social, sí está función de sus retribuciones, además de sus circunstancias personales y familiares. Sin entrar en más detalles, supondremos que al trabajador de esta nómina le corresponde un 10% de retención a cuenta del IRPF: 10% * 1.200,00 € = 120,00 € LÍQUIDO A PERCIBIR El líquido a percibir será el resultado de restar al total devengado el total de las deducciones, es decir: LÍQUIDO A PERCIBIR= TOTAL DEVENGADO-TOTAL DEDUCIDO De lo anterior y en resumen, al trabajador le deduciremos un total de 208,90 € de sus devengos: Total devengos: 1.200,00 € Total deducciones: 208,90 Líquido a percibir: 1.200,00 € – 208,90 € = 991,10 € Reproducimos a continuación la nómina del trabajador según el modelo oficial de recibo de salarios:

- 3. EMPRESA DOMICILIO CIF POBLACIÓN CCC Periodo liquidación I. DEVENGOS TRABAJADOR NIF CATEGORIA EPÍGRAFE GRUPO COTIZACION Nº S.S ANTIGÜEDAD Del 1 de enero al 3 de enero de 2014 Nº días 1. Percepciones salariales Salario base Complementos salariales 30 TOTALES 1.200,00 Horas extraordinarias Gratificaciones extraordinarias Salario en especie 2. Percepciones no salariales Indemnizaciones o Suplidos Prestaciones e indemnizaciones de la Seguridad Social Otras percepciones no salariales A. TOTAL DEVENGADO 1.200,00 II. DEDUCCIONES 1. Aportaciones del trabajador a las cotizacones a la S.S y recaudación conjunta Porcentaje Contingencias comunes 4,70% Desempleo 1,55% Formación Profesional 0,10% Horas extraordinarias Normales 4,70% Horas extraordinarias de Fuerza Mayor 2,00% TOTAL APORTACIONES 2. Irpf 3. Anticipos 4. Valor de los productos recibidos en especie 5. Otras deducciones 65,80 21,70 1,40 0,00 0,00 88,90 10,00% 120,00 B. TOTAL A DEDUCIR 208,90 LIQUIDO TOTAL A PERCIBIR (A-B) Firma y sello de la empresa DETERMINACION DE LAS BASES DE COTIZACION A LA SEGURIDAD SOCIAL E IRPF 1. Base de cotización por contingencias comunes Remuneración mensual Prorrata pagas extras TOTAL 2. Base de cotización por contingencias profesionales y recaudación conjunta 3. Base de cotización por horas extras normales 4. Base de cotización por horas extras fuerza mayor 5. Base sujeta a retención del IRPF 991,10 Fecha Recibi 1.200,00 200,00 1.400,00 1.200,00

- 4. NOTA: COPIA TODOS LOS ENUNCIADOS EN TU CUADERNO. A. LOS DEVENGOS. 1.- (Busca en tus apuntes) ¿En qué partes se dividen los devengos? 2.- (Busca en tus apuntes). Trabajas en el turno de noche de una fábrica de conservas, y tu jefe te dice que vas a cobrar 695€ de salario base, 69€ de nocturnidad, 15€ de horas extraordinarias y te va a dar 25€ al mes para gastos de autobús al trabajo. Copia la siguiente plantilla en tu cuaderno y rellénala con los datos anteriores. ¿Cuánto cobras de percepciones salariales? I. DEVENGOS 1. Percepciones Salariales Salario base……………………………………………………………………………………………….____________ Complementos salariales ............................................................................ _____________ Horas extraordinarias .................................................................................. ____________ Salario en especie……………………………………………………………………………………..___________ 3.- (Busca en tus apuntes) Si tu jefe te dice que tienes que ir el mes de febrero a una reunión de trabajo a Valladolid, y que te van a pagar 250€ por los gastos del viaje, ¿dónde debe reflejarse en tu nómina, en las percepciones salariales o en las percepciones no salariales? 4.- Busca en internet: a. Cuál es el salario mínimo que se debe cobrar en España en 2014. ¿Cómo se llama a ese salario? ¿Quién determina el salario mínimo en España? ¿Cuánto ha subido el salario mínimo respecto al año 2013? b. ¿Cuál es el salario mínimo que se paga en Francia en 2013?¿Y en Reino Unido?¿Te parece justo en comparación con España? B. PREGUNTAS DE LAS DEDUCCIONES DE LAS NÓMINAS 1.- (Busca en tus apuntes) ¿Qué son las deducciones? 2.- (Busca en tus apuntes) Copia el siguiente esquema en tu cuaderno y rellénalo con información sobre las deducciones básicas: a) *Cotizaciones a la Seguridad Social b) c)

- 5. 3.- (Busca en internet) Las cotizaciones a la Seguridad Social se quitan de la nómina del trabajador, pero, a. ¿dónde se tiene que ingresar? b. ¿qué porcentaje se deduce por las contingencias comunes?¿ y por cuota de desempleo?¿y para formación profesional? c.- La cifra a deducir por contingencias comunes, cuota de desempleo y formación profesional se calcula multiplicando los porcentajes anteriormente buscados por una cantidad que se llama Base de …………………. 4.- (Busca en internet) Ya hemos visto que una de las deducciones básicas de la nómina de un trabajador son las cotizaciones a la Seguridad Social. Otra deducción muy importante es el Impuesto sobre la Renta de las Personas Físicas (IRPF): a. ¿De qué depende el porcentaje que se deduce de la nómina de un trabajador? b. La cifra a deducir se calcula multiplicando los porcentajes de IRPF por una cantidad que se llama Base de …………………………... 5.- Siguiendo con los datos de la pregunta 2 de los devengos (anteriores preguntas de tu cuaderno), calcula las deducciones de tu nómina teniendo en cuenta que la Base de Cotización y la Base de Retención son 804€. Para ello copia en tu cuaderno la siguiente parte de una nómina II. DEDUCCIONES 1. Aportaciones del trabajador a las Cotizaciones de la Seguridad Social. % Contingencias comunes……………… ____..................._______________ Desempleo……………………………….____..................._______________ Formación profesional…………………..____..................._______________ 2. IRPF……………………………………____...................._______________ B. TOTAL A DEDUCIR……………………………………….________________ (suma 1+2) C. PREGUNTAS DETEORÍA DE NÓMINAS EN GENERAL 1. 2. 3. 4. ¿Qué es una nómina? ¿Por qué conceptos está formado las percepciones salariales? ¿Qué es el salario base? ¿quién lo fija? ¿Qué son los complementos salariales? Enumera los complementos salariales y pon algún ejemplo 5. ¿Qué operación aritmética se hace con el salario base y los complementos salariales? 6. ¿Qué dos conceptos se deducen o se descuentan del total devengado en una nómina? ¿Quién deduce las cantidades anteriores y donde se ingresan posteriormente?

- 6. 7. Por que se deduce en concepto de IRPF 8. De que depende la cantidad que te deducen de IRPF 9. ¿Qué es el IRPF? 10. ¿Para qué sirve saber la categoría profesional del trabajador? 11. ¿Cada cuánto tiempo se recibe una nómina? 12. ¿En qué parte de la nómina se situaría el pago del finiquito? 13.- Copia y realiza los siguientes ejercicios: a) Clasifica los siguientes pluses o complementos: - Plus por quebranto de moneda. - Antigüedad. - Plus de asistencia. - Indemnización por fallecimiento. - Percepciones matrimoniales. - Plus de toxicidad. - Plus de nocturnidad, - Gastos de locomoción. - Plus de idiomas. - Horas extraordinarias. - Dietas por alojamiento. Para ello utiliza la siguiente tabla: PERCEPCIONES SALARIALES PERCEPCIONES NO SALARIALES b) El pago del salario nunca podrá realizarse con periodicidad superior a la mensualidad. V ó F. c) En el encabezamiento de la nómina no aparecerá: a. Nombre y apellidos del trabajador. b. Grupo de cotización. c. Tipo de contrato de trabajo. d. Periodo de liquidación. d)Nómina y salario son sinónimos que se refieren a una misma cosa. V ó F. D. EJERCICIOS PRÁCTICOS 1. Sobre la nómina que se te adjunta, responde a las siguientes preguntas: a) ¿Cómo se llama el trabajador? b) ¿Para qué empresa trabaja? c) ¿Qué categoría profesional tiene? d) ¿Cuál es el salario base? e) ¿Qué complementos salariales está cobrando? f) ¿Qué percepciones no salariales está recibiendo? g) ¿Qué cantidad paga a la Seguridad Social? h) ¿Qué cantidad paga en concepto de IRPF y que % le está aplicando?

- 7. i) Si no pagara ni Seguridad Social ni IRPF ¿Qué ganaría este trabajador? 2.- La empresa El Sol, S.A. con domicilio en la calle El Pez, 89 de Madrid CP 28045, con NIF A- 1234567, código de cuenta de cotización 28914123445, realiza el cálculo de las nóminas del mes de abril de 200X de sus trabajadores. Confecciona la nómina del siguiente trabajador: D. Pedro López López DNI: 21.789.485 – Y Categoría profesional; oficial de primera. Grupo de Cotización; 8. Contrato indefinido. Dos pagas extras, en julio y diciembre de importe el salario base. Número de afiliación a la Seguridad Social; 28045565890123. Devengos: - Salario base; 701,01€. - Plus de transporte;39,07€. - Plus de actividad;48€. Deducciones: Las cotizaciones a la seguridad social son las marcadas por la ley. La retención del IRPF es 5%. 2.- La empresa ARTE,S.A., con domicilio en avda. el Mar nº 3 de Madrid, CP 28003, con CIF: A-123456 y código de la cuenta de cotización a la seguridad social 28033123456, prepara la nómina de marzo de su trabajadora Inés Martínez Marín, licenciada en empresariales, con NIF: 17441678N, número de afiliación a la seguridad social 50012386808254; está incluida en el grupo de cotización 1 y contrato de trabajo indefinido. Tiene dos pagas extras cuyo importe es el salario base y el plus de antigüedad. Esta trabajadora tiene los siguientes devengos: Salario base: 901,52 €. Antigüedad: 120,20 €. Plus de idiomas: 60,10 €. Plus de transporte: 72,12 €. Horas extras: 114,20 €. Las cotizaciones a la seguridad social son las marcadas por la ley. La retención del IRPF es 5%. Se pide; confecciona la nómina de esta trabajadora. La empresa La Luna,S.A, con domicilio en el Paseo el Pez nº 23 de Madrid, CP 28019 con CIF: A- 459685, y código de la cuenta de cotización a la seguridad social 28019132656 prepara la nómina de Marzo de su trabajador don Carlos Resino Minare, jefe de taller, con NIF:1756736L, número de afiliación a la seguridad social 28023489632, está incluido en el grupo de cotización 3 y contrato indefinido. Este trabajador genera este mes las siguientes retribuciones: Salario base: 781,32 €. Antigüedad: 60,10 €. Plus de jefatura: 150,25 €. Plus de transporte: 72,12 €. Horas extra: 60,10 €.

- 8. El trabajador tiene derecho a 2 pagas extras, a percibir en julio y diciembre, equivalente cada una al salario base más la antigüedad. El total a deducir a este trabajador como cotización a la seguridad social es la marcada por la ley. La retención de I.R.P.F.es 9%. Se pide; calcular la nómina de don Carlos.