Curso custos e formação de preços

•Download as PPTX, PDF•

8 likes•1,877 views

Curso sobre custos e formação de preços de venda para comércio e serviços, servindo de base também para indústria. Créditos: RUBENS LUIS PEREIRA - rubenslp@ig.com.br

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to Curso custos e formação de preços

Similar to Curso custos e formação de preços (20)

Curso custos e formação de preços

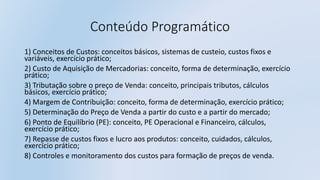

- 1. Conteúdo Programático 1) Conceitos de Custos: conceitos básicos, sistemas de custeio, custos fixos e variáveis, exercício prático; 2) Custo de Aquisição de Mercadorias: conceito, forma de determinação, exercício prático; 3) Tributação sobre o preço de Venda: conceito, principais tributos, cálculos básicos, exercício prático; 4) Margem de Contribuição: conceito, forma de determinação, exercício prático; 5) Determinação do Preço de Venda a partir do custo e a partir do mercado; 6) Ponto de Equilíbrio (PE): conceito, PE Operacional e Financeiro, cálculos, exercício prático; 7) Repasse de custos fixos e lucro aos produtos: conceito, cuidados, cálculos, exercício prático; 8) Controles e monitoramento dos custos para formação de preços de venda.

- 2. Custos e Formação do Preço de Venda • O objetivo deste curso é de repassar um conjunto de conhecimentos relevantes aos participantes em relação aos controles de custos, despesas, tributação e formação de preços de preços de venda; • O enfoque será em relação as atividades comerciais exclusivamente; • O conteúdo abordará a parte teórica porém o foco principal será na parte prática; • Ao final deste treinamento o participante deverá estar apto a entender os principais conceitos de custos, calcular o preço de venda, calcular o ponto de equilíbrio e a rentabilidade das operações.

- 3. 1) Conceitos de Custos • O termo “Custos” é usado de forma genérica para se referir a todos os investimentos (Gastos) realizados por uma empresa para vender uma determinada mercadoria. • Para vender uma mercadoria uma empresa realiza gastos (custos e despesas) e através do preço de venda procura recuperar esses investimentos. • Portanto os custos representam todos os gastos realizados por uma empresa para atender seu mercado com as mercadorias que vende.

- 4. 1) Conceitos de Custos: Sistemas de Custeio • Os sistemas de custeio são métodos utilizados para separação e controle dos custos segundo a sua aplicação; • Os métodos de custeio mais conhecidos e utilizados são o Custeio Direto e o Custeio por Absorção, porém existem outros métodos; • Neste curso usaremos o Custeio Direto como método base; • O Custeio Direto separa e controla os custos em Fixos e Variáveis; • Os Custos Fixos são aqueles que a empresa irá gastar (desembolsar) mensalmente independentemente da venda de mercadorias, e justamente por esse motivo são chamados de fixos.

- 5. 1) Conceitos de Custos: Custeio Direto • Exemplos de Custos Fixos: ALUGUEL CONTADOR SEGUROS VIGILÂNCIA ENERGIA ELÉTRICA ÁGUA SALÁRIOS PRÓ-LABORE FGTS INSS FÉRIAS 13º.SALÁRIO TELEFONE VALE TRANSPORTE MATERIAL DE EXPEDIENTE ALIMENTAÇÃO IPTU SERVIÇOS DE TERCEIROS MATERIAL DE LIMPEZA IPVA DE VEICULOS ACIJ/AJORPEME/CDL DESPESAS BANCÁRIAS COMBUSTIVEL VEÍCULOS MANUTENÇÃO E CONSERVAÇÃO

- 6. 1) Conceitos de Custos : Custeio Direto • Os Custos Variáveis são aqueles que variam em função da quantidade e/ou do preço das mercadorias vendidas, ou seja, só ocorrem quando há venda de mercadorias. Não havendo vendas não há custos variáveis. • Exemplos de Custos Variáveis: Obs.: As mercadorias para revenda enquanto não vendidas são estoques (Investimentos) e não são consideradas custos; COMISSÃO DE VENDAS FRETES DE VENDAS CUSTO AQUISIÇÃO DA MERCADORIA VENDIDA TRIBUTAÇÃO SOBRE AS VENDAS

- 7. 1) Exercício nº 1 – Conceitos de Custos • Organize os dados da próxima folha classificando-os em custos fixos ou variáveis; • Use como fator de decisão para a separação as seguintes perguntas básicas: Esse custo/despesa ocorre ou varia quando eu vendo uma mercadoria? Esse custo/despesa ocorre mensalmente mesmo que eu não venda nada ?

- 8. 1) Exercício nº 1 – Conceitos de Custos • A empresa Comercial Doce Vida Ltda. precisa classificar seus custos mensais em Fixos ou Variáveis. Utilize os dados abaixo: ENERGIA ELETRICA R$ 3.000,00 SERVIÇO SEGURANÇA R$ 5.000,00 VALE TRANSPORTE R$ 550,00 TRIBUTOS S/VENDAS R$ 1.750,00 ÁGUA R$ 500,00 DEPRECIAÇÃO IMOVEL R$ 1.500,00 HONORÁRIOS CONTÁBEIS R$ 2.000,00 COMISSÃO VENDEDORES R$ 4.500,00 SERVIÇO DE LIMPEZA R$ 1.600,00 SEGUROS R$ 1.050,00 FRETES S/VENDAS R$ 950,00 MATERIAL EXPEDIENTE R$ 450,00 TELEFONE R$ 750,00 SALÁRIOS R$ 5.000,00 INSS S/SALÁRIOS R$ 1.000,00 FGTS R$ 400,00 CUSTO AQUIS. MERC.VENDIDAS R$ 50.000,00

- 9. 1)Exercício nº 1 – Conceitos de Custos CUSTOS VARIÁVEIS VALOR TRIBUTOS S/VENDAS COMISSÃO DE VENDEDORES FRETES S/VENDAS CUSTO AQUIS.MERC.VENDIDAS TOTAL CUSTOS VARIÁVEIS CUSTOS FIXOS VALOR ENERGIA ELÉTRICA SERVIÇO SEGURANÇA VALE TRANSPORTE ÁGUA DEPRECIAÇÃO IMOVEL HONORÁRIOS CONTÁBEIS SERVIÇO DE LIMPEZA SEGUROS MATERIAL EXPEDIENTE TELEFONE SALÁRIOS INSS S/SALÁRIOS FGTS TOTAL CUSTOS FIXOS

- 10. 1) Exercício nº 1 – Conferência – Conceitos de Custos CUSTOS VARIÁVEIS VALOR TRIBUTOS S/VENDAS R$ 1.750,00 COMISSÃO DE VENDEDORES R$ 4.500,00 FRETES S/VENDAS R$ 950,00 CUSTO AQUIS.MERC.VENDIDAS R$ 50.000,00 TOTAL CUSTOS VARIÁVEIS R$ 57.200,00 CUSTOS FIXOS VALOR ENERGIA ELÉTRICA R$ 3.000,00 SERVIÇO SEGURANÇA R$ 5.000,00 VALE TRANSPORTE R$ 550,00 ÁGUA R$ 500,00 DEPRECIAÇÃO IMOVEL R$ 1.500,00 HONORÁRIOS CONTÁBEIS R$ 2.000,00 SERVIÇO DE LIMPEZA R$ 1.600,00 SEGUROS R$ 1.050,00 MATERIAL EXPEDIENTE R$ 450,00 TELEFONE R$ 750,00 SALÁRIOS R$ 5.000,00 INSS S/SALÁRIOS R$ 1.000,00 FGTS R$ 400,00 TOTAL CUSTOS FIXOS R$ 22.800,00 Ocorrem somente se existirem Vendas Ocorrem independentemente das Vendas

- 11. 2) Custo de Aquisição de Mercadorias • O custo de aquisição das mercadorias corresponde ao valor de compra das mercadorias, adicionado do frete e eventualmente do valor de seguros, menos os impostos recuperáveis. • Os impostos recuperáveis das Compras (Entradas) são aqueles que a empresa poderá compensar contra os valores dos impostos devidos pelas Vendas (Saídas). • Os exemplos mais comuns de impostos recuperáveis são: ICMS e IPI – os principais- e, PIS e COFINS exclusivamente para as empresas tributadas pelo Lucro Real (Tributação Federal).

- 12. 2) Custo de Aquisição de Mercadorias • A possibilidade de recuperação de impostos no processo de compra varia de acordo com uma série de fatores. Por exemplo se o fornecedor é empresa do SIMPLES NACIONAL, haverá uma forma de creditamento (aproveitamento) específica para o ICMS dessa compra. Se o comprador é do LUCRO PRESUMIDO, este não poderá se aproveitar do PIS e da COFINS das notas fiscais de compras e dos fretes. Se é do LUCRO REAL poderá se aproveitar integralmente do ICMS, PIS e COFINS, via de regra. VALOR DA NOTA FISCAL DE COMPRA (-) IMPOSTOS RECUPERÁVEIS (ICMS,IPI,PIS,COFINS) (+) FRETES PAGO PELO COMPRADOR (-) IMPOSTOS RECUPERÁVEIS DOS FRETES (ICMS,PIS,COFINS) (+) VALOR DE SEGUROS (=) CUSTO DE AQUISIÇÃO DAS MERCADORIAS

- 13. 2) Custo de Aquisição de Mercadorias • Esquema Básico de Aproveitamento de Impostos da Compra de Mercadorias para revenda por uma empresa comercial: • Se a empresa compradora, Tributada pelo Lucro Real ou Presumido, for contribuinte do IPI, poderá se creditar do IPI das entradas. TRIBUTOS DA NF DE COMPRA EMPRESA COMERCIAL COMPRADORA TRIBUTADA PELO: SIMPLES NACIONAL LUCRO PRESUMIDO LUCRO REAL ICMS Não Aproveita Aproveita Aproveita PIS Não Aproveita Não Aproveita Aproveita COFINS Não Aproveita Não Aproveita Aproveita IPI Não Aproveita Não Aproveita Não Aproveita

- 14. 2) Custo de Aquisição de Mercadorias - Exemplo • A empresa Comercial Doce Vida Ltda – tributada pelo SIMPLES NACIONAL – adquiriu as mercadorias abaixo: • Qual o Custo de aquisição de cada compra ? Fornecedor : Camisaria São João Ltda ICMS Produto Quantidade Vlr.Unitário Vlr.Total Alíquota Valor Camisa Masculina 200 R$ 20,00 R$ 4.000,00 12,00% R$ 480,00 Frete da Compra R$ 500,00 12,00% R$ 60,00 Fornecedor : Jeans São Pedro Ltda ICMS Produto Quantidade Vlr.Unitário Vlr.Total Alíquota Valor Calças Jeans Feminina 100 R$ 50,00 R$ 5.000,00 17,00% R$ 850,00 Frete da Compra R$ 700,00 17,00% R$ 119,00 Fornecedor : Calçados São Judas Ltda-ME ICMS Produto Quantidade Vlr.Unitário Vlr.Total Alíquota Valor Sapato Social Masc. 50 R$ 40,00 R$ 2.000,00 3,95% R$ 79,00 Frete da Compra R$ 250,00 17,00% R$ 42,50

- 15. 2) Custo de Aquisição de Mercadorias - Exemplo CUSTO DE AQUISIÇÃO Camisaria São João Ltda. Jeans São Pedro Ltda. Calçados São Judas Ltda. Descrição Camisa Masculina Jeans Feminino Sapato Social M Valor da Compra R$ 4.000,00 R$ 5.000,00 R$ 2.000,00 (+) Frete Compra R$ 500,00 R$ 700,00 R$ 250,00 (-) ICMS R$ - R$ - R$ - (-) ICMS Fretes R$ - R$ - R$ - (-) PIS compra R$ - R$ - R$ - (-) PIS frete R$ - R$ - R$ - (-) COFINS compra R$ - R$ - R$ - (-) COFINS frete R$ - R$ - R$ - (=) Custo Aquisição R$ 4.500,00 R$ 5.700,00 R$ 2.250,00 (÷) Quantidade 200 100 50 (=) Custo de Aquisição Unitário R$ 22,50 R$ 57,00 R$ 45,00

- 16. 2) Custo de Aquisição de Mercadorias • Para as empresas exclusivamente prestadoras de serviços o custo de aquisição de materiais empregados torna-se um custo fixo ou variável do serviço conforme sua vinculação direta ou não com o mesmo. Nestes casos o custo de aquisição de mercadorias eventualmente empregadas na prestação dos serviços equivale ao preço de compra mais IPI (se destacado na nota), mais o custo do frete, sem aproveitamento (crédito) de nenhum tributo pela compra. Isto ocorre porque a empresa exclusivamente prestadora de serviços não é contribuinte do IPI e nem do ICMS.

- 17. 2) Exercício nº 2 – Custo de Aquisição Mercadorias • Determine o valor do custo de aquisição das compras de mercadorias para revenda abaixo: • Considerar que sua empresa (compradora) é tributada pelo Lucro Presumido. Fornecedor : Bolsas Fashion Ltda ICMS Produto Quantidade Vlr.Unitário Vlr.Total Alíquota Valor Bolsas Femininas 250 R$ 50,00 R$ 12.500,00 12,00% R$ 1.500,00 Frete da Compra R$ 1.250,00 12,00% R$ 150,00 Fornecedor : Sapatos Dávila Ltda ICMS Produto Quantidade Vlr.Unitário Vlr.Total Alíquota Valor Sapatos Social Masculino 125 R$ 40,00 R$ 5.000,00 17,00% R$ 850,00 Frete da Compra R$ 500,00 17,00% R$ 85,00 Fornecedor : Moda Jovem Confecções Ltda-ME ICMS Produto Quantidade Vlr.Unitário Vlr.Total Alíquota Valor Blusas femininas em malha 120 R$ 25,00 R$ 3.000,00 2,65% R$ 79,50 Frete da Compra R$ 250,00 17,00% R$ 42,50

- 18. 2) Exercício nº 2 – Custo de Aquisição de Mercadorias CUSTO DE AQUISIÇÃO DAS COMPRAS - LUCRO PRESUMIDO Descrição Bolsa Feminina Sapato Social M Blusas Femininas Valor da Compra (+) Frete Compra (-) ICMS (-) ICMS frete (-) PIS compra (-) PIS frete (-) COFINS compra (-) COFINS frete (=) Custo Aquisição (÷) Quantidade (=) Custo de Aquis.Unitário

- 19. 2) Exercício nº 2 – Conferência - Custo de Aquisição de Mercadorias CUSTO DE AQUISIÇÃO DAS COMPRAS - LUCRO PRESUMIDO Descrição Bolsa Feminina Sapato Social M Blusas Femininas Valor da Compra R$ 12.955,00 R$ 5.523,75 R$ 2.868,00 (+) Frete Compra R$ 1.250,00 R$ 500,00 R$ 250,00 (-) ICMS R$ 1.554,60 R$ 939,04 R$ 76,00 (-) ICMS frete R$ 150,00 R$ 85,00 R$ 42,50 (-) PIS compra R$ - R$ - R$ - (-) PIS frete R$ - R$ - R$ - (-) COFINS compra R$ - R$ - R$ - (-) COFINS frete R$ - R$ - R$ - (=) Custo Aquisição R$ 12.500,40 R$ 4.999,71 R$ 2.999,50 (÷) Quantidade 250 125 120 (=) Custo de Aquis.Unitário R$ 50,00 40,00 R$ 25,00

- 20. 3) Tributação sobre o preço de Venda • Quando a empresa vende seus produtos, normalmente pela emissão da nota fiscal de venda ou cupom fiscal ela é obrigada a recolher aos cofres públicos alguns tributos; • Os tributos mais comuns incidentes sobre vendas são: ICMS, IPI, PIS e COFINS. Para as empresas do SIMPLES há o recolhimento unificado; • A grande maioria das empresas comerciais não fica sujeita ao IPI, mas há exceções (em alguns casos é possível optar por ser contribuinte do IPI); • Já as empresas exclusivamente prestadoras de serviços ficam sujeitas ao ISS (Municipal), PIS e COFINS, via de regra.

- 21. 3) Tributação sobre o preço de Venda • A tributação final sobre o preço de venda de uma empresa depende muito da forma de tributação que a empresa adota. A tributação da empresa no nível federal pode ser: 1) Lucro Real – As vendas ficam sujeitas ao ICMS, PIS (1,65%), COFINS (7,60%) ,ISS e IPI – dependendo das mercadorias ou serviços prestados (Grandes Empresas ou empresas com Prejuízos elevados); 2) Lucro Presumido – Sobre as vendas incidem ICMS, PIS (0,65%), COFINS (3,00%), ISS e IPI – dependendo também das mercadorias ou serviços prestados (Com faturamento anual até R$ 78 milhões); 3) Simples Nacional – A forma mais comum de tributação para micro (ME) e empresas de pequeno porte (EPP), consiste numa tributação simplificada que engloba tributos sobre as vendas (receitas) e sobre o lucro (resultado), há uma tabela progressiva de alíquotas de acordo com o faturamento anual da empresa. O limite é de R$ 3,6 milhões por ano.

- 22. 3) Tributação sobre o preço de Venda – Simples Nacional Alíquotas e Partilha do Simples Nacional – Comércio - Vigência a partir de 01/01/2012 - Lei Complementar 123/2006 Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL Cofins PIS/Pasep CPP ICMS Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% De 2.700.000,01 a 2.880.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% De 2.880.000,01 a 3.060.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% De 3.060.000,01 a 3.240.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% De 3.240.000,01 a 3.420.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% De 3.420.000,01 a 3.600.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

- 23. 3) Tributação sobre o preço de Venda • Na esfera estadual o preço de venda fica sujeito ao ICMS que possui alíquotas de 7%, 12%, 17% e 25% , sendo a última alíquota para produtos considerados supérfluos (bebidas, perfumes, cigarros, armas,etc),energia elétrica, entre outros produtos relacionados no Regulamento do ICMS de SC (Aprovado pelo Decreto SC nº 2.870/2001); • Nas vendas para SC a alíquota normal interna é de 17%, já nas operações interestaduais a alíquota padrão é de 12% para os estados do PR,RS,SP,RJ,MG e de 7% para o DF e os demais estados das Regiões Norte, Nordeste e Centro Oeste; • Para as empresas consideradas ME e EPP, há tributação com alíquotas progressivas previstas nos anexos da Lei Complementar Federal 123/2006 (Lei das Micro e Pequenas Empresas); • A legislação do ICMS é ampla e dinâmica, além disso alguns produtos ou atividades desfrutam de benefícios fiscais , alíquotas especificas, reduções de alíquotas ou de base de cálculo, isenções, diferimentos, etc.

- 24. 3) Tributação sobre o preço de Venda • No âmbito municipal a tributação ocorre sobre a prestação de serviços, o imposto incidente é o ISS – Imposto sobre Serviços, as alíquotas variam de 2 a 5% e são determinadas no Código Tributário Municipal; • Há também incentivos específicos para alguns tipos de empresas e atividades de serviços.

- 25. 3) Tributação sobre o preço de Venda - Exemplos • Exemplo de cálculo de tributação sobre a venda: Observação: O cálculo da tributação efetiva depende do que determina a legislação tributária para cada tipo de mercadoria vendida ou para as atividades exploradas pela empresa. ALÍQUOTA VALOR R$ ALÍQUOTA VALOR R$ ALÍQUOTA VALOR R$ Preço de Venda 150,00 150,00 150,00 Tributos S/Venda: SIMPLES 11,61% 17,42 ICMS 17,00% 25,50 17,00% 25,50 PIS 0,65% 0,98 1,65% 2,48 COFINS 3,00% 4,50 7,60% 11,40 TOTAL TRIBUTOS 11,61% 17,42 20,65% 30,98 26,25% 39,38 OBS : Operação de Venda no estado de SC. Simples Nacional na faixa da alíquota máxima. Optou-se por usar o mesmo preço de venda para todas as formas de tributação apenas para facilitar os cálculos e a compreensão. SIMPLES NACIONAL LUCRO PRESUMIDO LUCRO REAL DESCRIÇÃO

- 26. 3) Exercício nº 3 – Tributação sobre o Preço de Venda A. Empresa Comercial Tributada pelo Simples Nacional – da faixa de faturamento anual até R$ 900 mil- vende 30 unidades de mercadorias a R$ 50,00. Qual o valor da tributação total da venda? B. Empresa do Lucro Presumido vende 50 unidades de mercadorias, para SC, pelo valor total de R$ 3.750,00 determine, um a um, os tributos sobre essa venda. C. Empresa do Lucro Real, situada em SC, comercializa 100 unidades por R$ 45,00 cada, para um cliente no PR, calcule os tributos incidentes na venda.

- 27. 3) Exercício nº 3 – Tributação sobre Preço de Venda DESCRIÇÃO A B C Preço Venda Unitário (x) Quantidade (=) Valor Total Venda Simples Nacional - Alíquota ************** ************** Simples Nacional – Tributos ************** ************** PIS - Alíquota ************** PIS – Valor ************** COFINS - Alíquota ************** COFINS - Valor ************** ICMS - Alíquota ************** ICMS - Valor ************** TOTAL TRIBUTOS

- 28. 3) Exercício nº 3 – Conferência – Tributação sobre Vendas DESCRIÇÃO A B C Preço Venda Unitário 50,00 75,00 45,00 (x) Quantidade 30 50 100 (=) Valor Total Venda 1.500,00 3.750,00 4.500,00 Simples Nacional - Alíquota 7,60% ************** ************** Simples Nacional – Tributos 114,00 ************** ************** PIS - Alíquota ************** 0,65% 1,65% PIS – Valor ************** 24,37 74,25 COFINS - Alíquota ************** 3,00% 7,60% COFINS - Valor ************** 112,50 342,00 ICMS - Alíquota ************** 17,00% 12,00% ICMS - Valor ************** 637,50 540,00 TOTAL TRIBUTOS 114,00 774,37 956,25

- 29. 4) Margem de Contribuição • Conceito: Margem de Contribuição é uma parcela do preço de venda que sobra para a empresa cobrir seus custos e despesas fixas, bem como determinar se há lucro ou prejuízo em suas operações. • Quando a Margem de Contribuição é maior que os custos e despesas fixas a empresa gera Lucros em sua operação normal, do contrário Prejuízos. • Qualquer empresa para ser viável precisa gerar Lucros em sua atividade operacional (principal).

- 30. 4) Margem de Contribuição (MC) • Como se determina a Margem de Contribuição ? A Margem de Contribuição é calculada da seguinte forma: • Como se pode constatar para se determinar a MC, são deduzidos do preço de venda os custos e despesas variáveis que já estudamos. PREÇO DE VENDA R$ 200,00 (-) Tributos Vendas R$ 40,00 (-) Comissões s/Vendas R$ 10,00 (-) Fretes e Seguros s/Vendas R$ 15,00 (-) Custo Aquisição Mercadoria R$ 75,00 (=) Margem de Contribuição R$ 60,00 % da MC sobre a Venda 30,00%

- 31. 4) Margem de Contribuição (MC) • ATENÇÃO: • A Margem de Contribuição não é Lucro e nem Prejuízo; • Ela também não é o que se costuma chamar de Margem de Lucro; • A Margem de contribuição que uma empresa gera pode levá-la ao lucro ou prejuízo, depois de deduzirmos da MC os Custos e Despesas Fixas; • Portanto o conceito de MC é mais amplo do que o de Lucro.

- 32. 4) Margem de Contribuição (MC) Importância da MC: • Se a MC é determinada de forma correta, a empresa obtém uma poderosa ferramenta gerencial para realizar a gestão de seu desempenho; • Com a MC a empresa pode planejar a formação do lucro; • Determinar o Ponto de Equilíbrio Operacional com facilidade; • Conhecer as mercadorias que mais geram valor (Caixa); • Analisar o mix de mercadorias mais atrativas para venda, etc.

- 33. 4) Margem de Contribuição (MC) Exemplo de cálculo de MC: • A Comercial Doce Vida Ltda vendeu os seguintes produtos: a) Camisas Masculinas – 30 peças – por R$ 50,00 cada; b) Calças Jeans Femininas – 20 peças – por R$ 100,00 cada; c) Tênis Masculinos – 10 peças – por R$ 250,00 cada; Dados da Empresa: Forma de tributação : Simples Nacional – Alíquota 9,12%; Comissão Vendedor : 5% para roupas e 3% para Calçados; Custo de Aquisição Unitário das Mercadorias: Camisas R$ 22,94, Calças Jeans R$ 55,88 e Tênis R$ 159,70. Qual a MC gerada?

- 34. 4) Margem de Contribuição (MC) • Exemplo de cálculo da MC: • Pode se observar que todas as vendas geraram a mesma MC total final, ou seja, R$ 600,00 por tipo de mercadoria vendida. Mas a MC unitária de cada mercadoria vendida foi diferente. Descrição Camisa Masculina Calça Jeans Feminina Tênis Masculino PREÇO DE VENDA UNITÁRIO R$ 50,00 100,00% R$ 100,00 100,00% R$ 250,00 100,00% (-) Tributos Vendas R$ 4,56 9,12% R$ 9,12 9,12% R$ 22,80 9,12% (-) Comissões s/Vendas R$ 2,50 5,00% R$ 5,00 5,00% R$ 7,50 3,00% (-) Custo Aquisição Mercadoria R$ 22,94 45,88% R$ 55,88 55,88% R$ 159,70 63,88% (=) MC Unitária R$ 20,00 40,00% R$ 30,00 30,00% R$ 60,00 24,00% (x) Quantidade Vendida 30 20 10 (=) MC Total Gerada R$ 600,00 R$ 600,00 R$ 600,00

- 35. 4) Margem de Contribuição (MC) • Apresentando os resultados do exemplo anterior de outra forma: DEMONSTRAÇÃO DA MC Camisa Masculina Calça Jeans Feminina Tênis Masculino TOTAL VALOR TOTAL DA VENDA R$ 1.500,00 100,00% R$ 2.000,00 100,00% R$ 2.500,00 100,00% R$ 6.000,00 100,00% (-) Tributos Vendas R$ 136,80 9,12% R$ 182,40 9,12% R$ 228,00 9,12% R$ 547,20 9,12% (-) Comissões s/Vendas R$ 75,00 5,00% R$ 100,00 5,00% R$ 75,00 3,00% R$ 250,00 4,17% (-) Custo Aquis. Mercadoria R$ 688,20 45,88% R$ 1.117,60 55,88% R$ 1.597,00 63,88% R$ 3.402,80 56,71% (=) MC TOTAL R$ 600,00 40,00% R$ 600,00 30,00% R$ 600,00 24,00% R$ 1.800,00 30,00%

- 36. 4) Exercício nº 4 – Margem de Contribuição (MC) • A empresa Lojas Veste Bem Ltda-ME, Simples Nacional, faixa faturamento até R$ 180 mil por ano, vendeu 25 bolsas femininas por R$ 100,00 cada uma. O custo de aquisição de cada bolsa foi de R$ 53,00 e a comissão das vendedoras 3%. Calcule a MC unitária e a Total. • A Distribuidora Global Ltda (SC), Lucro Presumido, vendeu em Joinville, 40 peças de jaquetas de couro por R$ 250,00 cada. A comissão do vendedor foi de 7%. O frete é pago pela Global e tem um custo de 3% do preço de venda. O custo de Aquisição de cada jaqueta foi de R$ 98,37, determine a MC unitária e a Total.

- 37. 4) Exercício nº 4 – Margem de Contribuição (MC) Determinação da Margem de Contribuição LOJAS VESTE BEM DISTRIBUIDORA GLOBAL VALOR R$ % VALOR R$ % PREÇO DE VENDA UNITÁRIO (-) Tributos Vendas Simples Nacional ********** ********** ICMS ********** ********** PIS ********** ********** COFINS ********** ********** (-) Fretes sobre Vendas ********** ********** (-) Comissões s/Vendas (-) Custo Aquisição Mercadoria (=) MC Unitária (x) Quantidade Vendida (=) MC Total Gerada em R$

- 38. 4) Exercício nº 4 – Conferência - Margem de Contribuição (MC) Determinação da Margem de Contribuição LOJAS VESTE BEM DISTRIBUIDORA GLOBAL VALOR R$ % VALOR R$ % PREÇO DE VENDA UNITÁRIO 100,00 100,00 250,00 100,00 (-) Tributos Vendas 4,00 4,00 51,63 20,65 Simples Nacional 4,00 4,00 ********** ********** ICMS ********** ********** 42,50 17,00 PIS ********** ********** 1,63 0,65 COFINS ********** ********** 7,50 3,00 (-) Fretes sobre Vendas ********** ********** 7,50 3,00 (-) Comissões s/Vendas 3,00 3,00 17,50 7,00 (-) Custo Aquisição Mercadoria 53,00 53,00 98,37 39,35 (=) MC Unitária 40,00 40,00 75,00 30,00 (x) Quantidade Vendida 25 40 (=) MC Total Gerada em R$ 1.000,00 3.000,00

- 39. 5) Determinação do Preço de Venda • Aprendemos até agora sobre: 1) O Custeio Direto (Custos Fixos e Variáveis); 2) O Custo de Aquisição (compra) das mercadorias para revenda; 3) A incidência da tributação sobre o preço de venda; e 4) O conceito e a forma de cálculo da Margem de Contribuição. • A partir de agora usaremos os conhecimentos adquiridos para calcular preços de venda.

- 40. 5) Determinação do Preço de Venda • Preço de Venda é a expressão monetária do valor de uma mercadoria, produto ou serviço; • Para uma empresa preço é a quantidade de dinheiro que ela está disposta a aceitar em troca de um produto; • Para o consumidor preço é a quantidade de dinheiro que ele está disposto a pagar em troca de um produto;

- 41. 5) Determinação do Preço de Venda • Composição básica do Preço de Venda: Despesas Variáveis de Venda Custo de Aquisição da Mercadoria Vendida Margem de Contribuição PREÇODEVENDA DVV Custo Merca- doria MC TRIBUTOS COMISSÃO FRETE E SEGURO CUSTOS FIXOS LUCRO DVV Custo CustoMC

- 42. 5) Determinação do Preço de Venda • Abordagens principais para formação de preços: a) Formação de preços baseada em CUSTOS; e b) Formação de preços baseada no MERCADO.

- 43. 5) Determinação do Preço de Venda a) Formação de preços baseada em Custos: O produto gera custos e, a partir de uma margem de lucro, é estabelecido o Preço de Venda a ser cobrado dos clientes. • Custos Variáveis • Custos Fixos PRODUTO Retorno Exigido LUCRO • Reembolsar Custos • Gerar Lucro PREÇO DE VENDA

- 44. 5) Determinação do Preço de Venda Preço de Venda Baseado no Custo: Nas empresas comerciais a formação do preço de venda a partir do custo depende do conhecimento prévio de: a) Custo de Aquisição das Mercadoria a ser vendida; b) Tributação que incidirá sobre a venda; c) Despesas de Venda (comissões, fretes, seguros, etc.) d) Custo fixo proporcional que a mercadoria vai cobrir; e e) Lucro desejado.

- 45. 5) Determinação do Preço de Venda • Exemplo de cálculo do preço de venda a partir do custo: Dados Base: a) Custo de Aquisição: R$ 75,00; b) Tributação: Simples Nacional 11,61%; c) Despesas de Venda : Comissão 5%; d) Custo Fixo: R$ 20,00 por peça vendida; e e) Lucro desejado: 10% do preço de venda. Qual o preço de venda deste produto?

- 46. 5) Determinação do Preço de Venda • Cálculo do preço de venda a partir dos custos: O preço de venda sempre representará 100,00%. Algumas partes dos Dados Base são em R$ e outras em %. Para determinar o preço de venda nesse caso precisamos ORGANIZAR os dados conforme abaixo: Preço de venda = R$ ? = 100,00% (-) Tributos = R$ ? = 11,61% (-) Comissões = R$ ? = 5,00% (-) Lucro = R$ ? = 10,00% (=) Sobra = R$ ? = 73,39%

- 47. 5) Determinação do Preço de Venda • Descontando a parte Percentual do preço de venda (PV) de 100% sobraram 73,39% que servirão para cobrir: • O repasse de custo fixo ao produto no valor de R$ 20,00; e • O custo de aquisição da Mercadoria a ser vendida de R$ 75,00; • A soma de R$ 20,00 + R$ 75,00 = R$ 95,00 = 73,39% do PV; • Organizando os dados fica fácil determinar o PV; • Se R$ 95,00 é igual a 73,39% do PV, então 100,00% do PV é: PV = (R$ 95,00 x 100) ÷ 73,39 = R$ 129,45

- 48. 5) Determinação do Preço de Venda • Determinamos que o preço de venda será de R$ 129,45; • Agora vamos comprovar se todos os requisitos da formação do preço foram alcançados: Descrição R$ % PREÇO DE VENDA 129,45 100,00 (-) Tributos 15,03 11,61 (-) Comissão 6,47 5,00 (-) Custo Aquis.Mercadoria 75,00 57,94 (=) Margem de Contribuição 32,95 25,45 (-) Custo Fixo 20,00 15,45 (=) Lucro 12,95 10,00

- 49. 5) Determinação do Preço de Venda • É possível simplificar o raciocínio apresentando anteriormente e criar uma fórmula simples para cálculo do PV como a apresentada a seguir: PARTES EM R$ = 20 + 95 = 95 PARTES EM % = 100,00% – 11,61% – 5,00% – 10,00% = 73,39% Onde: 95 ÷ 0,7339 (73,39/100) = R$ 129,45

- 50. 5) Determinação do Preço de Venda • Caso a empresa muda-se de opinião quanto a apropriação dos custos fixos, solicitando que o repasse de custos fixos ao produto não fosse mais de R$ 20,00 por unidade, mas sim fosse um percentual de 20% do preço de venda. Os demais dados base permaneceriam iguais. • Com base nessa mudança, qual seria o novo preço de venda ?

- 51. 5) Determinação do Preço de Venda • Recálculo do PV com base na alteração da forma de apropriação da parcela de Custo: • Mudança : de R$ 20,00 por peça para 20% do PV por peça. Cálculo: PV = 100,00% Parte % = 11,61 + 5,00 + 10,00 + 20,00 = 46,61% Agora a sobre é de : 100,00% - 46,61% = 53,39% Como já consideramos na parte em % os tributos, a comissão, o Lucro e o repasse de Custo Fixo, o que restou foi apenas o Custo da Mercadoria. Dessa forma os R$ 75,00 do Custo da Mercadoria representam 53,39% do PV Final.

- 52. 5) Determinação do Preço de Venda • O Novo preço de venda seria: Se R$ 75,00 é 53,39% do PV então 100,00% do PV é ? PV = (75 x 100) ÷ 53,39 = R$ 140,48 Prova: Descrição R$ % PREÇO DE VENDA 140,48 100,00 (-) Tributos 16,31 11,61 (-) Comissão 7,02 5,00 (-) Custo Aquis.Mercadoria 75,00 53,39 (=) Margem de Contribuição 42,15 30,00 (-) Custo Fixo 28,10 20,00 (=) Lucro 14,05 10,00

- 53. 5) Determinação do Preço de Venda MARK-UP: Para facilitar a fixação dos preços de venda baseados em custos, muitas empresas costumam utilizar o “mark-up” que representa uma marcação multiplicadora ou divisora que é aplicada sobre um determinado valor em R$ para se obter o Preço de Venda. Exemplo de uso de Mark-up: Custo de Aquisição da Mercadoria = R$ 75,00 Mark-up Divisor = R$ 75,00 ÷ 0,5339 = R$ 140,48 Mark-up Multiplicador = R$ 75,00 x 1,8730 = R$ 140,48

- 54. 5) Determinação do Preço de Venda • No exemplo que resolvemos a pouco, onde recalculamos o preço de Venda de R$ 129,45 para R$ 140,48, por conta da alteração na forma de repasse de custo fixo ao produto, utilizamos pela metodologia aplicada o Mark-up Divisor. • Cálculo do Mark-up Divisor daquele exemplo: 100,00% (PV) Parte % = 11,61% (tributos) + 5,00% (comissão) + 10% (lucro) + 20% (custo fixo) = 46,61% Mark-up divisor = 1 (100/100) – 0,4661 (46,61/100) = 0,5339 Cálculo do Preço de Venda = R$ 75,00 / 0,5339 = R$ 140,48

- 55. 5) Determinação do Preço de Venda • Cálculo do Mark-up Multiplicador: O Mark-up multiplicador representa um índice que é multiplicado sobre um valor em R$ para se obter diretamente o Preço de Venda. 100,00% (PV) Parte % = 11,61% (tributos) + 5,00% (comissão) + 10% (lucro) + 20% (custo fixo) = 46,61% Mark-up Multiplicador = 100 - 46,61 = 53,39 100 ÷ 53,39 = 1,8730 Mark-up Multiplicador Cálculo do PV = R$ 75,00 x 1,8730 = R$ 140,48

- 56. 5) Exercício nº 5 - Preço de Venda a partir dos Custos • A Loja da Moda Ltda, empresa tributada pelo Simples Nacional na faixa de faturamento até R$ 2,7 milhões por ano, comprou um lote de 200 vestidos e precisa calcular seu preço de venda (PV). A empresa paga 7% de comissão para suas vendedoras. A direção da empresa deseja obter um lucro de 15% sobre o PV. Quanto aos custos fixos foi determinado que a cobertura será de 25% do PV. Os dados da compra dos vestidos são os seguintes: • Total da Compra R$ 18.000,00 • Frete R$ 1.000,00 • Seguro da Compra R$ 500,00 • Como a Loja da Moda Ltda é do Simples Nacional ela não aproveita créditos de tributos pelas compras que realiza. • Calcule o PV individual dos vestidos.

- 57. 5) Exercício nº 5 - Preço de Venda a partir dos Custos VESTIDO FEMININO R$ % PREÇO DE VENDA (-) Tributos (-) Comissão (-) Custo Aquisição da Mercadoria (=) Margem de Contribuição (-) Custo Fixo (=) Lucro

- 58. Exercício nº 5 – Conferência - PV a partir dos Custos VESTIDO FEMININO R$ % PREÇO DE VENDA 100,00 (-) Tributos 10,32 (-) Comissão 7,00 (-) Custo Aquisição da Mercadoria 97,50 (=) Margem de Contribuição (-) Custo Fixo 25,00 (=) Lucro 15,00

- 59. Exercício nº 5 – Conferência - PV a partir dos Custos • Cálculos: PV = 100,00% Parte % = 10,32% + 7,00% + 25,00% + 15,00% = 57,32% Parte R$ = 97,50 (18.000 +1.000 +500 = 19.500 19.500/200 = 97,50) Mark-up divisor = 100,00 – 57,32 = 42,68 42,68/100 = 0,4268 PV = R$ 97,50 ÷ 0,4268 = R$ 228,44 O preço de venda de cada vestido será R$ 228,44.

- 60. Exercício nº 5 – Conferência - PV a partir dos Custos VESTIDO FEMININO R$ % PREÇO DE VENDA 228,44 100,00 (-) Tributos - Simples Nacional 23,57 10,32 (-) Comissão 15,99 7,00 (-) Custo Aquisição da Mercadoria 97,50 42,68 (=) Margem de Contribuição 91,38 40,00 (-) Custo Fixo 57,11 25,00 (=) Lucro 34,27 15,00

- 61. 5) Determinação do Preço de Venda • Preço de Venda a partir do MERCADO: Para as empresas que não conseguem repassar para seu mercado (clientes ou consumidores) o preço de venda determinado com base nos custos a alternativa é seguir os preços praticados no mercado ou pela concorrência. Porém esta alternativa precisa ser muito bem analisada e entendida para que a empresa não gere prejuízos. Neste caso a empresa pode adotar 3 estratégias de preços diferenciadas: • Igualar seus preços ao do Mercado (onde o preço decide a venda); • Operar com preços abaixo do Mercado (necessidade de caixa); ou • Vender por preços superiores ao Mercado (alta percepção de valor ou utilidade do produto pelo cliente).

- 62. 5) Determinação do Preço de Venda • Uma mesma empresa pode ter estratégias de formação de preços diferentes dependendo do produto ou do mercado consumidor; • Recomenda-se conhecer bem os custos fixos e variáveis da empresa para se realizar análises mais precisas e assim poder determinar preços de venda adequados. • Muitas empresas calculam o preço de venda a partir do custo (Preço Meta) e depois comparam o mesmo com os preços de mercado, buscando com isso identificar possibilidades de ganhos adicionais – quando o preço a partir do custo está abaixo do preço de mercado – ou realizar ajustes em seus custos alinhando os preços com o mercado, quando necessário.

- 63. 5) Determinação do Preço de Venda • Exemplo de Preço de Venda a partir do Mercado: Nesse caso o preço de venda já está determinado, o mercado o determina. Cabe a empresa decidir se vai operar com o produto ou não. A Comercial Bom Preço Ltda quer oferecer ao mercado um suplemento para atletas, nas lojas de suplementos especializadas o preço de venda do produto é de R$ 110,00 o pote de 2kg. A Bom Preço pretende vender por R$ 90,00 o pote. O custo de aquisição final do produto para a Preço Bom será de R$ 50,00 por pote. A empresa entende que os produtos atuais que comercializa já cobrem 80% de seus custos fixos mensais, orçados em R$ 150 mil, e caberia ao novo produto (suplemento)

- 64. 5) Determinação do Preço de Venda cobrir o que falta de custo fixo, ou seja, 20% que representam R$ 30 mil. O volume mensal de vendas estimado é de 500 potes no primeiro mês, 650 no segundo e a partir do terceiro mês 800 potes. A comissão de vendas é de 5% e há 10% de custos variáveis com promoção e divulgação do produto. A Comercial Bom Preço é tributada pelo Lucro Presumido e as vendas serão realizadas apenas em SC. A dúvida que se tem é: É viável para a empresa a venda desse produto neste preço e volumes ?

- 65. 5) Determinação do Preço de Venda 1º.PASSO: Determinar a MC a partir do preço de Mercado e Preço Proposto pela empresa: Determinação da Margem de PREÇO MERCADO PREÇO PROPOSTO Contribuição VALOR R$ % VALOR R$ % PREÇO DE VENDA UNITÁRIO 110,00 100,00 90,00 100,00 (-) Tributos Vendas 22,72 20,65 18,59 20,65 ICMS 18,70 17,00 15,30 17,00 PIS 0,72 0,65 0,59 0,65 COFINS 3,30 3,00 2,70 3,00 (-) Promoção e Divulgação 11,00 10,00 9,00 10,00 (-) Comissões s/Vendas 5,50 5,00 4,50 5,00 (-) Custo Aquisição Mercadoria 50,00 45,45 50,00 55,56 (=) MC Unitária 20,7850 18,90 7,9150 8,79 (x) Quantidade Vendida 800 800 (=) MC Total Gerada 16.628,00 6.332,00

- 66. 5) Determinação do Preço de Venda 2º PASSO: Analisar a geração de MC : • A MC máxima gerada pela venda de 800 potes mensais do suplemento, a um preço de venda de R$ 90,00 o pote, seria de R$ 6.332,00, portanto bem inferior dos R$ 30 mil esperados pela empresa; • Mesmo que a empresa coloca-se seu produto ao preço de mercado, ou seja, R$ 110,00 o pote, ainda assim a MC máxima que conseguiria seria de R$ 16.628,00, também inferior aos R$ 30 mil desejados para cobertura de custos fixos. • Com base no estudo acima é possível determinar qual o novo volume de vendas físico necessário para se atingir uma MC de R$ 30 mil, ou a que preço a empresa precisaria vender seu produto mantendo o volume de 800 potes.

- 67. 5) Determinação do Preço de Venda 3º. PASSO – Analisar o Volume Físico: Para se determinar o volume físico necessário para se que a venda do produto gere R$ 30 mil de MC, a um preço de venda de R$ 90,00, basta dividir a MC unitária do produto pela MC que queremos alcançar: R$ 30.000,00 ÷ R$ 7,9150 = 3.791 potes. Portanto ao preço de R$ 90,00 o pote, será preciso vender mensalmente 3.791 potes para se gerar R$ 30 mil em MC ,quase 5 vezes o volume inicial estimado pela empresa (800 potes).

- 68. 5) Determinação do Preço de Venda 4º PASSO - cálculo do preço de venda necessário: Mantidas as condições para venda no volume de 800 potes mensais, o preço de venda precisaria ser de: a) MC a ser gerada = R$ 30 mil ÷ 800 = R$ 37,50 por pote b) Custo de Aquisição = R$ 50,00 por pote. c) Parte em R$ do preço = 37,50 + 50,00 = R$ 87,50 d) Parte % do preço = 20,65% (tributos) + 5% (comissão) + 10% Propaganda e Promoção = 35,65%

- 69. 5) Determinação do Preço de Venda 4º PASSO - cálculo do preço de venda necessário: Se o preço de venda é sempre 100,00% e se a parte % do preço é de 35,65%, então sobram 64,35% desse preço de venda para cobrir a parte em reais, ou seja, os R$ 87,50. Cálculo: 100 – 35,65 = 64,35% = R$ 87,50 Se 64,35% do PV é = R$ 87,50 então: PV = (100 x 87,50)/64,35 = R$ 135,98 O preço de venda teria de ser de R$ 135,98 para atender as premissas.

- 70. 5) Determinação do Preço de Venda • Comprovação dos cálculos anteriores: Determinação da Margem de COM AUMENTO VOLUME COM AUMENTO PREÇO Contribuição VALOR R$ % VALOR R$ % PREÇO DE VENDA UNITÁRIO 90,00 100,00 135,98 100,00 (-) Tributos Vendas 18,59 20,65 28,08 20,65 ICMS 15,30 17,00 23,12 17,00 PIS 0,59 0,65 0,88 0,65 COFINS 2,70 3,00 4,08 3,00 (-) Promoção e Divulgação 9,00 10,00 13,60 10,00 (-) Comissões s/Vendas 4,50 5,00 6,80 5,00 (-) Custo Aquisição Mercadoria 50,00 55,56 50,00 36,77 (=) MC Unitária 7,9150 8,79 37,50 27,58 (x) Quantidade Vendida 3791 800 (=) MC Total Gerada 30.005,77 30.000,00

- 71. 5) Determinação do Preço de Venda • Como se pode concluir pelo exemplo apresentado, quando o preço de venda é determinado pelo mercado a empresa precisa ter certeza que tal preço, bem como os volumes físicos estimados de vendas, serão capazes de atender as expectativas da empresa em termos de lucros ou absorção de custos fixos.

- 72. Exercício nº 6 – Preço de Venda pelo Mercado • O Supermercado Baratão precisa oferecer um produto popular onde a concorrência pelo preço é muito alta, o consumir normalmente procura o mais barato. Como o produto pode gerar venda de outros produtos próximos com maior valor agregado, é preciso ter tal produto popular nas gôndolas. O preço de mercado é de R$ 4,30 por unidade. O custo de aquisição para o Baratão é de R$ 3,75. A tributação é pelo Simples Nacional de 11,61%, não há outras DVV e não haverá repasse de Custos Fixos. Os gestores da empresa só vão ofertar o produto se o preço de venda não for deficitário. O produto, nesse cenário poderá ser vendido?

- 73. Exercício nº 6 – Preço de Venda pelo Mercado R$ % PREÇO DE VENDA 100,00 (-) Tributos (-) Desp.de Vendas (-) Custo de Aquisição (=) MC Total (-) Custo Fixo (=) Lucro ou Prejuizo

- 74. Exercício nº 6 – Conferência Conclusão : O produto poderá ser vendido.

- 75. 6) Ponto de Equilíbrio (PE) • O Ponto de Equilíbrio (PE) representa o momento em que as vendas de uma empresa cobrem seus Custos Fixos. Ou seja, o momento que chamamos de “Zero a Zero”, onde as receitas cobrem todos os custos e despesas e não há nem lucro, nem prejuízo; • O Ponto de Equilíbrio é sempre teórico (estimado); • É conhecido também pelo nome em inglês Break Even Point.

- 76. 6) Ponto de Equilíbrio (PE) • PE Operacional: Ocorre quando a empresa atinge o equilíbrio entre Receitas versus Custos e Despesas próprias de sua operação. Ou seja, é a situação onde as atividades normais da empresa não geram nem lucro, nem prejuízo. Neste caso, nos custos e despesas há inclusão de valores que não são necessariamente pagos efetivamente, como depreciações, amortizações, atualizações, estimativas e provisões.

- 77. 6) Ponto de Equilíbrio (PE) • Exemplo de PE Operacional: DEMONSTRAÇÃO DO RESULTADO mai/15 Vendas Brutas 575.676,00 (-) Tributos s/Vendas 118.877,00 (-) Devolução de Vendas 11.513,00 (-) Comissões 34.541,00 (=) Vendas Líquidas 410.745,00 (-) Custo das Mercadorias Vendidas 287.838,00 (=) Margem de Contribuição 122.907,00 (-) Custos e Despesas Fixas 122.907,00 (=) Lucro ou (Prejuízo) Operacional -

- 78. 6) Ponto de Equilíbrio (PE) • PE Financeiro: Para se determinar o PE Financeiro basta excluir do PE Operacional os custos e despesas que não são de efetivamente pagos, com esse procedimento procuramos deixar os Custos Fixos mais próximos do que realmente sai do caixa da empresa mensalmente. PE Financeiro = PE Operacional – Custos Fixos sem pagamento real.

- 79. 6) Ponto de Equilíbrio (PE) • Exemplo de PE Financeiro: A Farmácia Boa Saúde possui os seguintes custos fixos mensais: MATERIAL EXPEDIENTE R$ 450,00 TELEFONE R$ 750,00 SALÁRIOS R$ 5.000,00 INSS S/SALÁRIOS R$ 1.000,00 FGTS R$ 400,00 DEPRECIAÇÃO R$ 2.400,00 TOTAL R$ 10.000,00

- 80. 6) Ponto de Equilíbrio (PE) • Dados: a) Custos Fixos Mensais considerados R$ 10.000,00; b) Despesas Variáveis de Vendas = 10,00%; c) Custo de Aquisição Mercadorias = R$ 12.500,00; d) Margem de Contribuição Média = 40%. Qual o PE Financeiro da empresa ?

- 81. 6) Ponto de Equilíbrio (PE) • Cálculo do PE Financeiro: Ajuste no total do Custo Fixo: Eliminamos o efeito da depreciação nos custos fixos, pois a depreciação não é paga efetivamente. CUSTO FIXO TOTAL R$ 10.000,00 (-) DEPRECIAÇÃO R$ 2.400,00 TOTAL R$ 7.600,00

- 82. 6) Ponto de Equilíbrio (PE) • Cálculo do PE Financeiro: A MC representa o valor que sobra para cobrirmos os Custos Fixos (CF) e a parcela do Lucro desejado. No PE a MC = CF, portanto: MC = R$ 7.600,00 = Custo Fixo Ajustado

- 83. 6) Ponto de Equilíbrio (PE) • Cálculo do PE Financeiro: A partir da informações conhecidas MC = R$ 7.600,00 = CF Ajustado; E de que a MC % é de 40,00%, e de que o custo de aquisição das Mercadorias é de R$ 12.500,00, o PE Financeiro da Farmácia Boa Saúde será de:

- 84. 6) Ponto de Equilíbrio (PE) • Atenção: Armadilha de cálculo ! Se a MC % é de 40,00% e o CF = MC = R$ 7.600,00, podemos pensar que basta dividir o CF pela MC que teremos o valor das Vendas no PE. Assim: R$ 7.600,00 ÷ 0,40 = R$ 19.000,00 Vendas no PE Financeiro. Porém este cálculo esta incorreto.

- 85. 6) Ponto de Equilíbrio (PE) • Como estamos recalculando um novo valor para a Venda no PE Financeiro, a MC % fornecida nos dados de 40% não se aplica, pois lá essa MC foi calculada para CF de R$ 10.000,00; • Comprovação: RESULTADO VENDAS Vendas Brutas 19.000,00 (-) DVV 1.900,00 (-) Custo de Aquisição 12.500,00 (=) MC Total 4.600,00 (-) CF Ajustado 7.600,00 (=) Prejuízo -3.000,00

- 86. 6) Ponto de Equilíbrio (PE) • Cálculo do PE Financeiro: Parte % das vendas = 10,00% Parte em R$ = R$ 12.500,00 (Custo Aquisição) + R$ 7.600,00 (CF Ajustado) R$ 20.100,00 Cálculo : 100% – 10% = 90% = Parte em R$ das vendas. Então: 20.100 x 100 ÷ 90 = R$ 22.333,33 PE Financeiro

- 87. 6) Ponto de Equilíbrio (PE) • Comprovação: RESULTADO VENDAS Vendas Brutas 22.333,33 (-) DVV 2.233,33 (-) Custo de Aquisição 12.500,00 (=) MC Total 7.600,00 (-) CF Ajustado 7.600,00 (=) Lucro ou (Prejuízo) 0,00

- 88. 6) Ponto de Equilíbrio (PE) • Numa Indústria é comum utilizarmos para o cálculo do PE as relações entre Margem de Contribuição (MC) e o volume, numa análise chamada “Custo-Volume-Lucro”; • Já para as empresas Comerciais o procedimento mais comum é a utilização da relação entre: a) Faturamento Mensal; b) Margem de Contribuição Mensal Média; e c) Total dos Custos Fixos Mensais.

- 89. 6) Ponto de Equilíbrio (PE) • Exemplo de cálculo do PE Global: a) Faturamento Maio/2015 = R$ 750.000,00; b) MC média = 40,00% (média da MC de todos os itens vendidos); c) Custo Fixo mensal = R$ 300.000,00 DEMONSTRAÇÃO DO RESULTADO mai/15 Faturamento Maio/2015 750.000,00 (X) 40% (=) Margem de Contribuição 300.000,00 (-) Custo Fixo Mensal 300.000,00 (=) Lucro ou (Prejuízo) Operacional -

- 90. 6) Ponto de Equilíbrio (PE) • Atualmente a maioria das empresas comerciais, mesmo as pequenas, já possuem algum tipo de sistema de controle de compras e vendas o que facilita o trabalho de cálculo da Margem de Contribuição; • Para as que não possuem sistemas específicos, é possível fazer esse controle via planilha Excel, caso o volume de itens não seja tão grande;

- 91. 6) Ponto de Equilíbrio (PE) • Para se determinar a MC de forma GLOBAL é preciso conhecer: a) Valor do Faturamento mensal, b) Valor dos tributos; c) Valor das despesas variáveis de venda (comissões, fretes, etc); d) Valor do custo de aquisição de todas as mercadorias vendidas.

- 92. 6) Ponto de Equilíbrio (PE) • Vamos a mais um exemplo: A Comercial Doce Vida Ltda quer saber se está operando em média acima do PE, a empresa possui um Custo Fixo mensal de R$ 125 mil e os dados das vendas são os seguintes: DADOS: JAN FEV MAR Vendas Brutas 355.000,00 375.500,00 298.500,00 Tributos 41.215,50 43.595,55 34.655,85 Desp.de Vendas 24.850,00 26.285,00 20.895,00 Custo de Aquisição 176.934,50 205.619,45 133.949,15

- 93. 6) Ponto de Equilíbrio (PE) • Organizando os dados para análise teríamos a seguinte situação: RESULTADO JAN FEV MAR TOTAL MÉDIA Vendas Brutas 355.000,00 375.500,00 298.500,00 1.029.000,00 343.000,00 (-) Tributos 41.215,50 43.595,55 34.655,85 119.466,90 39.822,30 (-) Desp.de Vendas 24.850,00 26.285,00 20.895,00 72.030,00 24.010,00 (-) Custo de Aquisição 176.934,50 205.619,45 133.949,15 516.503,10 172.167,70 (=) MC Total 112.000,00 100.000,00 109.000,00 321.000,00 107.000,00 (-) Custo Fixo 125.000,00 125.000,00 125.000,00 375.000,00 125.000,00 (=) Lucro ou Prejuizo - 13.000,00 - 25.000,00 - 16.000,00 - 54.000,00 - 18.000,00

- 94. 6) Ponto de Equilíbrio (PE) • Identificamos que a Comercial Doce Vida está operando com um prejuízo médio mensal de R$ 18.000,00 , portanto abaixo do ponto de equilíbrio. • Qual seria então o valor médio das vendas no período para a empresa atingir o PE ?

- 95. 6) Ponto de Equilíbrio (PE) • Cálculo do PE global médio da Comercial Doce Vida Ltda: a) Parte % das Vendas Médias: (39.822,30 + 24.010,00) / 343.000,00 = 18,61% b) Parte em R$ das Vendas Médias: 172.167,70 + 125.000,00 = 297.167,70 c) Vendas Totais 100,00% - 18,61% = 81,39% d) Então R$ 297.167,70 equivalem a 81,39% e) Vendas no PE = (297.167,70 x 100) / 81,39 = R$ 365.115,74

- 96. 6) Ponto de Equilíbrio (PE) • Comprovação: A empresa precisaria ter vendido os mesmos produtos por um preço 6,45% maior apenas para atingir o Ponto de Equilíbrio (lucro zero). RESULTADO MÉDIA Vendas Brutas 365.115,74 (-) Tributos (11,61%) 42.389,94 (-) Desp.de Vendas (7%) 25.558,10 (-) Custo de Aquisição 172.167,70 (=) MC Total 125.000,00 (-) Custo Fixo 125.000,00 (=) Lucro ou Prejuizo -

- 97. 6) Ponto de Equilíbrio (PE) • Cuidado na utilização do PE Global: a) O PE Global é uma ferramenta de apoio ao gestor e é uma forma simplista do PE por volumes físicos, o qual trataremos a seguir; b) Ele pode ser utilizado quando o gestor não tem a MC calculada por mercadoria vendida; c) Se o mix (variedade) de produtos vendidos variar muito o método pode perder precisão, portanto é mais indicado para mixes mais estáveis de produtos.

- 98. 6) Exercício nº 7 – Ponto Equilíbrio Global • A Confeitaria 3 Irmãs Ltda apresenta um faturamento médio mensal de R$ 30.000,00. A tributação pelo Simples Nacional é de 5,47%. Seus Custos Fixos mensais totalizam R$ 15.750,00 (incluída a despesa de depreciação de R$ 2.750,00). O mix de venda não varia muito e o custo de aquisição médio das mercadorias é de R$ 13.609,00. Calcule o PE Global dessa empresa nas duas opções PE Operacional e Financeiro.

- 99. 6) Exercício nº 7 – Ponto Equilíbrio Global PE Operacional R$ % Faturamento 100,00 (-) Tributos 5,47 (=) Fat.Líquido 94,53 (-) CMV 13.609,00 (=) MC (-) CF 15.750,00 (=) Resultado 0,00 0,00 Parte % = 5,47% Parte em R$ = (13.609 + 15.750) = 29.359

- 100. 6) Exercício nº 7 – Conferência • Cálculo do PE Operacional: Parte em R$ 29.359,00 x 100 ÷ 94,53 = R$ 31.057,87 Resposta: O PE Operacional da Confeitaria 3 Irmãs é de R$ 31.057,87

- 101. 6) Exercício nº 7 – Conferência PE Operacional R$ % Faturamento 31.057,87 100,00 (-) Tributos 1.698,87 5,47 (=) Fat.Líquido 29.359,00 94,53 (-) CMV 13.609,00 43,82 (=) MC 15.750,00 50,71 (-) CF 15.750,00 50,71 (=) Resultado - -

- 102. 6) Exercício nº 7 – Ponto Equilíbrio Global PE Financeiro R$ % Faturamento 100,00 (-) Tributos 5,47 (=) Fat.Líquido 94,53 (-) CMV 13.609,00 (=) MC (-) CF 13.000,00 (=) Resultado 0,00 0,00 Parte % = 5,47% Parte em R$ = (13.609 + 13.000) = 26.609

- 103. 6) Exercício nº 7 – Conferência • Cálculo do PE Financeiro: Parte em R$ 26.609,00 x 100 ÷ 94,53 = R$ 28.148,74 Resposta: O PE Financeiro da Confeitaria 3 Irmãs é de R$ 28.148,74

- 104. 6) Exercício nº 7 – Conferência PE Financeiro R$ % Faturamento 28.148,74 100,00 (-) Tributos 1.539,74 5,47 (=) Fat.Líquido 26.609,00 94,53 (-) CMV 13.609,00 43,82 (=) MC 13.000,00 41,86 (-) CF 13.000,00 41,86 (=) Resultado - -

- 105. 6) Ponto de Equilíbrio (PE) – Por Produto • Também é possível calcular o PE a partir das unidades vendidas (por produto); • Esta é uma forma mais precisa de cálculo, mas que demanda de rigoroso controle das unidades vendidas, bem como da MC de cada uma delas; • Caso um mesmo produto seja vendido por preços diferentes, será preciso determinar a MC média das unidades vendidas desse produto.

- 106. 6) Ponto de Equilíbrio (PE) – Por Produto • Exemplo: Vamos supor que uma empresa venda apenas 1 produto e este produto gere uma MC unitária de R$ 2,00. Admitindo-se que a empresa tenha um Custo Fixo mensal de R$ 10.000,00 podemos determinar o seu PE em quantidade de produtos da seguinte forma: PE = R$ 10.000,00 ÷ R$ 2,00 = 5.000 unidades Isto significa que vendas abaixo de 5.000 unidades geram prejuízo e vendas acima geram lucro.

- 107. 6) Ponto de Equilíbrio (PE) – Por Produto • O gráfico a seguir demonstra a evolução das vendas por unidade: -10000 -5000 0 5000 20000 0 2500 5000 7500 15000 RESULTADO QUANTIDADES PONTO DE EQUILIBRIO

- 108. 6) Ponto de Equilíbrio (PE) – Por Produto • Como uma empresa dificilmente vende apenas um produto ou mercadoria, a questão do PE deve ser tratada a nível de MIX de Produtos; • O mix de produtos representa a variedade ou diversidade de itens comercializados pela empresa, e como vimos, cada produto tem a sua própria MC.

- 109. 6) Ponto de Equilíbrio (PE) – Por Produto • Exemplo – Cálculo de PE para mix de produtos: A empresa Só Extintores comercializa os 3 produtos abaixo: PRODUTO PV MC QT CF 1) Extintor Veicular 80,00 20,00 1.000 40.000,002) Extintor Pó Químico 150,00 40,00 400 3) Extintor Co2 200,00 60,00 200

- 110. 6) Ponto de Equilíbrio (PE) – Por Produto • Um dos cálculos possíveis para o PE por produto de nosso exemplo é o seguinte: PRODUTO MC unitária QT no PE MC TOTAL 1) Extintor Veicular 20,00 875 17.500,00 2) Extintor Pó Químico 40,00 300 12.000,00 3) Extintor Co2 60,00 175 10.500,00 Total MC Gerada **** **** 40.000,00 (-) Custo Fixo **** **** 40.000,00 (=) Ponto de Equilíbrio **** **** 0,00

- 111. 6) Ponto de Equilíbrio (PE) – Por Produto • É interessante dividir o custo fixo total pela MC unitária de cada produto, com isso teremos o seguinte quadro: • A partir do quadro sabemos quantas unidades precisamos vender para que um produto sozinho cubra todo o custo fixo. Produto CF TOTAL MC unitária QT QT atual 1) Extintor Veicular 40.000,00 20,00 2.000 1.000 2) Extintor Pó Químico 40.000,00 40,00 1.000 400 3) Extintor Co2 40.000,00 60,00 667 200

- 112. 6) Ponto de Equilíbrio (PE) – Por Produto • A partir da informação do quadro anterior devemos analisar para cada produto quais as quantidades que a empresa pode vender de cada produto para a estrutura atual de custos fixos de dispõe; • Podem haver limitações de fornecimento, de mercado, de preço, ou outras que impeçam a empresa de vender maior volume de um determinado produto.

- 113. 6) Ponto de Equilíbrio (PE) – Por Produto • Como a empresa opera com 3 produtos em seu mix, nesse caso, é possível gerar até 7 combinações diferentes para se gerar o PE; • Quanto mais produtos existirem no mix mais combinações vão ocorrer. Produto Combinação 1 2 3 4 5 6 7 1) Extintor Veicular X X X X 2) Extintor Pó Químico X X X X 3) Extintor Co2 X X X X

- 114. 6) Ponto de Equilíbrio (PE) – Por Produto • Além das combinações de produtos existentes no Mix de Vendas, há ainda influência das quantidades vendidas para o cálculo do PE, ou seja, um mesmo conjunto de produtos pode ter várias combinações de quantidades diferentes entre si. • Tais fatores aumentam um pouco a complexidade do cálculo do PE dado o grande volume de possibilidades em alguns casos.

- 115. 6) Ponto de Equilíbrio (PE) – Por Produto • Exemplo de combinação de itens vendidos e variação de quantidades: Se num determinado mês a Só Extintores vende-se apenas a combinação de itens: Produto/Combinação MC unitária QT1 MCT2 QT2 MCT2 1) Extintor Veicular 20,00 1.000 20.000,00 1.300 26.000,00 2) Extintor Pó Químico 40,00 500 20.000,00 350 14.000,00 TOTAL MC GERADA **** **** 40.000,00 **** 40.000,00 (-) CUSTO FIXO **** **** 40.000,00 **** 40.000,00 (=) PONTO EQUILIBRIO **** **** 0,00 **** 0,00

- 116. 6) Ponto de Equilíbrio (PE) – Por Produto • Como vimos para calcular o PE por produto de empresas que tem um MIX variado existe uma série de possibilidades em função da combinação de produtos e quantidades. • Para contornar esse problema é interessante criar um controle interno diário que monitore a geração de MC por produto vendido, o qual vai acumular a MC total gerada e descontar do Custo fixo mensal, com isso a empresa consegue um excelente controle da recuperação de custo fixo.

- 117. 6) Ponto de Equilíbrio (PE) – Por Produto • O controle de Recuperação de Custo Fixo Diário: A partir da MC gerada dia a dia através do faturamento a empresa pode acompanhar a recuperação de seu custo fixo: Custo Fixo DIA FAT ACUM MC ACUM - 40.000,00 02/05/2015 30.000,00 12.000,00 - 28.000,00 15/05/2015 75.000,00 30.000,00 - 10.000,00 22/05/2015 108.000,00 40.000,00 - 23/05/2015 125.000,00 45.000,00 5.000,00 30/05/2015 150.000,00 60.000,00 20.000,00

- 118. 6) Ponto de Equilíbrio (PE) – Por Produto • Uma das utilidades do Relatório de Recuperação de Custo Fixo é de ajudar o gestor a decidir por determinada venda ou desconto solicitado; • Uma vez recuperado todo Custo Fixo Mensal da empresa toda a MC gerada por qualquer produto vendido, após esse evento, dentro do mês, converte-se em lucro;

- 119. 6) Ponto de Equilíbrio (PE) – Por Produto Vamos a um exemplo: a) A Loja Única Ltda, vende 1 único produto ao preço de 80,00; b) A MC unitária é R$ 35,00 por unidade vendida; c) Tributação 10% e Custo de Aquisição R$ 37,00 d) Do dia 01 ao dia 28 do mês foram vendidas 1.500 unidades e) O Custo Fixo Mensal da empresa é de R$ 46.500,00; f) A empresa está negociando um pedido de 300 unidades com um cliente, mas ele concorda pagar R$ 65,00 por unidade. g) Deve a empresa deve conceder o desconto ou não ?

- 120. 6) Ponto de Equilíbrio (PE) – Por Produto • Cálculos: Situação do dia 01 ao dia 28 do mês MC total gerada = 1.500 x 35 = R$ 52.500,00 R$ 52.500,00 – R$ 46.500,00 (Custo Fixo Mensal) = R$ 6.000,00 lucro Dessa forma a empresa até dia 28 já conseguiu recuperar 100% do seu custo fixo mensal, e há lucro de 5 % sobre as vendas de R$ 120 mil.

- 121. 6) Ponto de Equilíbrio (PE) – Por Produto • Análise da proposta do cliente: R$ R$ % PV 80,00 65,00 -18,75 (-) Tributos 8,00 6,50 -18,75 (-) CMV 37,00 37,00 0,00 (=) MC 35,00 21,50 -38,57 QT 300 300 0,00 MC Total 10.500,00 6.450,00 -38,57

- 122. 6) Ponto de Equilíbrio (PE) – Por Produto • Para aceitar o pedido a empresa vai abrir mão de 38,57% da MC que iria gerar em situação normal ( de 10.500,00 para 6.450,00); • Porém o mês está acabando e o lucro até dia 28 é muito baixo (R$ 6.000,00); • Como a empresa já conseguiu recuperar seu CF se aceitar o pedido seu lucro se elevará para R$ 12.450,00; • Faturamento se aceitar proposta = R$ 139.500,00; • Se aceitar o pedido a empresa eleva seu lucro em 107,50%.

- 123. 6) Exercício nº 8 - Análise Venda Analisar decisão de venda da Distribuidora do Bairro Ltda: a) Cliente quer 25% de desconto para fechar pedido especial; b) Pedido = 500 unidades produto A , preço unitário proposto R$ 75,00, preço unitário normal R$ 100,00; c) Tributação 10% e CMV de R$ 50,00 d) Recuperação atual de 95% do CF mensal de R$ 100 mil; e) A empresa possui os produtos em estoque; f) É o último dia de vendas do mês. g) Deve a empresa deve aceitar o pedido ou não ?

- 124. 6) Exercício nº 8 - Análise Venda • Análise da proposta do cliente: R$ R$ % PV (-) Tributos (-) CMV (=) MC QT MC Total

- 125. 6) Exercício nº 8 - Análise Venda • Decisão: ACEITAR ( ) NÃO ACEITAR ( ) RESULTADO SITUAÇÃO ATUAL ACEITANDO PROPOSTA MC ACUMULADA 95.000,00 (-) CF MENSAL 100.000,00 (=) RESULTADO -5.000,00

- 126. 6) Exercício nº 8 – Conferência- Análise Venda • Análise da proposta do cliente: R$ R$ % PV 100,00 75,00 -25,00 (-) Tributos 10,00 7,50 -25,00 (-) CMV 50,00 50,00 0,00 (=) MC 40,00 17,50 -56,25 QT 500 500 ***** MC Total 20.000,00 8.750,00 -56,25

- 127. 6) Exercício nº 8 – Conferência- Análise Venda • Decisão: ACEITAR ( X ) NÃO ACEITAR ( ) RESULTADO SITUAÇÃO ATUAL ACEITANDO PROPOSTA MC ACUMULADA 95.000,00 103.750,00 (-) CF MENSAL 100.000,00 100.000,00 (=) RESULTADO -5.000,00 3.750,00

- 128. 7) Repasse de Custos Fixos e Lucro aos Produtos • Conceitos: Repassar CUSTOS FIXOS aos produtos consiste em atribuir uma parcela de valor que deverá ser recuperada pela venda do produto e contribuir para o pagamento de Custos e Despesas Fixas de uma empresa. Esse processo é conhecido por RATEIO.

- 129. 7) Repasse de Custos Fixos e Lucro aos Produtos • Conceitos: A determinação da parcela de LUCRO que cada produto vai gerar, é um processo de alocação de parte da Margem de Contribuição gerada pelo produto. A empresa faz a determinação do lucro, mas ela sempre será irreal, enquanto o CUSTO FIXO mensal não for totalmente coberto.

- 130. 7) Repasse de Custos Fixos e Lucro aos Produtos • MARGEM DE CONTRIBUÇÃO: A MC é de suma importância para o processo de alocação de CUSTOS FIXOS e fixação de LUCROS por produto. É a partir dela que podemos decidir quanto um produto retornará de custos fixos (via RATEIO) e qual o LUCRO que será gerado. Dessa forma através da MC é possível realizar a distribuição de seu valor entre CUSTOS FIXOS e LUCRO.

- 131. 7) Repasse de Custos Fixos e Lucro aos Produtos • O rateio de custos fixos aos produtos é um processo subjetivo, onde por algum critério escolhido a empresa aloca custos aos seus produtos ou mercadorias; • No Comércio, normalmente, tal repasse é determinado por um percentual sobre o preço de venda, assim como é feita a atribuição do Lucro do produto. Essa pratica precisa ser acompanhada do monitoramento do total de Custos Fixos mensais;

- 132. 7) Repasse de Custos Fixos e Lucro aos Produtos • Repasse de Custos Fixos com base em % sobre Vendas Totais: Nesse modelo, a partir do controle de custos fixo mensais é estabelecida uma relação % entre os Custos Fixos e o Faturamento como segue: Descrição JAN FEV MAR TOTAL MÉDIA Faturamento 500.000 450.000 600.000 1.550.000 516.667 Custos Fixos R$ 220.000 240.000 260.000 720.000 240.000 Custos Fixos % 44% 53% 43% 46% 46%

- 133. 7) Repasse de Custos Fixos e Lucro aos Produtos • Para se repassar o custo fixo se utiliza o % calculado, que deve ser revisado em períodos regulares (a cada trimestre por exemplo) quando se efetuar o preço de venda da mercadoria. • Exemplo: Produto A a) Custo de Aquisição R$ 50,00 b) Tributação 10%; c) Comissão 4% d) Lucro 10%

- 134. 7) Repasse de Custos Fixos e Lucro aos Produtos • O preço de venda com a inclusão do repasse de 46% de CF será: 1) Parte R$ = 50,00 2) Parte % = 10%(tributos) +4%(Comissão) +10%(lucro) +46%(CF) = 70% 3) Cálculo: PV = 100% 100 – 70 = 30 30/100 = 0,30 Mark-up Divisor PV = R$ 50,00 / 0,30 = R$ 166,67 PV = R$ 166,67

- 135. 7) Repasse de Custos Fixos e Lucro aos Produtos • Comprovação: DESCRIÇÃO R$ % PREÇO DE VENDA 166,67 100,00 (-) Tributos 16,67 10,00 (-) Comissão 6,67 4,00 (-) Custo de Aquisição 50,00 30,00 (=) MC Total 93,34 56,00 (-) Repasse CF 76,67 46,00 (=) Lucro ou Prejuízo 16,67 10,00

- 136. 7) Repasse de Custos Fixos e Lucro aos Produtos • Cuidados ao usar o método global de repasse de custos fixos: a) Esse método é genérico, baseado em médias e portanto podem existir meses fora do padrão tanto em faturamento quanto em custos fixos (sazonalidades) que podem distorcer a média; b) É imprescindível o monitoramento mensal da relação Faturamento versus Custos Fixos, para saber se o % está variando muito; c) É essencial o cálculo mensal da recuperação de CF em R$ para se saber se os volumes e preços das vendas garantem de fato o Custo Fixo Mensal (Faturamento Real x % médio CF calculado, cobre de fato o CF Médio em R$ ?)

- 137. 7) Repasse de Custos Fixos e Lucro aos Produtos • Repasse de Custo fixo com base na MC gerada pelo Produto: Nessa sistemática a empresa primeiro determina a MC unitária de cada produto, seja pelo Custo ou pelo Mercado, depois distribui essa MC entre CF e LUCRO com base nas quantidades estimadas de venda e da participação do produto no faturamento total.

- 138. 7) Repasse de Custos Fixos e Lucro aos Produtos Nessa abordagem o problema consiste em distribuir o custo fixo aos produtos conforme abaixo: PRODUTO A B C TOTAL PV 150,00 200,00 100,00 MC 50,00 70,00 30,00 % DA MC 33,33% 35,00% 30,00% QT ESTIMADA 400 250 1000 MC TOTAL R$ 20.000,00 17.500,00 30.000,00 67.500,00 CUSTO FIXO TOTAL ? ? ? 50.000,00 LUCRO TOTAL 17.500,00

- 139. 7) Repasse de Custos Fixos e Lucro aos Produtos • Como dissemos o critério de RATEIO é bem subjetivo e de escolha de cada empresa. Vamos abaixo utilizar um critério baseado na capacidade de geração de MC de cada produto: RATEIO DO CF PRODUTO A B C TOTAL MC TOTAL R$ 20.000,00 17.500,00 30.000,00 67.500,00 % do Total 29,63% 25,93% 44,44% 100,00% CF TOTAL R$ 14.814,81 12.962,96 22.222,23 50.000,00 LUCRO R$ 5.185,19 4.537,04 7.777,77 17.500,00

- 140. 7) Exercício nº 9 - Repasse de CF e Lucro • Repasse de Custo Fixo pela % do Faturamento A) A Comercial Doce Vida Ltda apresentou no trimestre passado: Determinar o % de CF médio da empresa DESCRIÇÃO MAR ABR MAI Faturamento 650.000,00 725.000,00 575.000,00 Custos Fixos 310.000,00 350.000,00 295.000,00

- 141. 7) Exercício nº 9 - Repasse de CF e Lucro B) Com base no % calculado no item anterior determine o preço de venda do produto abaixo e comprove o repasse de CF. DADOS: Custo de Aquisição R$ 30,00; Tributação 15%; Lucro 20%

- 142. 7) Exercício nº 9 - Repasse de CF e Lucro • Repasse de Custo Fixo com base na MC do produto C) Determine o repasse de Custos Fixos para os produtos abaixo: PRODUTO X Y Z TOTAL PV 100,00 175,00 250,00 MC 50,00 75,00 100,00 QT ESTIMADA 600 350 200 CUSTO FIXO TOTAL 56.250,00

- 143. 7) Exercício nº 9 – Repasse de CF e Lucro A) Percentual médio de CF em relação ao Faturamento: Descrição MAR ABR MAI TOTAL MÉDIA Faturamento Custos Fixos R$ Custos Fixos %

- 144. 7) Exercício nº 9 – Repasse de CF e Lucro B) Comprovação: DESCRIÇÃO R$ % PREÇO DE VENDA (-) Tributos (-) Custo de Aquisição (=) MC Total (-) Repasse CF (=) Lucro ou Prejuízo

- 145. 7) Exercício nº 9 – Repasse de CF e Lucro C) Repasse de CF com base na MC: RATEIO DO CF PRODUTO X Y Z TOTAL MC TOTAL R$ % do Total CF TOTAL R$ LUCRO R$

- 146. 7) Exercício nº 9 – Conferência A) Percentual médio de CF em relação ao Faturamento: Descrição MAR ABR MAI TOTAL MÉDIA Faturamento 650.000,00 725.000,00 575.000,00 1.950.000,00 650.000,00 Custos Fixos R$ 310.000,00 350.000,00 295.000,00 955.000,00 318.333,33 Custos Fixos % 47,69% 48,27% 51,30% 48,97% 48,97%

- 147. 7) Exercício nº 9 – Conferência B) Comprovação: DESCRIÇÃO R$ % PREÇO DE VENDA 187,15 100,00 (-) Tributos 28,07 15,00 (-) Custo de Aquisição 30,00 16,03 (=) MC Total 129,08 68,97 (-) Repasse CF 91,64 48,97 (=) Lucro ou Prejuízo 37,44 20,00

- 148. 7) Exercício nº 9 – Conferência C) Repasse de CF com base na MC: RATEIO DO CF PRODUTO X Y Z TOTAL MC TOTAL R$ 30.000,00 26.250,00 20.000,00 76.250,00 % do Total 39,34% 34,43% 26,23% 100,00% CF TOTAL R$ 22.128,75 19.366,87 14.754,38 56.250,00 LUCRO R$ 7.871,25 6.883,13 5.245,62 20.000,00

- 149. 8) Controles e Monitoramento dos Custos e Preços • Para um controle adequado dos custos e preços das empresas comerciais sugere-se a manutenção dos controles internos a seguir: a) Controle Diário/Mensal do Faturamento (Global ou por Produto); b) Controle do Custo de Aquisição das Mercadorias; c) Controle dos Custos Fixos; d) Controle dos Custos Variáveis (Tributação,fretes,comissões,etc); e) Controle da Margem de Contribuição; f) Controle da Recuperação do CF diário/Mensal; g) Ficha de formação de preço de venda do produto.

- 150. 8) Controles e Monitoramento dos Custos e Preços • Atualmente a maioria dos sistemas de Gestão Empresarial (ERP) já possuem programas e relatórios que buscam atender as informações sobre Custos e Preços; • Para as empresas que não possuem sistemas, ou que não atendam as necessidades de informações, o comum é a utilização de controles em planilhas de cálculo Excel ou outros sistemas de apoio;

- 151. 8) Controles e Monitoramento dos Custos e Preços • A seguir mostraremos alguns modelos de controles sugeridos, eles não são definitivos pois uma empresa pode ter particularidades que exijam controles adicionais ou mesmo dispensem a utilização de alguns dos apresentados. • O ponto crucial nos controles é mantê-los sempre atualizados e a disposição para qualquer análise ou revisão.

- 152. 8) Controles e Monitoramento dos Custos e Preços a) Controle Diário/Mensal do Faturamento: É possível a abertura por item vendido, por nota fiscal, etc. DIA/MÊS Faturamento Dia Acumulado 04/05/2015 25.000,00 25.000,00 05/05/2015 12.000,00 37.000,00 31/05/2015 13.000,00 50.000,00

- 153. 8) Controles e Monitoramento dos Custos e Preços b) Controle do Custo de Aquisição das Mercadorias: DATA FORNECEDOR NF PRODUTO QT VALOR FRETE (-)Imposto Creditável Custo Aquis.TOT Custo Aquis.Unit. 04/05/2015 Distrib.Bairro 1034 Camisa M 200 3.000,00 500,00 50,00 3.450,00 17,25 05/05/2015 Fabrica Ipê 0567 Sapato F 150 4.000,00 300,00 100,00 4.200,00 28,00 31/05/2015 Bolsas Fênix 0083 Bolsa F 100 6.000,00 700,00 200,00 6.500,00 67,00

- 154. 8) Controles e Monitoramento dos Custos e Preços c) Controle dos Custos Fixos: DESCRIÇÃO / DIA 01 07 15 20 31 TOTAL Folha de Pagamento: 150,00 5.400,00 500,00 1.000,00 200,00 7.250,00 Salários Brutos 5.000,00 5.000,00 INSS parte Empresa 1.000,00 1.000,00 FGTS 400,00 400,00 Vale Transporte 500,00 500,00 Outros Encargos 150,00 200,00 350,00 Gastos Gerais: 650,00 2.000,00 8.000,00 10.650,00 Aluguel 8.000,00 8.000,00 Luz 650,00 650,00 Contador 2.000,00 2.000,00 TOTAL 800,00 7.400,00 500,00 9.000,00 200,00 17.900,00

- 155. 8) Controles e Monitoramento dos Custos e Preços d) Controle dos Custos Variáveis sobre Vendas: O modelo deve se ajustar as particularidades de cada empresa, controlando as reais incidências sobre os vendas DESCRIÇÃO Alíquota Tributação s/Venda Simples Nacional 11,61% Comissão Vendas Prod. A 5,00% Prod. B 3,00% Prod. C 8,00% Fretes S/Vendas 5,00%

- 156. 8) Controles e Monitoramento dos Custos e Preços e) Controle da Margem de Contribuição: PRODUTO PREÇO VENDA (-)TRIBUTOS (-)COMISSAO (-) FRETE VENDA (-) CUSTO AQUISIÇÃO (=) MC unitária Camisa M 100,00 10,00 8,00 0,00 50,00 32,00 Sapato F 75,00 7,50 5,00 0,00 42,50 20,00 Sapato M 130,00 13,00 10,00 7,00 60,00 40,00 Bolsa F 250,00 25,00 20,00 10,00 135,00 60,00

- 157. 8) Controles e Monitoramento dos Custos e Preços f) Controle da Recuperação do CF diário/Mensal: O detalhamento depende das necessidades da empresa. DIA/MÊS Faturamento MC do dia MC Acumulada Custo fixo Mensal Resultado 02/05/2015 10.000,00 4.000,00 4.000,00 50.000,00 -46.000,00 04/05/2015 35.000,00 15.000,00 19.000,00 50.000,00 -31.000,00 15/05/2015 25.000,00 10.000,00 29.000,00 50.000,00 -21.000,00 20/05/2015 45.000,00 22.000,00 51.000,00 50.000,00 1.000,00 31/05/2015 35.000,00 14.000,00 65.000,00 50.000,00 15.000,00 TOTAL 150.000,00 65.000,00 ******** 50.000,00 15.000,00

- 158. 8) Controles e Monitoramento dos Custos e Preços g) Ficha de formação do Preço de Venda do Produto: COD.PRODUTO DESCRIÇÃO UNID.DE VENDA OBSERVAÇÕES 3001 Bolsa F Preta AK2 Peça FORMAÇÃO PREÇO VALOR % Tributos 17,39 11,61 Comissão 14,97 10,00 Lucro Projetado 22,46 15,00 CF Repasse 44,93 30,00 TOTAL 99,75 66,61 PARTE % Custo Aquisição 50,00 ************ PARTE R$ Mark-up Divisor ************ 0,3339 (100-66,61=33,39) PREÇO DE VENDA 149,75 ************ (50 / 0,3339)

- 159. ESTOQUES - Considerações • Quando falamos em Custo de Aquisição de Compras não há como deixar de nos referirmos aos Estoques; • Os estoques se formam pelas compras de mercadorias que realizamos e não vendemos imediatamente, ficando portanto disponíveis para venda futura; • Os estoques são INVESTIMENTOS que a empresa faz, em determinado momento, e que serão recuperados num futuro próximo pela sua venda.

- 160. ESTOQUES - Considerações • O controle de estoques é de suma importância para as empresas em geral e nas comerciais assume vital importância devido a variedade de itens e os riscos de extravio, furto, incêndios, etc.; • Como os estoques impactam em investimentos, isso quer dizer que há uma aplicação do capital de giro e se a empresa não possui recursos próprios para o giro, terá que buscar de forma onerosa, junto a bancos;

- 161. ESTOQUES - Considerações • O segredo da gestão de estoques passa pelo controle das movimentações (compras e saídas), focado em ações de otimização dos recursos investidos – investir somente o necessário; • Dessa forma o controle de estoques é essencial para qualquer empresa; • O relatório de Movimentos de estoques é primordial contendo pelo menos os movimentos de Saldo Inicial, Entradas, Saídas e Saldo Final; • Inventários periódicos visando garantir a integridade dos saldos físicos.

- 162. CREDITOS: RUBENS LUIS PEREIRA Contador e Controller rubenslp@ig.com.br Joinville-Santa Catarina