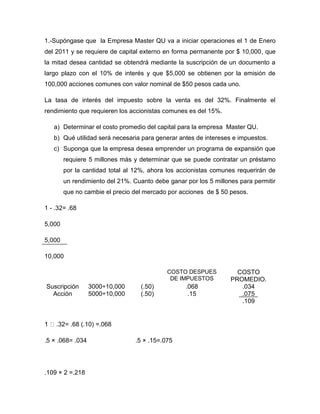

1. 1.-Supóngase que la Empresa Master QU va a iniciar operaciones el 1 de Enero del 2011 y se requiere de capital externo en forma permanente por $ 10,000, que la mitad desea cantidad se obtendrá mediante la suscripción de un documento a largo plazo con el 10% de interés y que $5,000 se obtienen por la emisión de 100,000 acciones comunes con valor nominal de $50 pesos cada uno.<br />La tasa de interés del impuesto sobre la venta es del 32%. Finalmente el rendimiento que requieren los accionistas comunes es del 15%.<br />Determinar el costo promedio del capital para la empresa Master QU.<br />Qué utilidad será necesaria para generar antes de intereses e impuestos.<br />Suponga que la empresa desea emprender un programa de expansión que requiere 5 millones más y determinar que se puede contratar un préstamo por la cantidad total al 12%, ahora los accionistas comunes requerirán de un rendimiento del 21%. Cuanto debe ganar por los 5 millones para permitir que no cambie el precio del mercado por acciones de $ 50 pesos.<br />1 - .32= .68<br />5,000 <br />5,000<br />10,000<br />COSTO DESPUES DE IMPUESTOSCOSTO PROMEDIO.Suscripción3000÷10,000(.50).068.034Acción5000÷10,000(.50).15.075.109<br />1 ̵ .32= .68 (.10) =.068<br />.5 × .068= .034 .5 × .15=.075<br />.109 × 2 =.218<br />.218 × 10,000= 2180<br />U.A.I.I2180̵ INT500U.A.I1680̵ IMP. (.32)537.6U.D.I.I1142.4<br />1142.4 ÷ 10,000 = .11<br />1142.4 ÷ 5000 = .2284<br />Ventas5000̵ Costo de venta2,500U. Bruta320Go.2180U.A.I.I21800<br />1142.4 = 10x ̵ (2x + 5000)<br />1142.4 = 8x ̵ 5000<br />1142.4+5000 = 8x<br />6142.4=x<br />6142.4x ÷ 8 =767.8<br />2.-Suponga que piensa adquirir una acción común en América Rubber. Si compra usted la acción planea poseerla 1 año. El precio de mercado corriente es de $ 40 dólares por acción. América Rubber gana $3.60 por acción y paga $ 2 dólares al año en dividendos y que las utilidades los dividendos y el precio de las acciones de la compañía han estado elevándose 4% al año durante los 10 a 15 años últimos ¿Calcular la tasa de utilidad esperada K?<br />40=21+k+401.041+k=2+41.6(1+k)=43.6(1+k)<br />40=43.61+k=43.640=1.09=.09<br />1+k=1.09 ̵ 1= .09<br />40=21+.09+40x1+.041.09=1.83+41.61.09=1.83+38.16=39.99=40<br />Suponga que las condiciones de la oferta y demanda del mercado de capital cambian las acciones de América Rubber declinan a 8%. Suponiendo las expectativas de dividendo y crecimiento permanecen constantes encuentre el precio actual.<br />P=21.08+P1.041.08=1.85+1.04P1.08<br />P-1.85=1.04P1.08=1.08P-1.85=1.04P<br />1.08P-1.998=1.04P<br />1.08P-1.04-1.998=0<br />.04P=1.998=P=1.998.04=49.95<br />P=21.08+P1.04)1.08=2+1.04P1.08<br />1.08=2+1.04P<br />1.08-1.04P=2<br />.04P=2 P=2.04=50<br />Todo permanece constante a una tasa de rendimiento del 9% y la tasa de crecimiento al 5% esperada.<br />P=21.09+P1.051.09=2+1.05P1.09=1.05P=2+1.09P<br />1.05P-1.09P=2<br />.04P=2.04=50<br />NOTA: LA TASA DE RENDIMIENTO DE UTILIDAD k SE DIVIDE EN 2 COMPONENTES UNO DE GANANCIA DE CAPITAL Y OTRO DE DIVIDENDOS.<br />3.-Calcula el valor de la acción preferente de General Motors que paga un dividendo actual de 3.75 dólares la tasa de capitalización en la fecha de emisión fue 7.5%, si baja a 6.8% ¿Cuál será el valor de las acciones?<br />3.75.075=50 valor de la acción<br />3.75.06855.14<br />4.- Calcular el valor de una acción preferente cuyo valor es de $50 dólares cuyo rendimiento de obligaciones de riesgo similar pagan el 4% en condiciones de mercado corriente.<br />¿Qué ocurrirá si el interés se eleva al 5%?<br />Si las tasas de interés continúan elevándose qué efecto tendrá en el valor de la acción preferente.<br />II.- Suponga ahora que el gobierno emite este tipo de obligaciones con el mismo riesgo de falta de pago pero con vencimiento a 3 años estas obligaciones pagan también 50 pesos de interés y tienen un valor de 1,000. ¿Cuál será el valor de estas nuevas obligaciones en la fecha de emisión si la tasa vigente de interés es del 4%?<br />50.04=1250 <br />50.05=1000<br />50.06=833.33<br />b) Sigue disminuyendo el valor de los bonos.<br />II.- V=FE11+i+FE21+i+FE31+i<br />VF=R1+in-1i<br />50=1.04-1=48.7<br />50=1.04-2=46.22<br />50+1001.04-3=938.991033.28<br />501.041+501.042+10501.043<br />