FOM Steuerrecht: Übersicht über das Steuer-Gesetzgebungsverfahren in Deutschland

•

0 likes•1,254 views

FOM Steuerrecht: Übersicht über das Steuer-Gesetzgebungsverfahren in Deutschland

Recommended

More Related Content

Viewers also liked

Viewers also liked (20)

More from Dr. Carsten Weerth BSc (University of Glasgow) LLM MA

More from Dr. Carsten Weerth BSc (University of Glasgow) LLM MA (20)

FOM Steuerrecht: Übersicht über das Steuer-Gesetzgebungsverfahren in Deutschland

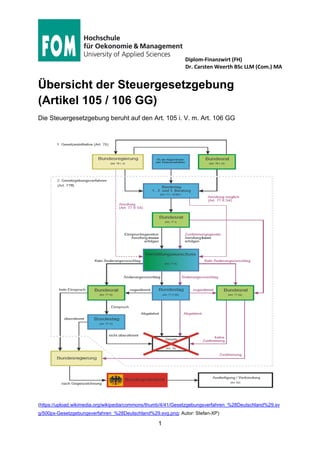

- 1. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 1 Übersicht der Steuergesetzgebung (Artikel 105 / 106 GG) Die Steuergesetzgebung beruht auf den Art. 105 i. V. m. Art. 106 GG (https://upload.wikimedia.org/wikipedia/commons/thumb/4/41/Gesetzgebungsverfahren_%28Deutschland%29.sv g/500px-Gesetzgebungsverfahren_%28Deutschland%29.svg.png; Autor: Stefan-XP)

- 2. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Zwei der drei Steuerhoheiten sind im Zusammenspiel auszuwerten: Artikel 105 GG Gesetzgebungshoheit Wer darf die Gesetze machen? Artikel 106 GG Ertragshoheit Wer bekommt die Steuern? Artikel 107 GG Länderfinanzausgleich (gehört zur Ertragshoheit) Artikel 108 GG Verwaltungshoheit Wer erhebt die Steuern? (auch Erhebungshoheit) Art. 105 und Art. 106 GG sind im Zusammenhang zu lesen. Die Gesetzgebung richtet sich nach den Art. 70 bis 78 GG Für das Zustandekommen von Gesetzen gelten die Art. 77 und 78 GG: Artikel 77 GG (1) Die Bundesgesetze werden vom Bundestage beschlossen. Sie sind nach ihrer Annahme durch den Präsidenten des Bundestages unverzüglich dem Bundesrate zuzuleiten. (2) Der Bundesrat kann binnen drei Wochen nach Eingang des Gesetzesbeschlus- ses verlangen, daß ein aus Mitgliedern des Bundestages und des Bundesrates für die gemeinsame Beratung von Vorlagen gebildeter Ausschuß einberufen wird. Die Zusammensetzung und das Verfahren dieses Ausschusses regelt eine Geschäfts- ordnung, die vom Bundestag beschlossen wird und der Zustimmung des Bundes- rates bedarf. Die in diesen Ausschuß entsandten Mitglieder des Bundesrates sind nicht an Weisungen gebunden. Ist zu einem Gesetze die Zustimmung des Bundes- rates erforderlich, so können auch der Bundestag und die Bundesregierung die Einberufung verlangen. Schlägt der Ausschuß eine Änderung des Gesetzesbe- schlusses vor, so hat der Bundestag erneut Beschluß zu fassen. (2a) Soweit zu einem Gesetz die Zustimmung des Bundesrates erforderlich ist, hat der Bundesrat, wenn ein Verlangen nach Absatz 2 Satz 1 nicht gestellt oder das Ver- mittlungsverfahren ohne einen Vorschlag zur Änderung des Gesetzesbeschlusses beendet ist, in angemessener Frist über die Zustimmung Beschluß zu fassen. (3) Soweit zu einem Gesetze die Zustimmung des Bundesrates nicht erforderlich ist, kann der Bundesrat, wenn das Verfahren nach Absatz 2 beendigt ist, gegen ein vom Bundestage beschlossenes Gesetz binnen zwei Wochen Einspruch einlegen. Die Einspruchsfrist beginnt im Falle des Absatzes 2 letzter Satz mit dem Eingange des vom Bundestage erneut gefassten Beschlusses, in allen anderen Fällen mit dem

- 3. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Zwei der drei Steuerhoheiten sind im Zusammenspiel auszuwerten: Artikel 105 GG Gesetzgebungshoheit Wer darf die Gesetze machen? Artikel 106 GG Ertragshoheit Wer bekommt die Steuern? Artikel 107 GG Länderfinanzausgleich (gehört zur Ertragshoheit) Artikel 108 GG Verwaltungshoheit Wer erhebt die Steuern? (auch Erhebungshoheit) Art. 105 und Art. 106 GG sind im Zusammenhang zu lesen. Die Gesetzgebung richtet sich nach den Art. 70 bis 78 GG Für das Zustandekommen von Gesetzen gelten die Art. 77 und 78 GG: Artikel 77 GG (1) Die Bundesgesetze werden vom Bundestage beschlossen. Sie sind nach ihrer Annahme durch den Präsidenten des Bundestages unverzüglich dem Bundesrate zuzuleiten. (2) Der Bundesrat kann binnen drei Wochen nach Eingang des Gesetzesbeschlus- ses verlangen, daß ein aus Mitgliedern des Bundestages und des Bundesrates für die gemeinsame Beratung von Vorlagen gebildeter Ausschuß einberufen wird. Die Zusammensetzung und das Verfahren dieses Ausschusses regelt eine Geschäfts- ordnung, die vom Bundestag beschlossen wird und der Zustimmung des Bundes- rates bedarf. Die in diesen Ausschuß entsandten Mitglieder des Bundesrates sind nicht an Weisungen gebunden. Ist zu einem Gesetze die Zustimmung des Bundes- rates erforderlich, so können auch der Bundestag und die Bundesregierung die Einberufung verlangen. Schlägt der Ausschuß eine Änderung des Gesetzesbe- schlusses vor, so hat der Bundestag erneut Beschluß zu fassen. (2a) Soweit zu einem Gesetz die Zustimmung des Bundesrates erforderlich ist, hat der Bundesrat, wenn ein Verlangen nach Absatz 2 Satz 1 nicht gestellt oder das Ver- mittlungsverfahren ohne einen Vorschlag zur Änderung des Gesetzesbeschlusses beendet ist, in angemessener Frist über die Zustimmung Beschluß zu fassen. (3) Soweit zu einem Gesetze die Zustimmung des Bundesrates nicht erforderlich ist, kann der Bundesrat, wenn das Verfahren nach Absatz 2 beendigt ist, gegen ein vom Bundestage beschlossenes Gesetz binnen zwei Wochen Einspruch einlegen. Die Einspruchsfrist beginnt im Falle des Absatzes 2 letzter Satz mit dem Eingange des vom Bundestage erneut gefassten Beschlusses, in allen anderen Fällen mit dem

- 4. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Zwei der drei Steuerhoheiten sind im Zusammenspiel auszuwerten: Artikel 105 GG Gesetzgebungshoheit Wer darf die Gesetze machen? Artikel 106 GG Ertragshoheit Wer bekommt die Steuern? Artikel 107 GG Länderfinanzausgleich (gehört zur Ertragshoheit) Artikel 108 GG Verwaltungshoheit Wer erhebt die Steuern? (auch Erhebungshoheit) Art. 105 und Art. 106 GG sind im Zusammenhang zu lesen. Die Gesetzgebung richtet sich nach den Art. 70 bis 78 GG Für das Zustandekommen von Gesetzen gelten die Art. 77 und 78 GG: Artikel 77 GG (1) Die Bundesgesetze werden vom Bundestage beschlossen. Sie sind nach ihrer Annahme durch den Präsidenten des Bundestages unverzüglich dem Bundesrate zuzuleiten. (2) Der Bundesrat kann binnen drei Wochen nach Eingang des Gesetzesbeschlus- ses verlangen, daß ein aus Mitgliedern des Bundestages und des Bundesrates für die gemeinsame Beratung von Vorlagen gebildeter Ausschuß einberufen wird. Die Zusammensetzung und das Verfahren dieses Ausschusses regelt eine Geschäfts- ordnung, die vom Bundestag beschlossen wird und der Zustimmung des Bundes- rates bedarf. Die in diesen Ausschuß entsandten Mitglieder des Bundesrates sind nicht an Weisungen gebunden. Ist zu einem Gesetze die Zustimmung des Bundes- rates erforderlich, so können auch der Bundestag und die Bundesregierung die Einberufung verlangen. Schlägt der Ausschuß eine Änderung des Gesetzesbe- schlusses vor, so hat der Bundestag erneut Beschluß zu fassen. (2a) Soweit zu einem Gesetz die Zustimmung des Bundesrates erforderlich ist, hat der Bundesrat, wenn ein Verlangen nach Absatz 2 Satz 1 nicht gestellt oder das Ver- mittlungsverfahren ohne einen Vorschlag zur Änderung des Gesetzesbeschlusses beendet ist, in angemessener Frist über die Zustimmung Beschluß zu fassen. (3) Soweit zu einem Gesetze die Zustimmung des Bundesrates nicht erforderlich ist, kann der Bundesrat, wenn das Verfahren nach Absatz 2 beendigt ist, gegen ein vom Bundestage beschlossenes Gesetz binnen zwei Wochen Einspruch einlegen. Die Einspruchsfrist beginnt im Falle des Absatzes 2 letzter Satz mit dem Eingange des vom Bundestage erneut gefassten Beschlusses, in allen anderen Fällen mit dem

- 5. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Zwei der drei Steuerhoheiten sind im Zusammenspiel auszuwerten: Artikel 105 GG Gesetzgebungshoheit Wer darf die Gesetze machen? Artikel 106 GG Ertragshoheit Wer bekommt die Steuern? Artikel 107 GG Länderfinanzausgleich (gehört zur Ertragshoheit) Artikel 108 GG Verwaltungshoheit Wer erhebt die Steuern? (auch Erhebungshoheit) Art. 105 und Art. 106 GG sind im Zusammenhang zu lesen. Die Gesetzgebung richtet sich nach den Art. 70 bis 78 GG Für das Zustandekommen von Gesetzen gelten die Art. 77 und 78 GG: Artikel 77 GG (1) Die Bundesgesetze werden vom Bundestage beschlossen. Sie sind nach ihrer Annahme durch den Präsidenten des Bundestages unverzüglich dem Bundesrate zuzuleiten. (2) Der Bundesrat kann binnen drei Wochen nach Eingang des Gesetzesbeschlus- ses verlangen, daß ein aus Mitgliedern des Bundestages und des Bundesrates für die gemeinsame Beratung von Vorlagen gebildeter Ausschuß einberufen wird. Die Zusammensetzung und das Verfahren dieses Ausschusses regelt eine Geschäfts- ordnung, die vom Bundestag beschlossen wird und der Zustimmung des Bundes- rates bedarf. Die in diesen Ausschuß entsandten Mitglieder des Bundesrates sind nicht an Weisungen gebunden. Ist zu einem Gesetze die Zustimmung des Bundes- rates erforderlich, so können auch der Bundestag und die Bundesregierung die Einberufung verlangen. Schlägt der Ausschuß eine Änderung des Gesetzesbe- schlusses vor, so hat der Bundestag erneut Beschluß zu fassen. (2a) Soweit zu einem Gesetz die Zustimmung des Bundesrates erforderlich ist, hat der Bundesrat, wenn ein Verlangen nach Absatz 2 Satz 1 nicht gestellt oder das Ver- mittlungsverfahren ohne einen Vorschlag zur Änderung des Gesetzesbeschlusses beendet ist, in angemessener Frist über die Zustimmung Beschluß zu fassen. (3) Soweit zu einem Gesetze die Zustimmung des Bundesrates nicht erforderlich ist, kann der Bundesrat, wenn das Verfahren nach Absatz 2 beendigt ist, gegen ein vom Bundestage beschlossenes Gesetz binnen zwei Wochen Einspruch einlegen. Die Einspruchsfrist beginnt im Falle des Absatzes 2 letzter Satz mit dem Eingange des vom Bundestage erneut gefassten Beschlusses, in allen anderen Fällen mit dem

- 6. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Zwei der drei Steuerhoheiten sind im Zusammenspiel auszuwerten: Artikel 105 GG Gesetzgebungshoheit Wer darf die Gesetze machen? Artikel 106 GG Ertragshoheit Wer bekommt die Steuern? Artikel 107 GG Länderfinanzausgleich (gehört zur Ertragshoheit) Artikel 108 GG Verwaltungshoheit Wer erhebt die Steuern? (auch Erhebungshoheit) Art. 105 und Art. 106 GG sind im Zusammenhang zu lesen. Die Gesetzgebung richtet sich nach den Art. 70 bis 78 GG Für das Zustandekommen von Gesetzen gelten die Art. 77 und 78 GG: Artikel 77 GG (1) Die Bundesgesetze werden vom Bundestage beschlossen. Sie sind nach ihrer Annahme durch den Präsidenten des Bundestages unverzüglich dem Bundesrate zuzuleiten. (2) Der Bundesrat kann binnen drei Wochen nach Eingang des Gesetzesbeschlus- ses verlangen, daß ein aus Mitgliedern des Bundestages und des Bundesrates für die gemeinsame Beratung von Vorlagen gebildeter Ausschuß einberufen wird. Die Zusammensetzung und das Verfahren dieses Ausschusses regelt eine Geschäfts- ordnung, die vom Bundestag beschlossen wird und der Zustimmung des Bundes- rates bedarf. Die in diesen Ausschuß entsandten Mitglieder des Bundesrates sind nicht an Weisungen gebunden. Ist zu einem Gesetze die Zustimmung des Bundes- rates erforderlich, so können auch der Bundestag und die Bundesregierung die Einberufung verlangen. Schlägt der Ausschuß eine Änderung des Gesetzesbe- schlusses vor, so hat der Bundestag erneut Beschluß zu fassen. (2a) Soweit zu einem Gesetz die Zustimmung des Bundesrates erforderlich ist, hat der Bundesrat, wenn ein Verlangen nach Absatz 2 Satz 1 nicht gestellt oder das Ver- mittlungsverfahren ohne einen Vorschlag zur Änderung des Gesetzesbeschlusses beendet ist, in angemessener Frist über die Zustimmung Beschluß zu fassen. (3) Soweit zu einem Gesetze die Zustimmung des Bundesrates nicht erforderlich ist, kann der Bundesrat, wenn das Verfahren nach Absatz 2 beendigt ist, gegen ein vom Bundestage beschlossenes Gesetz binnen zwei Wochen Einspruch einlegen. Die Einspruchsfrist beginnt im Falle des Absatzes 2 letzter Satz mit dem Eingange des vom Bundestage erneut gefassten Beschlusses, in allen anderen Fällen mit dem

- 7. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Zwei der drei Steuerhoheiten sind im Zusammenspiel auszuwerten: Artikel 105 GG Gesetzgebungshoheit Wer darf die Gesetze machen? Artikel 106 GG Ertragshoheit Wer bekommt die Steuern? Artikel 107 GG Länderfinanzausgleich (gehört zur Ertragshoheit) Artikel 108 GG Verwaltungshoheit Wer erhebt die Steuern? (auch Erhebungshoheit) Art. 105 und Art. 106 GG sind im Zusammenhang zu lesen. Die Gesetzgebung richtet sich nach den Art. 70 bis 78 GG Für das Zustandekommen von Gesetzen gelten die Art. 77 und 78 GG: Artikel 77 GG (1) Die Bundesgesetze werden vom Bundestage beschlossen. Sie sind nach ihrer Annahme durch den Präsidenten des Bundestages unverzüglich dem Bundesrate zuzuleiten. (2) Der Bundesrat kann binnen drei Wochen nach Eingang des Gesetzesbeschlus- ses verlangen, daß ein aus Mitgliedern des Bundestages und des Bundesrates für die gemeinsame Beratung von Vorlagen gebildeter Ausschuß einberufen wird. Die Zusammensetzung und das Verfahren dieses Ausschusses regelt eine Geschäfts- ordnung, die vom Bundestag beschlossen wird und der Zustimmung des Bundes- rates bedarf. Die in diesen Ausschuß entsandten Mitglieder des Bundesrates sind nicht an Weisungen gebunden. Ist zu einem Gesetze die Zustimmung des Bundes- rates erforderlich, so können auch der Bundestag und die Bundesregierung die Einberufung verlangen. Schlägt der Ausschuß eine Änderung des Gesetzesbe- schlusses vor, so hat der Bundestag erneut Beschluß zu fassen. (2a) Soweit zu einem Gesetz die Zustimmung des Bundesrates erforderlich ist, hat der Bundesrat, wenn ein Verlangen nach Absatz 2 Satz 1 nicht gestellt oder das Ver- mittlungsverfahren ohne einen Vorschlag zur Änderung des Gesetzesbeschlusses beendet ist, in angemessener Frist über die Zustimmung Beschluß zu fassen. (3) Soweit zu einem Gesetze die Zustimmung des Bundesrates nicht erforderlich ist, kann der Bundesrat, wenn das Verfahren nach Absatz 2 beendigt ist, gegen ein vom Bundestage beschlossenes Gesetz binnen zwei Wochen Einspruch einlegen. Die Einspruchsfrist beginnt im Falle des Absatzes 2 letzter Satz mit dem Eingange des vom Bundestage erneut gefassten Beschlusses, in allen anderen Fällen mit dem