FOM Steuerrecht: Zugang zu den reglementierten Berufen Steuerberater und Wirtschaftsprüfer

•

0 likes•690 views

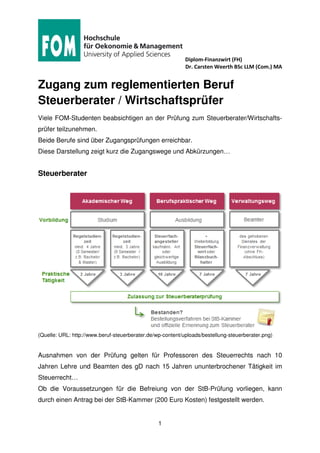

Der akademische Weg (mit Studienabschluss) verkürzt die Zugangsfristen zu den Berufen des Steuerberaters und Wirtschaftsprüfers

Recommended

More Related Content

Viewers also liked

Viewers also liked (14)

More from Dr. Carsten Weerth BSc (University of Glasgow) LLM MA

More from Dr. Carsten Weerth BSc (University of Glasgow) LLM MA (20)

FOM Steuerrecht: Zugang zu den reglementierten Berufen Steuerberater und Wirtschaftsprüfer

- 1. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 1 Zugang zum reglementierten Beruf Steuerberater / Wirtschaftsprüfer Viele FOM-Studenten beabsichtigen an der Prüfung zum Steuerberater/Wirtschafts- prüfer teilzunehmen. Beide Berufe sind über Zugangsprüfungen erreichbar. Diese Darstellung zeigt kurz die Zugangswege und Abkürzungen… Steuerberater (Quelle: URL: http://www.beruf-steuerberater.de/wp-content/uploads/bestellung-steuerberater.png) Ausnahmen von der Prüfung gelten für Professoren des Steuerrechts nach 10 Jahren Lehre und Beamten des gD nach 15 Jahren ununterbrochener Tätigkeit im Steuerrecht… Ob die Voraussetzungen für die Befreiung von der StB-Prüfung vorliegen, kann durch einen Antrag bei der StB-Kammer (200 Euro Kosten) festgestellt werden.

- 2. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 2 Wirtschaftsprüfer (Quelle: URL: http://www.berufsziel-steuerberater-wirtschaftspruefer.de/index.php?id=57) „Unabhängig von der Berufserfahrung werden persönliche Anforderungen an die Kandidaten gestellt. Diese sind für die Bestellung zum Wirtschaftsprüfer durch die Wirtschaftsprüferkammer erforderlich. Die Voraussetzungen sind in §16 der WPO geregelt und es zählen unter anderem dazu: • der Abschluss einer Vermögensschadenhaftpflichtversicherung, • geordnete Vermögensverhältnisse, • gesundheitliche Eignung, • das Recht, öffentliche Ämter zu bekleiden, • berufspflichtkonformes Verhalten. Diese Voraussetzungen werden durch die Unterschrift auf dem Antrag zur Bestellung zum Wirtschaftsprüfer vom Kandidaten bestätigt.

- 3. Diplom-Finanzwirt (FH) Dr. Carsten Weerth BSc LLM (Com.) MA 3 Bei Fragen zur Zulassung zur Wirtschaftsprüfer-Prüfung oder deren Durchführung können Sie sich an eine der Landesgeschäftsstellen der Wirtschaftsprüferkammer oder an die Prüfungsstelle für das Wirtschaftsprüfungsexamen bei der Wirtschafts- prüferkammer wenden. Prüfungsverlauf WP Das WP-Examen besteht aus den vier Prüfungsgebieten • Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht (Rechnungslegung, Prüfung, Grundzüge und Prüfung der Informationstechno- logie, Bewertung von Unternehmen und Unternehmensanteilen, Berufsrecht) • Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre (Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre, Grundkenntnisse anwen- dungsorientierter Mathematik und Statistik) • Wirtschaftsrecht (Grundzüge des bürgerlichen Rechts, Handelsrecht, Gesell- schaftsrecht, Umwandlungsrecht, Grundzüge des Insolvenzrechts, Grundzüge des Europarechts) • Steuerrecht (Abgabenordnung und Nebengesetze, Finanzgerichtsordnung, Recht der Steuerarten, Grundzüge des internationalen Steuerrechts) und wird zweimal pro Jahr durchgeführt. Diejenigen, die schon die Prüfung zum Steuerberater erfolgreich abgeschlossen haben (85% der angehenden Wirschafts- prüfer), müssen die Klausuren im Bereich Steuerrecht nicht schreiben und ersparen sich somit zwei Prüfungen. Wer zudem ein Master Studium nach § 8a oder § 13b der Wirtschaftsprüferordnung erfolgreich absolviert hat, kann sich weitere Klausuren anrechnen lassen und den Lernaufwand weiter reduzieren.“ (Quelle: URL: http://www.berufsziel-steuerberater-wirtschaftspruefer.de/index.php?id=57)