Kardex: Registro de inventario

•Download as DOC, PDF•

0 likes•4,040 views

Descripcion de kardex

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Kardex: Registro de inventario

Similar to Kardex: Registro de inventario (20)

Recently uploaded

Recently uploaded (20)

Kardex: Registro de inventario

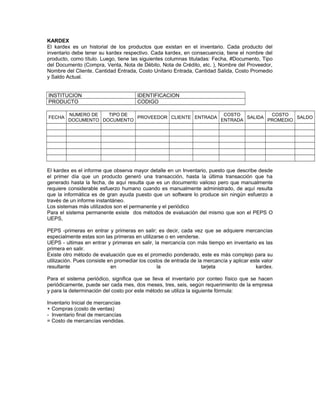

- 1. KARDEX El kardex es un historial de los productos que existan en el inventario. Cada producto del inventario debe tener su kardex respectivo. Cada kardex, en consecuencia, tiene el nombre del producto, como título. Luego, tiene las siguientes columnas tituladas: Fecha, #Documento, Tipo del Documento (Compra, Venta, Nota de Débito, Nota de Crédito, etc. ), Nombre del Proveedor, Nombre del Cliente, Cantidad Entrada, Costo Unitario Entrada, Cantidad Salida, Costo Promedio y Saldo Actual. INSTITUCION IDENTIFICACION PRODUCTO CODIGO FECHA NUMERO DE DOCUMENTO TIPO DE DOCUMENTO PROVEEDOR CLIENTE ENTRADA COSTO ENTRADA SALIDA COSTO PROMEDIO SALDO El kardex es el informe que observa mayor detalle en un Inventario, puesto que describe desde el primer día que un producto generó una transacción, hasta la última transacción que ha generado hasta la fecha, de aquí resulta que es un documento valioso pero que manualmente requiere considerable esfuerzo humano cuando es manualmente administrado, de aquí resulta que la informática es de gran ayuda puesto que un software lo produce sin ningún esfuerzo a través de un informe instantáneo. Los sistemas más utilizados son el permanente y el periódico Para el sistema permanente existe dos métodos de evaluación del mismo que son el PEPS O UEPS, PEPS -primeras en entrar y primeras en salir; es decir, cada vez que se adquiere mercancías especialmente estas son las primeras en utilizarse o en venderse. UEPS - ultimas en entrar y primeras en salir, la mercancía con más tiempo en inventario es las primera en salir. Existe otro método de evaluación que es el promedio ponderado, este es más complejo para su utilización. Pues consiste en promediar los costos de entrada de la mercancía y aplicar este valor resultante en la tarjeta kardex. Para el sistema periódico, significa que se lleva el inventario por conteo físico que se hacen periódicamente, puede ser cada mes, dos meses, tres, seis, según requerimiento de la empresa y para la determinación del costo por este método se utiliza la siguiente fórmula: Inventario Inicial de mercancías + Compras (costo de ventas) - Inventario final de mercancías = Costo de mercancías vendidas.