Aula DRE estrutura

•

0 likes•5,913 views

O documento descreve a estrutura da Demonstração do Resultado do Exercício (DRE), dividida em nove itens que demonstram a receita líquida, custos, lucros e prejuízos de uma empresa, bem como os impostos incidentes sobre o lucro.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Aula DRE estrutura

Similar to Aula DRE estrutura (20)

More from contacontabil

More from contacontabil (20)

Recently uploaded

Recently uploaded (20)

Aula DRE estrutura

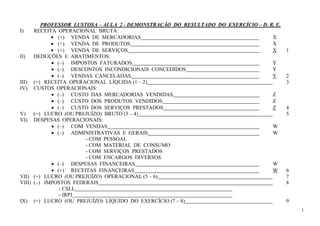

- 1. PROFESSOR LUSTOSA – AULA 2 - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – D. R. E. I) RECEITA OPERACIONAL BRUTA: • (+) VENDA DE MERCADORIAS X • (+) VENDA DE PRODUTOS X • (+) VENDA DE SERVIÇOS X 1 II) DEDUÇÕES E ABATIMENTOS: • (–) IMPOSTOS FATURADOS Y • (–) DESCONTOS INCONDICIONAIS CONCEDIDOS Y • (–) VENDAS CANCELADAS Y 2 III) (=) RECEITA OPERACIONAL LÍQUIDA (1 – 2) 3 IV) CUSTOS OPERACIONAIS: • (–) CUSTO DAS MERCADORIAS VENDIDAS Z • (–) CUSTO DOS PRODUTOS VENDIDOS Z • (–) CUSTO DOS SERVIÇOS PRESTADOS Z 4 V) (=) LUCRO (OU PREJUÍZO) BRUTO (3 – 4) 5 VI) DESPESAS OPERACIONAIS: • (–) COM VENDAS W • (–) ADMINISTRATIVAS E GERAIS W - COM PESSOAL - COM MATERIAL DE CONSUMO - COM SERVIÇOS PRESTADOS - COM ENCARGOS DIVERSOS • (–) DESPESAS FINANCEIRAS W • (+) RECEITAS FINANCEIRAS W 6 VII) (=) LUCRO (OU PREJUÍZO) OPERACIONAL (5 – 6) 7 VIII) (–) IMPOSTOS FEDERAIS 8 - CSLL - IRPJ IX) (=) LUCRO (OU PREJUÍZO) LÍQUIDO DO EXERCÍCIO (7 – 8) 9 1

- 2. A estrutura da D. R. E. tem como norteamento a seguinte descrição abaixo: I) RECEITA OPERACIONAL BRUTA É o total faturado (vendido) pela empresa em suas operações contratuais com a emissão de nota fiscal. II) DEDUÇÕES E ABATIMENTOS São formadas pelos valores a serem calculados e deduzidos diretamente sobre o valor das vendas, compondo-se de: a) Impostos Faturados – são aqueles que têm as vendas como base de cálculo. Ex. Pis; Cofins; Icms; Ipi; Iss; etc.... b) Descontos Incondicionais Concedidos – são aqueles descontos promocionais quando da venda e que são obrigatoriamente destacados na nota fiscal para efeito de registro contábil e fiscal. c) Vendas Canceladas – são aquelas vendas que depois de realizadas e devidamente entregues, foram devolvidas formalmente a quem emitiu a fatura (nota fiscal). III) RECEITA OPERACIONAL LÍQUIDA É o resultado apurado ao se deduzir a soma da receita operacional bruta, do total das deduções e abatimentos. IV) CUSTOS OPERACIONAIS São os gastos necessários para a realização dos objetivos contratuais da empresa, (estar à disposição de venda) compondo-se de: a) Custo das Mercadorias Vendidas – é basicamente o preço de aquisição e gastos com mercadoria a ser revendida; b) Custo dos Produtos Vendidos – é o somatório de todos os custos de fabricação do produto a ser vendido; c) Custo dos Serviços Prestados – são os gastos imprescindíveis para execução do serviço a ser prestado. V) LUCRO (OU PREJUÍZO) BRUTO É aquele apurado pela dedução da Receita Operacional Líquida e a soma dos Custos. VI) DESPESAS OPERACIONAIS São os gastos para a manutenção da atividade da empresa como um todo, compondo-se de: a) Despesas com Vendas – são aquelas necessárias para a manutenção da estrutura de vendas, bem como aquelas com o objetivo de promoção direta da venda e a melhoria da imagem institucional da empresa frente a seus clientes; b) Despesas Administrativas e Gerais – são aquelas necessárias para a manutenção da estrutura administrativa da empresa como um todo, podendo ainda ser divididas em: Com Pessoal – gastos com encargos e salários inerentes aos empregados da administração; Material de Consumo – gastos com materiais de manutenção das atividades administrativas; Serviços Prestados – gastos com terceirização e outros serviços contratados junto a terceiros; Encargos Diversos – gastos com impostos sobre bens e outras taxas administrativas. VII) LUCRO (OU PREJUÍZO) OPERACIONAL Apura-se, deduzindo-se as despesas operacionais do Lucro (ou Prejuízo) Bruto. Indica a eficiência do administrador. VIII) IMPOSTOS FEDERAIS São aqueles incidentes sobre o resultado econômico da empresa, se positivo (lucro), subdividindo-se em: a) Contribuição Social sobre o Lucro Líquido – calcular 9 % sobre o lucro operacional; b) Imposto de Renda da Pessoa Jurídica – calcular 15 % sobre o lucro operacional. IX) LUCRO (OU PREJUÍZO) LÍQUIDO DO EXERCÍCIO É o resultado final que será incorporado ao Balanço Patrimonial e é encontrado pela dedução entre o resultado operacional e os impostos federais. 2