EFD CONTRIBUIÇÕES | MAPEAMENTO

•

5 gostaram•1,243 visualizações

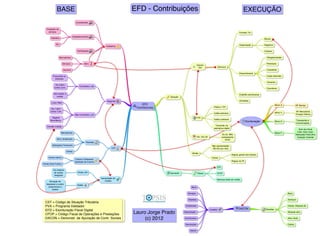

O documento descreve os principais aspectos da Escrituração Fiscal Digital (EFD), incluindo a geração do arquivo TXT com a estrutura e conteúdo validados, a transmissão via assinatura digital e as regras e prazos para apresentação. A EFD é utilizada para a apuração de tributos como PIS, COFINS, IRPJ e CSLL com base na escrituração contábil das empresas.

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (9)

Mais de Professor Edgar Madruga

Mais de Professor Edgar Madruga (20)

Último

Último (20)

EFD CONTRIBUIÇÕES | MAPEAMENTO

- 1. BASE EFD - Contribuições EXECUÇÃO Contribuintes Prestador de serviços Formato Txt Estabelecimentos Industria Blocos Etc Organização Registros Cadastros Pariticipante Campos Mercadorias Obrigatoriedade Serviços Itens Hierarquia Arquivo TXT Estrutura Insumos Caracteres Preenchimento Presumido ou Casas decimais arbitrado Tamanho Pis 0,65% Cumulativo Cofins 3,0% Ocorrência Sem direito a Exatidão escrituracao crédito Geração Regimes Omissões Lucro Real EFD Bloco A NF Serviço Contribuicoes Passa o TXT Pis 1,65% Cofins 7,6% NF Mercadoria Valida estrutura Bloco C Não Cumulativo Energia Eletrica Regime PVA Valida conteúdo Monofásico Transportes e Escrituração Bloco D Comunicações Transmite via Permite Crédito assinatura digital Sem doc fiscal Mercadorias Créd. Ativo Imob. Bloco F Do 2o. Mês Retenções Pis/Cofins 10o. Dia útil subseqüente Variação Cambial Ativo Imobilizado 23:50 Receitas Aplicações Financeira Não apresentação CST R$ 5mil por mes Outras Multas Regras gerais dos tributos Venda interna Outras Custos e Despesas Aquisição de Insumo Regras do IR Venda Zona Franca CST Via sistema de custos Direta Apuração Pilares CFOP integrado Apropriação de Natureza base de credito Alocação de Crédito despesas e custos Rateio proporcional a Bens receita Serviços Bens Dspesas Serviços CST = Código de Situação Tributária PVA = Programa Validador Imobilizado Outras: Alíquota dif. DACON Receitas EFD = Escrituração Fiscal Digital Creditos CFOP = Código Fiscal de Operações e Prestações Lauro Jorge Prado Depreciação Alíquota zero DACON = Demonstr. de Apuração de Contr. Sociais (c) 2012 Amortizacao Ativo Imob. Devoluções Outros Outros