ComptaBILITE analytique S3 methode_abc

•

11 j'aime•1,882 vues

comptabilite analytique methode ABC S3 WWW.COURS-ECONOMIE.COM

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à ComptaBILITE analytique S3 methode_abc

Similaire à ComptaBILITE analytique S3 methode_abc (20)

Plus de jamal yasser

Plus de jamal yasser (20)

Dernier

Dernier (20)

ComptaBILITE analytique S3 methode_abc

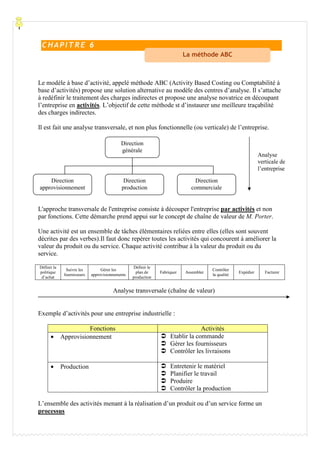

- 1. Le modèle à base d’activité, appelé méthode ABC (Activity Based Costing ou Comptabilité à base d’activités) propose une solution alternative au modèle des centres d’analyse. Il s’attache à redéfinir le traitement des charges indirectes et propose une analyse novatrice en découpant l’entreprise en activités. L’objectif de cette méthode st d’instaurer une meilleure traçabilité des charges indirectes. Il est fait une analyse transversale, et non plus fonctionnelle (ou verticale) de l’entreprise. L'approche transversale de l'entreprise consiste à découper l'entreprise par activités et non par fonctions. Cette démarche prend appui sur le concept de chaîne de valeur de M. Porter. Une activité est un ensemble de tâches élémentaires reliées entre elles (elles sont souvent décrites par des verbes).Il faut donc repérer toutes les activités qui concourent à améliorer la valeur du produit ou du service. Chaque activité contribue à la valeur du produit ou du service. Définir la politique d’achat Suivre les fournisseurs Gérer les approvisionnements Définir le plan de production Fabriquer Assembler Contrôler la qualité Expédier Facturer Exemple d’activités pour une entreprise industrielle : Fonctions Activités • Approvisionnement Etablir la commande Gérer les fournisseurs Contrôler les livraisons • Production Entretenir le matériel Planifier le travail Produire Contrôler la production L’ensemble des activités menant à la réalisation d’un produit ou d’un service forme un processus C HAPI TR E 6 La méthode ABC Direction générale Direction commerciale Direction production Direction approvisionnement Analyse verticale de l’entreprise Analyse transversale (chaîne de valeur)

- 2. 1. Les principales étapes de la méthode 11. Identifier les activités Il s’agit de recenser l’ensemble des activités de l’entreprise. Cette analyse est faite à partir de la documentation existant dans l’entreprise et par enquête auprès des personnels des différents niveaux hiérarchiques. 12. Affecter les ressources aux activités Les ressources sont les charges consommées par chaque activité ; elles sont directes par rapport aux activités définies. Exemple : Services Activités. Approvisionnement Production Logistique. … Préparation des commandes Réception matières Stockage Répartition des éléments Transformation matière …. 107 300 125 850 95 530 128 900 3 785 500 45 250 13. Identifier les inducteurs d’activité Il s’agit de rechercher les facteurs expliquant le mieux la consommation de ressources. Un inducteur et un indicateur de volume d’activité. Il traduit une relation de causalité entre la consommation des ressources et les activités. Exemples : Activités Inducteurs d’activité • Réceptionner les approvisionnements • Contrôler les approvisionnements • Stocker • Transformer des matières • Distribuer des commandes • Publicité Nb d’approvisionnements reçus Nb d’approvisionnements contrôlés Nb de références Temps de fabrication Nb de lots expédiés Nb de lots expédiés Remarque : Les activités qui ont le même inducteur peuvent être regroupées dans un centre. 14. Déterminer le coût de l’inducteur Le coût de l’inducteur est déterminé selon la formule suivante : Coût de l’inducteur = inducteurldeVolume ntregroupemedecentreouativitélparconsomméesssources '__ ____'___Re

- 3. Une fois le coût de l’inducteur obtenu, ce dernier s’imputer aux coûts des produits. Application 1 : Méthode ABC. 2. Différences entre le modèle des centres d’analyse et le modèle de la comptabilité à base d’activités Méthode des centres d’analyse Méthode ABC Traitement des charges indirectes Les charges indirectes transitent dans des centres d’analyse pour être ensuite imputées aux produits à l’aide d’U.O. Les charges indirectes sont regroupées dans les activités et le coût de chaque activité est déterminé. Ce coût est ensuite répartis entres les produits à l’aide d’inducteurs. Centre d’analyse et activité Un centre d’analyse correspond le plus souvent à une division comptable, comprenant des activités non homogènes. Une activité correspond à un ensemble de tâches homogènes. Le fonctionnement de l’entreprise est appréhendé à travers une véritable « carte de ses activités ». Unité d’œuvre et inducteur L’unité d’œuvre est souvent liée à un volume de production. L’inducteur de coût traduit une relation de causalité entre l’activité et la ressource consommée (ou charge). 3. Intérêts et limites du modèle 31. Intérêts de la méthode Une aide à la maîtrise des coûts et à la prise de décision : - Le découpage en activités permet de mieux répartir les charges indirectes. Il n’y a plus une clef unique par centre mais plusieurs, donc une meilleure affectation des ressources aux activités et des activités aux produits. - Les inducteurs d’activité apportent une première approche de la performance de chaque activité. La mise en place d’inducteurs de performance (inducteur de délai, de qualité, de coût…) enrichit cette analyse. - La méthode ABC impute aux coûts des objets les ressources réellement consommées ; les productions en grande série ne sont plus pénalisées par les petites séries, tout aussi coûteuses en maintenance, réglage et planification, contrôle… 32. Limites de la méthode La principale limite du modèle à base d’activités réside dans sa complexité. La qualité du modèle dépend de la façon dont il est défini : définition des activités, définition des inducteurs, regroupement des inducteurs, etc.

- 4. Synthèse La méthode ABC peut être résumée par le schéma ci-après