Planificacion especifica matriz de decisiones por componentes

•Download as DOCX, PDF•

0 likes•5,343 views

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Planificacion especifica matriz de decisiones por componentes

Similar to Planificacion especifica matriz de decisiones por componentes (20)

Planificacion especifica matriz de decisiones por componentes

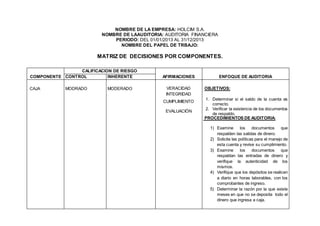

- 1. NOMBRE DE LA EMPRESA: HOLCIM S.A. NOMBRE DE LAAUDITORIA: AUDITORIA FINANCIERA PERIODO: DEL 01/01/2013 AL 31/12/2013 NOMBRE DEL PAPEL DE TRBAJO: MATRIZ DE DECISIONES POR COMPONENTES. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE CAJA MODRADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Determinar si el saldo de la cuenta es correcto. EVALUACIÓN 2. Verificar la existencia de los documentos de respaldo. PROCEDIMIENTOS DE AUDITORIA: 1) Examine los documentos que respalden las salidas de dinero. 2) Solicite las políticas para el manejo de esta cuenta y revise su cumplimiento. 3) Examine los documentos que respaldan las entradas de dinero y verifique la autenticidad de los mismos. 4) Verifique que los depósitos se realicen a diario en horas laborables, con los comprobantes de ingreso. 5) Determinar la razón por la que existe meses en que no se deposita todo el dinero que ingresa a caja.

- 2. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE CAJA CHICA ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar la existencia del fondo. EVALUACIÓN 2. Revisar la correcta utilización del fondo. PROCEDIMIENTOS DE AUDITORIA: 1) Examine los comprobantes y verifique su validez. 2) Constate la adecuada contabilización del fondo. 3) Inspeccione las autorizaciones para las reposiciones. 4) Compruebe que todos los valores estén registrados. 5) Ejecute la reconciliación de la cuenta para todo el año.

- 3. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE BANCOS MODERADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Comprobar la existencia y propiedad de los fondos de esta cuenta. EVALUACIÓN 2. Verificar que los saldos sean los que se presentan en los estados financieros. PROCEDIMIENTOS DE AUDITORIA: 1) Revise los documentos que respalden que las cuentas bancarias son de propiedad de la empresa. 2) Revise los estados bancarios y los Ch/.s pagados de Produbanco durante el mes de agosto. 3) Revise los cheques que correspondan a operaciones no habituales. 4) Realice una lista de todos los cheques que llevan largo tiempo en circulación. 5) Investigue la razón por la que algunos cheques no han sido cobrados.

- 4. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE INVERSIONES BAJO ALTO VERACIDAD OBJETIVOS: TEMPORALES INTEGRIDAD CUMPLIMIENTO 1. Determinar la razonabilidad de la cuenta EVALUACIÓN 2. Verificar que las inversiones estén registradas adecuadamente. PROCEDIMIENTOS DE AUDITORIA: 1) Compruebe que los registros de los valores sean los mismos que constan en los documentos de soporte. 2) Solicite los documentos de respaldo y determine su validez. 3) Realice la constatación física de los títulos de valores. 4) Verifique los ingresos precedentes de las inversiones. 5) Revise que los rendimientos de las inversiones estén correctamente calculados.

- 5. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE DOCUMENTOS ALTO BAJO VERACIDAD OBJETIVOS: POR COBRAR INTEGRIDAD CUMPLIMIENTO 1. Verificar que el saldo dela cuenta este al día. EVALUACIÓN 2. Verificar la existencia de todos los documentos. PROCEDIMIENTOS DE AUDITORIA: 1) Solicitar todos los documentos que respalden el saldo de esta cuenta. 2) Realizar una revisión periódica de los documentos vencidos pendientes de cobro. 3) Comprobar que los funcionarios y empleados hayan devuelto el dinero de los préstamos. 4) Revisar que los intereses que se generan en los documentos sean correctos. 5) Verificar que los documentos sean correctamente archivados.

- 6. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE EMISION DE BAJO ALTO VERACIDAD OBJETIVOS: OBLIGACIONES INTEGRIDAD CUMPLIMIENTO 1. Verificar que los saldos de las cuentas sean razonables. EVALUACIÓN 2. Constatar que los valores de esta cuenta sean exclusivamente de clientes. PROCEDIMIENTOS DE AUDITORIA: 1) Revisar el cumplimiento de las políticas de la empresa. 2) Solicitar los documentos que respalden esta cuenta. 3) Verificar que los registros de los clientes tengan todos los saldos necesarios 4) Examinar los procedimientos de cobranza que tiene la empresa. 5) Verificar los créditos otorgados sin autorización.

- 7. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE INVENTARIOS ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar la existencia de los inventarios. EVALUACIÓN 2. Verificar que el método de valoración este correctamente aplicado. PROCEDIMIENTOS DE AUDITORIA: 1) Ejecutar la constatación física de los inventarios. 2) Revisar los documentos que sustenten la existencia de la mercadería. 3) Verificar el correcto uso del kardex. 4) Revisar la forma de las requisiciones de mercaderías y corregirlas si es necesario. 5) Verificar la seguridad que tienen las bodegas.

- 8. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE SEGUROS MODERADO MODERADO VERACIDAD OBJETIVOS: PAGADOS POR INTEGRIDAD ADELANTADO CUMPLIMIENTO 1. Determinar la razonabilidad de la cuenta. EVALUACIÓN 2. Verificar que la paga y el registro sean correctos. PROCEDIMIENTOS DE AUDITORIA: 1) Revisar la autorización para el pago anticipado. 2) Comprobar el correcto registro en el balance. 3) Revisar los documentos que respaldan el contrato y desembolso de dinero. 4) Verificar el alcance del contrato. 5) Investigue las razones por la existen bienes que no han sido asegurados.

- 9. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE EDIFICIOS MODERADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar las depreciaciones del año. EVALUACIÓN 2. Verificar el control de la cuenta. PROCEDIMIENTOS DE AUDITORIA: 1) Revisar el método usado para la depreciación. 2) Realizar los cálculos de las depreciaciones de todo el año. 3) Solicitar los documentos que sustenten que el edificio es de propiedad de la empresa. 4) Examinar el título de propiedad del edificio. 5) Revise que los porcentajes de depreciación se apliquen durante todas las depreciaciones en forma consistente.

- 10. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE PROVEEDORES ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar el correcto llenado de las facturas recibidas. EVALUACIÓN 2. Constatar que el saldo de la cuenta este al día. PROCEDIMIENTOS DE AUDITORIA: 1) Realizar una lista detallada de los principales proveedores. 2) Solicitar las facturas del mes de diciembre y realizar su validación. 3) Revisar las compras de los meses de junio, julio y agosto. 4) Revisar que los pagos realizados hayan sido autorizados. 5) Revisar el correcto registro de la cuenta.

- 11. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE ACCIONISTAS BAJO ALTO VERACIDAD OBJETIVOS: FUNCIONARIOS INTEGRIDAD Y TERCEROS CUMPLIMIENTO 1. Verificar la conformación de la cuenta. EVALUACIÓN 2. Verificar que los saldos sean correctos. PROCEDIMIENTOS DE AUDITORIA: 1) Solicite la documentación necesaria para verificar la conformación exacta de la cuenta. 2) Constate que las deudas pendientes tengan documentos de respaldo. 3) Verifique que se solicite la autorización respectiva para realizar el pago. 4) Verificar si esta cuenta genera intereses a favor de los que la conforman. 5) Revisar que si existen los mayores correspondientes a cada deuda y abrirlos so existen.

- 12. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE CREDITO POR BAJO ALTO VERACIDAD OBJETIVOS: PAGAR INTEGRIDAD CUMPLIMIENTO 1. Verificar la existencia del crédito. EVALUACIÓN 2. Verificar si el dinero obtenido se utilizó para operaciones de la empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Realizar los registros en el mayor general. 2) Ejecutar los cálculos del capital e intereses que se pagan. 3) Revise que el dinero del crédito se utilizó para las operaciones determinadas en el contrato. 4) Constatar que se dé la generación suficiente de fondos para cubrir el pago de la cuota mensual. 5) Verifique que los análisis antes de solicitar los créditos sean confiables.

- 13. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE SERVICIOS ALTO BAJO VERACIDAD OBJETIVOS: BASICOS INTEGRIDAD CUMPLIMIENTO 1. Determinar si existe control sobre esta cuenta. EVALUACIÓN 2. Verificar su registro y validez. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar las facturas y demás documentos que respalden el pago. 2) Revisar las políticas que se tienen sobre este gasto. 3) Determinar si se controlan las llamadas telefónicas. 4) Verificar que el valor que se descuenta mensualmente de la cuenta corriente sea el mismo que consta en los documentos que envían las empresas de servicios. 5) Ejecute su correcto registro.

- 14. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE PUBLICIDAD ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar el saldo dela cuenta. EVALUACIÓN 2. Revisar el control que se da al cumplimiento del contrato. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar los documentos de los pagos que se realiza a la empresa publicitaria. 2) Determinar si el saldo de la cuenta es correcto. 3) Comprobar el correcto registro de la cuenta. 4) Revisar la política y el control que se da a esta cuenta. 5) Revisar si existe presupuesto para este gasto.

- 15. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE INSTALACIONES MODERADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Determinar la conformación de la cuenta. EVALUACIÓN 2. Verificar que los valores registrados correspondan a instalaciones realizadas a la propia empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar cada valor que conforma la cuenta. 2) Solicitar los documentos de respaldo y determinar su validez. 3) Revisar los registros y comprobarque correspondan a instalaciones realizadas en la empresa. 4) Realizar la constatación física de que las instalaciones fueron realizadas en la empresa o locales comerciales pertenecientes a la misma. 5) Verificar las autorizaciones correspondientes para realizar tales instalaciones.

- 16. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE INTERESES BAJO ALTO VERACIDAD OBJETIVOS: POR PAGAR A INTEGRIDAD COOPERATIVA JEP CUMPLIMIENTO 1. Verificar que los intereses que se presentan sean de operaciones reales de la empresa. EVALUACIÓN 2. Compruebe su adecuado registro. PROCEDIMIENTOS DE AUDITORIA: 1) Revise el cálculo de los intereses pagados. 2) Ejecute su correctoregistro durante el año 2010 3) Revisar el contrato firmado con la institución y comprobar que las tasas aplicadas son las establecidas previamente. 4) Determine que la tasa se aplique en forma consistente. 5) Verificar que el pago se realice a tiempo y no genere intereses por mora.

- 17. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE IVA MODERADO MODERADO VERACIDAD OBJETIVOS: RETENCIONES INTEGRIDAD EN LA FUENTE CUMPLIMIENTO 1. Verificar que se realicen los cálculos correctos. EVALUACIÓN 2. Verificar la razonabilidad de la cuenta. PROCEDIMIENTOS DE AUDITORIA: 1) Solicitar las facturas y demás documentos correspondientes. 2) Verificar que los documentos sean archivados correctamente y que existan todos los documentos. 3) Verificar el correcto llenado de los documentos. 4) Determinar que se registren correctamente el IVA y las Retenciones. 5) Verificar si la empresa tiene inconvenientes con el SRI.

- 18. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE 15% PEYT MODERADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verifique que los trabajadores consten con este beneficio. EVALUACIÓN 2. Revise que se realice el cálculo de acuerdo a lo establecido en la ley. PROCEDIMIENTOS DE AUDITORIA: 1) Reconcilie el cálculo para el pago de las participaciones. 2) Solicite la lista de los empleados que deben gozar de este beneficio. 3) Determine que el pago se haga puntual y correctamente. 4) Verifique las políticas del manejo de la cuenta. 5) Revise que los empleados que constan en la lista, trabajen realmente en la empresa.

- 19. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE PORCION BAJO ALTO VERACIDAD OBJETIVOS: CORRIENTE DE INTEGRIDAD EMISION DE OBLIGACIONES CUMPLIMIENTO 1. Comprobar que las obligaciones hayan sido contraídas a nombre de la empresa. EVALUACIÓN 2. Verificar su adecuada presentación. PROCEDIMIENTOS DE AUDITORIA: 1) Solicite los documentos de respaldo y verifique si las obligaciones están a nombre de la empresa. 2) Revise que se hayan pagado puntualmente el capital y los intereses. 3) Compruebe que las garantías existen aún en la empresa. 4) Realice el cálculo de los intereses y compruebe con el saldo del contador. 5) Verificar que se hayan realizado la inscripción en el registro de Mercado de Valores de forma correcta y oportuna.

- 20. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE OBLIGACIONES A LARGO PLAZO MODERADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar que las obligaciones se han contraído a nombre de la empresa. EVALUACIÓN 2. Verificar su validez de la empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Revise los contratos con las diferentes instituciones bancarias y determine que estén a nombre de la empresa. 2) Determine que el capital y los intereses sean calculados correctamente. 3) Ejecute los cálculos de los intereses y realice su registro. 4) Verifique que la empresa tenga archivados todos los documentos que sustenten el pago de las obligaciones. 5) Determinar si el dinero producto de las obligaciones es utilizado para operaciones de la empresa.

- 21. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE CAPITAL SOCIAL ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO EVALUACION 1. Verificar si existen incumplimientos de los compromisos asumidos por la empresa con los accionistas. 2. Determinar que los valores que se presentan en la cuenta corresponden por su naturaleza a este rubro en el balance. PROCEDIMIENTOS DE AUDITORIA: 1) Revise las políticas de la empresa y verifique su incumplimiento. 2) Determine si el registro y el cálculo del capital es el correcto. 3) Verifique la razón por la cual no se lleva registros ni se revisa las participaciones en otras sociedades. 4) Verifique el registro de las acciones que tiene la empresa. 5) Revise la aprobación para el reparto de los dividendos.

- 22. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE RESERVA MODERADO MODERADO VERACIDAD OBJETIVOS: LEGAL INTEGRIDAD CUMPLIMIENTO 1. Verificar el cálculo correcto de la reserva EVALUACIÓN 2. Verificar que no se hay utilizado la reserva en operaciones no indicadas por la ley. PROCEDIMIENTOS DE AUDITORIA: 1) Ejecute el cálculo de la reserva. 2) Compruebe que se haya dado cumplimiento a lo estipulado en la ley. 3) Realizar su registro adecuadamente. 4) Revisar que la reserva no se constituya en cuenta de resultados. 5) Verifique la consistencia en el cálculo de la reserva.

- 23. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE RESERVA DE ALTO BAJO VERACIDAD OBJETIVOS: CAPITAL INTEGRIDAD CUMPLIMIENTO 1. Determine la validez de la cuenta. EVALUACIÓN 2. Verificar que se encuentra a nombre de la empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Verifique el cálculo de la reserva. 2) Ejecute su registro en libros. 3) Comprobar el buen uso de la reserva. 4) Verificar que este depositada en el banco y a nombre de la empresa. 5) Verificar la conformación de la cuenta

- 24. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE SUELDOS POR MODERADO MODERADO VERACIDAD OBJETIVOS: PAGAR INTEGRIDAD CUMPLIMIENTO 1. Verificar que todos los empleados que reciben el sueldo consten en la lista de la empresa. EVALUACIÓN 2. Verificar que los roles de pago estén correctamente elaborados. PROCEDIMIENTOS DE AUDITORIA: 1) Solicite al departamento encargado la lista de personal y compruebe que todos ellos reciban su sueldo. 2) Compruebe que los trabajadores gocen de todos los beneficios de ley. 3) Revise la forma de realización de los roles y su registro. 4) Ejecute el rol de provisiones. 5) Revise las políticas de la empresa con respecto a los sueldos y verifique su cumplimiento.

- 25. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE COMBUSTIBLES MODERADO MODERADO VERACIDAD OBJETIVOS: Y INTEGRIDAD LUBRICANTES CUMPLIMIENTO 1. Verificar que los saldos de las cuentas están correctas. EVALUACIÓN 2. Verificar que existan todos los documentos de respaldo. PROCEDIMIENTOS DE AUDITORIA: 1) Determine la correctaacumulaciónde la cuenta. 2) Compruebe que exista la autorización para realizar este gasto.. 3) Observe que los documentos de respaldo estén correctamente archivados. 4) Revise qué medidas se toman cuando no existen los documentos de respaldo. 5) Verifique si existe un límite para cargar el combustible en los vehículos.

- 26. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE COMISIONES ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar el correcto cálculo y registro de la cuenta. EVALUACIÓN 2. Verificar si se paga a tiempo las comisiones. PROCEDIMIENTOS DE AUDITORIA: 1) Solicitar la lista de vendedores. 2) Verificar que todos ellos laboren realmente en la empresa. 3) Determinar la base para el cálculo de las comisiones. 4) Verificar si los registros que son enviados por el departamento de ventas tienen todas las ventas realizadas por los vendedores. 5) Ejecutar el correcto registro en el diario general.

- 27. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE TRANSPORTE MODERADO MODERADO VERACIDAD OBJETIVOS: Y FLETES INTEGRIDAD CUMPLIMIENTO 1. Determine la validez de la cuenta. EVALUACIÓN 2. Verificar que el transporte solo se utilice para operaciones de la empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar los documentos de respaldo y verificar su validez. 2) Verificar que los documentos estén a nombre dela empresa. 3) Revisar las autorizaciones para realizar el transporte de la mercadería. 4) Determinar si el control que se da a esta cuenta es el correcto. 5) Revisar su correcto cálculo y registro.

- 28. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE INGRESOS POR MULTAS BAJO ALTO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Determine la validez de la cuenta. EVALUACIÓN 2. Verificar que se encuentra a nombre de la empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Verifique el cálculo de los ingresos.. 2) Ejecute su registro en libros. 3) Comprobar el buen uso de estos ingresos. 4) Verificar que este depositada en el banco y a nombre de la empresa. 5) Verificar la conformación de la cuenta

- 29. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE INGRESOS MODERADO MODERADO VERACIDAD OBJETIVOS: POR VENTAS DE INTEGRIDAD ACTIVOS FIJOS CUMPLIMIENTO 1. Determinar la conformación de la cuenta. EVALUACIÓN 2. Verificar que los valores registrados correspondan a los ingresos obtenidos por la venta de activos. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar cada valor que conforma la cuenta. 2) Solicitar los documentos de respaldo y determinar su validez. 3) Revisar los registros y comprobarque correspondan a estos ingresos. 4) Realizar la constatación física de que tales ingresos fueron a favor de la empresa. 5) Verificar las autorizaciones correspondientes para registrar tales ingresos.

- 30. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE PROPAGANDA ALTO BAJO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Verificar el saldo dela cuenta. EVALUACIÓN 2. Revisar el control que se da al cumplimiento del contrato. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar los documentos de los pagos que se realiza a la empresa publicitaria. 2) Determinar si el saldo de la cuenta es correcto. 3) Comprobar el correcto registro de la cuenta. 4) Revisar la política y el control que se da a esta cuenta. 5) Revisar si existe presupuesto para este gasto.

- 31. COMPONENTE CALIFICACION DE RIESGO AFIRMACIONES ENFOQUE DE AUDITORIACONTROL INHERENTE SEGURIDAD MODERADO MODERADO VERACIDAD OBJETIVOS: INTEGRIDAD CUMPLIMIENTO 1. Determine la validez de la cuenta. EVALUACIÓN 2. Verificar que el transporte solo se utilice para operaciones de la empresa. PROCEDIMIENTOS DE AUDITORIA: 1) Verificar los documentos de respaldo y verificar su validez. 2) Verificar que los documentos estén a nombre dela empresa. 3) Revisar las autorizaciones para realizar el transporte de la mercadería. 4) Determinar si el control que se da a esta cuenta es el correcto. 5) Revisar su correcto cálculo y registro.