1. Soluciones ejercicios UD 12 Analisis de balances

3ª Evaluación

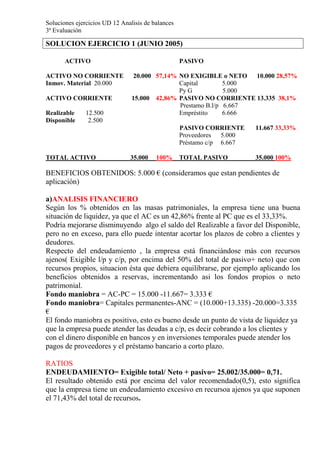

SOLUCION EJERCICIO 1 (JUNIO 2005)

ACTIVO PASIVO

ACTIVO NO CORRIENTE 20.000 57,14% NO EXIGIBLE o NETO 10.000 28,57%

Inmov. Material 20.000 Capital 5.000

Py G 5.000

ACTIVO CORRIENTE 15.000 42,86% PASIVO NO CORRIENTE 13.335 38,1%

Prestamo B.l/p 6.667

Realizable 12.500 Empréstito 6.666

Disponible 2.500

PASIVO CORRIENTE 11.667 33,33%

Proveedores 5.000

Préstamo c/p 6.667

TOTAL ACTIVO 35.000 100% TOTAL PASIVO 35.000 100%

BENEFICIOS OBTENIDOS: 5.000 € (consideramos que estan pendientes de

aplicación)

a)ANALISIS FINANCIERO

Según los % obtenidos en las masas patrimoniales, la empresa tiene una buena

situación de liquidez, ya que el AC es un 42,86% frente al PC que es el 33,33%.

Podría mejorarse disminuyendo algo el saldo del Realizable a favor del Disponible,

pero no en exceso, para ello puede intentar acortar los plazos de cobro a clientes y

deudores.

Respecto del endeudamiento , la empresa está financiándose más con recursos

ajenos( Exigible l/p y c/p, por encima del 50% del total de pasivo+ neto) que con

recursos propios, situacion ésta que debiera equilibrarse, por ejemplo aplicando los

beneficios obtenidos a reservas, incrementando asi los fondos propios o neto

patrimonial.

Fondo maniobra = AC-PC = 15.000 -11.667= 3.333 €

Fondo maniobra= Capitales permanentes-ANC = (10.000+13.335) -20.000=3.335

€

El fondo maniobra es positivo, esto es bueno desde un punto de vista de liquidez ya

que la empresa puede atender las deudas a c/p, es decir cobrando a los clientes y

con el dinero disponible en bancos y en inversiones temporales puede atender los

pagos de proveedores y el préstamo bancario a corto plazo.

RATIOS

ENDEUDAMIENTO= Exigible total/ Neto + pasivo= 25.002/35.000= 0,71.

El resultado obtenido está por encima del valor recomendado(0,5), esto significa

que la empresa tiene un endeudamiento excesivo en recursoa ajenos ya que suponen

el 71,43% del total de recursos.

2. Soluciones ejercicios UD 12 Analisis de balances

3ª Evaluación

CALIDAD DE LA DEUDA= Ex.c/p /Ex.total = 11.667/25.002 =0,46

El valor de esta ratio indica que la calidad de la deuda es buena, ya que los recursos

ajenos estan repartidos entre corto y largo plazo de forma equilibrada, incluso es

menor el peso de los recursos a corto.

AUTONOMIA FINANCIERA= Recursos Propios/ Exigible Total=

10.000/25.002 = 0,40

Esta ratio está por debajo del valor recomendado( >1) esto significa que la empresa

tiene dependencia de los recursos ajenos (exigible).Ademas la financiacion ajena

supone un mayor coste financiero. Debiera incrementar sus recursos propios para

elevar el valor del ratio, reducir costes y conseguir mayor autonomía financiera.

ANALISIS ECONÓMICO

Entendemos que el BAIT coincide con el BN a falta de más datos.

Rentabilidad Económica= BAIT x 100/Activo Total = 5.000 x

100/35.000=14,28%

De cada 100 euros de capital invertidos la empresa obtiene una rentabilidad

economica o beneficios antes de intereses e impuestos de 14,28€.

Rentabilidad financiera= Beneficio neto x 100/ recursos propios= 5.000 x

100/10.000= 50 %

De cada 100 euros de capital invertido se obtienen 50 de beneficios

netos(deducidos impuestos e intereses)

b) Si las obligaciones se convierten en acciones a razón de 1euro de deuda por 1

euro de capital , la situación cambia en términos de rentabilidad y de

endeudamiento:

El pasivo de la empresa quedaría asi:

PASIVO + NETO

NO EXIGIBLE o NETO 16.666 47,61%

Capital 11.666

Py G 5.000

PASIVO NO CORRIENTE 6.667 19,05%

Prestamo B.l/p 6.667

PASIVO CORRIENTE 11.667 33,33%

Poveedores 5.000

Préstamo c/p 6.667

TOTAL PASIVO 35.000 100%

ENDEUDAMIENTO= Exigible total/ Neto + pasivo= 18.334/35.000= 0,52.

Desciende el endeudamiento en recursos ajenos acercándose la ratio al valor

recomendado( max.0,5).

3. Soluciones ejercicios UD 12 Analisis de balances

3ª Evaluación

AUTONOMIA FINANCIERA= Recursos Propios/ Exigible Total=

16.666/18.334 = 0,91

Mejora la autonomía financiera de la empresa acercandose al valor recomendado.

Rentabilidad financiera= Beneficio neto x 100/ recursos propios= 5.000 x

100/16.667= 30 %

La rentabilidad financiera desciende al haber aumentado los recursos propios.

En este caso por la simplificacion de los datos aportados ( ya que BAIT= BN)., se

entiende un coste financiero del endeudamiento de 0%, por debajo de la

rentabilidad económica (14,28%). Esto significa que para tasas de interés de

endeudamiento inferiores a la rentabilidad económica es más interesante

financieramente endeudarse que financiarse con fondos propios.

Sin embargo hay que tener en cuenta el nivel de endeudamiento que está por

encima del 50%. Si la empresa sigue obteniendo beneficios, y mantiene un fondo de

maniobra positivo, podría seguir en esta situacion ya que su rentabilidad financiera

es mayor.

SOLUCIÓN: EJERCICIO 2: junio 2004

ACTIVO PASIVO

ACTIVO NO CORRIENTE 18.500 84,09% NO EXIGIBLE o NETO 14.000 63,63%

Inmov. Material 18.500 Capital 11.000

Edificios 15.000 Reservas 3.000

Mobiliario 3.500

ACTIVO CORRIENTE 3.500 15,91% PASIVO NO CORRIENTE 3.000 13,64%

Existencias 2.000 Prestamo B.l/p 3.000

Disponible 1.500 PASIVO CORRIENTE 5.000 22,73%

Caja 1.500 Proveedores 3.000

Préstamo c/p 2.000

TOTAL ACTIVO 22.000 100% TOTAL PASIVO 22.000 100%

El Capital circulante o fondo de maniobra es:

FM= AC-PC= 3.500 -5.000 = -1.500

FM= Capitales permanentes –ANC= (14.000+ 3.000) – 18.500= -1.500

La empresa tiene un FM negativo esto significa problemas de liquidez para atender

sus deudas o exigible a corto plazo.Para mejorar esta situación tiene dos opciones:

a) Renegociar con los proveedores o con el banco la ampliación de los plazos de

pago, para traspasar parte de la deuda de c/p a l/p.

b) Si la anterior opción no es posible , vender algo de su activo no corriente ,

(por ej. mobiliario) y mejorar así el disponible, sin que ello ponga en peligro

la continuidad de la actividad.

4. Soluciones ejercicios UD 12 Analisis de balances

3ª Evaluación

ANÁLISIS ENDEUDAMIENTO

ENDEUDAMIENTO= Exigible total/ Neto + pasivo=(5.000+3.000)/22.000=0,36

El valor obtenido está dentro de lo recomedable, ( max.0,5), esto significa que el

peso de los recursos ajenos está por debajo del 50% del total de recursos

financieros.es decir, se está financiando con más recursos propios que ajenos,

aunque hay que considerar que esto pueda conllevar una pérdida de rentabilidad

financiera, dependiendo del coste de la financiación.

AUTONOMIA FINANCIERA= Recursos Propios/ Exigible Total=

14.000/8.000 = 1,75

Tiene una gran autonomia financiera ya que el peso de la financiación recae sobre

los recursos propios que suponen un 175% más que los recursos ajenos(deudas).

5. Soluciones ejercicios UD 12 Analisis de balances

3ª Evaluación

SOLUCIÓN: EJERCICIO 3:Septiembre 2004

EMPRESA A

ACTIVO PASIVO

ACTIVO NO CORRIENTE 25.000 50% NO EXIGIBLE o NETO 10.000 20%

Inmovilizado 25.000 Capital 10.000

ACTIVO CORRIENTE 25.000 50% EXIGIBLE L/P 30.000 60%

Existencias 12.500 25%

Clientes 12.500 25% EXIGIBLE C/P 10.000 20%

TOTAL ACTIVO 50.000 100% TOTAL PASIVO 50.000 100%

EMPRESA B

ACTIVO PASIVO

ACTIVO NO CORRIENTE 12.500 25% NO EXIGIBLE o NETO 10.000 20%

Inmovilizado 12.500 Capital 10.000

ACTIVO CORRIENTE 37.500 75% EXIGIBLE L/P 30.000 60%

Existencias 12.500

Clientes 25.000 EXIGIBLE C/P 10.000 20%

TOTAL ACTIVO 50.000 100% TOTAL PASIVO 50.000 100%

A B A B

Fondo maniobra

AC-PC

15.000 27.500 Garantía

AT/ExT

(1,5-2,5)

1,25 1,25

Liquidez

AC/PC (1,5-2)

2,5 3,75 Endeudamiento

ExT/ Neto+P

Max 0,5

0,80 0,80

Tesoreria

(0,75-1)

(D+Re)/Ex.c/p

1,25 2,5 Calidad deuda

Exc/p / Ex.Total

<1

0,25 0,25

Disponibilidad

D/Exig c/p

(0,1-0,3)

0 0 Autonomía

>1

R.P/Ex.Total

0,20 0,20

Desde el punto de vista de equilibrio financiero ambas empresas están bien ya que su fondo de

maniobra es positivo, si bien la empresa B tiene un valor mayor.El activo circulante cubre

perfectamente el exigible a corto plazo.

6. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

A su vez el ratio de LIQUIDEZ Y TESORERIA en ambas empresas esta por encima de los

valores recomendables, incluso más en la B que en la A .esto significa que tiene liquidez en

exceso, reflejándose en la cuantia de créditos con clientes

Y analizando la ratio de DISPONIBILIDAD que es cero, ambas necesitarian mejorla , para ello

deberían mantener un menor saldo con clientes(mejorando su period medio de cobro) y mejorar

su disponible en Bancos o caja de al menos un 10% del exigible a corto plazo.

Respecto a la ratio de GARANTÏA está por debajo del valor recomendado, eso significa que el

total de activo supone 1,25 veces el exigible.Deberia mejorarse como mínimo 1,5.

La ratio de ENDEUDAMIENTO,está por encima del maximo recomendado 0,5 esto significa

que los recursos exigibles tanto a corto como a largo superarn el 50%(80%) del total del

pasivo.Supone un coste financiero importante para la empresa.

La CALIDAD DE LA DEUDA, es buena ya que el exigible a corto es menor que el exigible a

largo plazo.Un mejor plazo de cumplimiento de las obligaciones de deuda.

La AUTONOMIA FINANCIERA , está por debajo del valor recomendable , eso significa que la

empresa tiene una gran dependencia de los recursos ajenos(exigible) y escasos recursos

propios.Lo cual debiera de mejorarse con el consiguiente menor coste financiero.

7. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN: EJERCICIO 4: Junio 2002

ACTIVO PASIVO

ACTIVO NO CORRIENTE 1.500 46,15 NO EXIGIBLE o NETO 500 15,38%

Inmovilizado Mat. 1.500

Construcciones

ACTIVO CORRIENTE 1.750 53,85% EXIGIBLE L/P 750 23,08%

Existencias 500 Prestamo H..l/p 750

Realizable 1.000

Disponible 250 EXIGIBLE C/P 2.000 61,54%

Proveedores 500

Prestamo B.c/p 1.500

TOTAL ACTIVO 3.250 100% TOTAL PASIVO 3.250 100%

1.-ANALISIS ENDEUDAMIENTO

FM= ac-pc= 1.750- 2000= -250

La situacion de liquidez , para atender sus deudas a corto plazo es mala ya que el activo corriente

no es suficiente. para atender el exigible a corto plazo o pasivo corriente, es decir las deudas

dentro del año.

ENDEUDAMIENTO= Ex.Total/ Neto+Pasivo = 2.750/ 3.250= 0,85

La ratio de endeudamiento tiene un valor mas alto del aconsejable(0,5), esto significa que la

empresa depende en exceso de recuros ajenos y debiera equilibrar estas deudas con los recuros

propios.

CALIDAD DE LA DEUDA= Ex.c/p /Ex.Total = 2.000/ 2.750 =0,73

La calidad de la deuda podria mejorarse , ya que el valor aun estando por debajo de 1 , en este

caso y al haber un FM negativo, la empresa debiera plantearse renegociar las deudas del corto

plazo al largo plazo, mejorarndo asi su liquidez y la calidad de su deuda(mayor equilibrio entre

deuda a corto y deuda a largo)

2.- Si la empresa reconvierte sus préstamos bancarios de corto plazo a largo plazo la situación

patrimonial quedaria asi:

ACTIVO PASIVO

ACTIVO NO CORRIENTE 1.500 46,15 NO EXIGIBLE o NETO 500 15,38%

Inmovilizado Mat. 1.500

Construcciones

ACTIVO CORRIENTE 1.750 53,85% EXIGIBLE L/P 2.250 69,23%

Existencias 500 Prestamo H..l/p 750

Realizable 1.000 PrestamoB.l/P 1.500

Disponible 250 EXIGIBLE C/P 500 15,38%

Proveedores 500

TOTAL ACTIVO 3.250 100% TOTAL PASIVO 3.250 100%

El Fondo de maniobra mejora sustancialmente:

FM= AC-PC= 1.750- 500= 1.250

Pasa a tener un valor positivo , lo cual significa que la empresa mejoraria su situacion de liquidez

y no tendría problemas para hacer frente a los pagos de deudas en el corto plazo.

CALIDAD DE LA DEUDA= Ex.c/p /Ex.Total = 500/ 2.750 =0,18

El endeudamiento seguiria siendo el mismo pero con una calidad de la deuda muy buena ya que

el exigible de c/p representa tans olo un 18% del total exigible, lo cual ha dado lugar al FM

positivo.

9. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

Fondo maniobra negativo, lo cual significa un desequilibrio financiero, riesgo de suspensión de

pagos, ya que no dispone de activo corriente suficiente para atender las deudas a corto plazo.Si

bien la ratio de disponibilidad roza el mínimo recomendable(0,11) , con la ratio de Tesoreria la

empresa solo podría hacer frente a un 32% de sus deudas en el c/p, esto sin tener problemas en el

cobro de clientes.

Por el lado del endeudamiento, la ratio nos indica que está por encima del valor

recomendado(0,5) es decir la proporción de deudas está por encima de los fondos propios, y por

tanto la empresa funciona con una estructura fiannciera arriesgada., tal y como tambien se

desprende de la ratio de autonomía financiera.

La calidad de la deuda es adecuada , ya que el valor de la ratio está por debajo de 1, lo cual

indica un menor endeudamiento a c/p que a l/p.

En el supuesto de que la empresa refinancie su deuda a c/p , tanto proveedores como el préstamo

a c/p ,convirtiéndola en deuda a l/p. el resultado de los ratios seria:

A A

Fondo maniobra

AC-PC

10.000-0=10.000 Garantía

AT/ExT

(1,5-2,5)

57.500/42.000=1,37

Liquidez

AC/PC (1,5-2)

Endeudamiento

ExT/ Neto+P

Max 0,5

42.000/57.500=0,73

Tesoreria

(0,75-1)

(D+Re)/Ex.c/p

Calidad deuda

Exc/p / Ex.Total

<1

0/42.000=0

Disponibilidad

D/Exig c/p

(0,1-0,3)

Autonomía

>1

R.P/Ex.Total

15.500/42.000=0,36

La empresa consigue mejorar su FM. teniendo ahora una situación de equilibrio financiero que

antes no tenía y que por tanto la aleja de una posible situación de suspensión de pagos.Las ratios

de Liquidez, Tesoreria y Disponibilidad están ahora muy por encima de los máximos

recomendados, pudiendo incluso ser excesivo , dando lugar a recursos ociosos.Pudiera

recomendarse una inversión temporal para obtener una rentabilidad extra.

La calidad de la deuda ha mejorado significativamente, ya que ha desaparecido el volumen de

deuda a c/p sobre el total de exigible.

10. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN: EJERCICIO 6

CUENTA DE PÉRDIDAS Y GANANCIAS

Año 2010 Año 2011

1.-Ingresos de Explotación

Ventas 87.500 99.000

2.-(Gastos de explotación)

Aprovisionamientos (25.100) (27.000)

Alquileres (3.050) (3.200)

Mano de obra (27.000) (33.000)

Amortizaciones (1.170) (1.400)

A-RTDO.EXPLOTACIÓN (BAIT) 31.180 34.400

(1+2)

3.-Ingresos Financieros 0 0

4.-Gastos Financieros (1.225) (1.900)

B-RESULTADO FINANCIERO (1.225) (1.900)

(3+4)

C-RTDO.antes de impuestos(BAT)

(A +B) 29.955 32.500

Impuesto beneficios (8.450) (9.000)

RTDO.del Ejercicio(Bº) 21.505 23.500

EMPRESA RENTABILIDAD

ECONÓMICA

RENTABILIDAD FINANCIERA

Año 2010

Año 2011

100x

lActivoTota

BAIT 100

PrRe

x

opioscursos

BNeto

%55,24100

000.127

180.31

=x

%48,25100

000.135

400.34

=x

%46,29100

000.73

505.21

=x

%37,29100

000.80

500.23

=x

11. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

La Rentabilidad Económica de la empresa A es mayor en 4 puntos porcentuales a la de la

empresa B, es decir , la empresa A por cada 100 euros de capital invertidos obtiene 24,55 de

rentabilidad, mientras que la empresa B obtiene 29,46 euros, es decir una diferencia de 4,91 euros

mas la B que la A por cada cien euros invertidos.

La Rentabilidad Financiera. de la empresa B es mayopr que la de la empresa A. La empresa A

obtiene 25.48 euros de rentabilidad por cada cien euros de recursos propios invertidos, mientras

que la empresa B obtiene 29, 37 euros de rentabilidad por cada cien euros de recursos propios

invertidos.

Para que cualquiera de las dos empresas mejorase su rentabilidad económica podrian actuar:

a) Sobre las ventas aumentando la rotacion de éstas,, es decir vendiendo mas.

b) Sobre el margen comercial, es decir intentar aumentar éste.Elmargen comercial es el %

que el BAIT supone sobre las ventas.Reduciendo gastos de explotación

SOLUCIÓN: EJERCICIO 7

Situacion de partida

Pasivo= Neto patrimonial= 750.000 u.m.

Activo= 750.000 u.m.

BAIT =150.000 u.m.

Nuevo pasivo= 750.000 + 750.000= 1.500.000 u.m.

OPCIONES financiación:

OPCION A) Nuevo Pasivo= Neto + Ampliación capital= 1.500.000 = 100% Neto

RE= BAIT x 100/ Activo Total = 150.000x 100/1.500.000= 10% De cada 100 euros invertidos

la empresa obtiene 10 euros de rentabilidad antes de intereses e impuestos.

100arg ××= ntasRotaciónVelencomerciaM100x

lActivoTota

BAITRentabilidad

Económica =

100100 ×=×

lActivoTota

Ventas

x

Ventas

BAIT

lxVentasActivoTota

sBAITxVenta

%58,2469,063,35100

000.127

500.87

500.87

31180

100 ==×=× xx

lxVentasActivoTota

sBAITxVentaEMPRESA A

EMPRESA B %46,25733,0%74,34100

000.135

000.99

000.99

400.34

100 ==×=× xx

lxVentasActivoTota

sBAITxVenta

12. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

RF= BN x 100/ Recursos Propios= (150.000-35% de 150.000) x 100/ 1500.000= 6,5% .De cada

100 euros invertidos en recursos propios el rendimiento obtenido es de 6,5 euros

OPCION B) Nuevo Pasivo = Neto + Exigible L/P al 8% = 750.000+ 750.000= 50% Neto + 50%

Exigible L/P

RE= BAIT x 100/ Activo Total = 150.000x 100/1.500.000= 10% De cada 100 euros invertidos

la empresa obtiene 10 euros de rentabilidad antes de intereses e impuestos.

Intereses= 8% de 750.000(préstamo)= 60.000

Impuestos= (150.000-60.000) x 0,35= 31.500

BN= BAIT-INTERES-IMPUESTOS= 150.000-60.000-31.500= 58.500

RF= BN x 100/ Recursos Propios= 58.500 x 100/ 750.000= 7,8% .De cada 100 euros

invertidos en recursos propios el rendimiento obtenido es de 7,8 euros

La RE no varía mientras que la RF aumenta , ya que el coste del préstamo es menor (8%) que la

rentabilidad económica obtenida por la empresa (10%), y por lo tanto se produce un efecto de

aplancamiento financiero positivo, es decir la empresa obtiene mayor rentabilidad financiera

endeudándose en estas condiciones que si lo financia al 100% con recursos propios.

OPCION C) Nuevo Pasivo= Neto+ Ampliación + Obligaciones = 75% Neto + 25% Exigible L/P.

Intereses= 9% de 375.000= 33.750

Impuestos= (150.000- 33.750) x 0,35= 40.687,5

BN= BAIT-INTERES-IMPUESTOS= 150.000-33.750- 40.687,5= 75.562,5

RF= BN x 100/ Recursos Propios= 75.562,5x 100/ 1.125.000= 6,72% .De cada 100 euros

invertidos en recursos propios el rendimiento financiero obtenido es de 6,72 euros.

Desde el punto de vista económico cualquiera de ellas y desde el punto de vista financiero es

más interesante la OPCION B.

SOLUCIÓN :EJERCICIO 8

RE= 12,75%

ACTIVO= 15.000 u.m.

Recursos Propios= 6.000 u.m.

Calculamos el BAIT:

RE= BAIT x 100 / ACTIVO TOTAL , despejamos BAIT= RE x ACTIVO TOTAL / 100

Sustituimos los datos:

BAIT = 12,75 x 15.000 / 100 = 1.912,5 u.m.

Suponemos que no hay intereses e impuestos, ya que el enunciado no aporta datos.

RF= BN x 100/ Recursos Propios = 1.912,5 x 100/ 6.000= 31,87 %

De cada 100 u.m. invertidos en recursos propios la empresa obtiene un rendimiento de 31,87 u.m.

13. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN: EJERCICIO 9:

ACTIVO PASIVO

ACTIVO NO CORRIENTE3 ....................9.000 NETO .................................….. 10.000

Inmovilizado Intangible ......... 3.000 Capital...............5.000

Patentes......................3.000 ..... Reservas legales 3.000

Inmovilizado Material............ 5.000 Bº ejercici anter 2.000

Maquinaria................. 6.000

Vehiculos 2.000 PASIVO no corriente L/P.........3.000

A.Ac.InmoMaterial....( 3.000) Deudas E.C. L/P 2.000

................................... Crédito L/P 1.000

Inmovilizado Financiero 1.000

Obligaciones l/p.........1.000

ACTIVO CORRIENTE .............................4.500 PASIVO corriente(C/P)…...... 500

Existencias................ ..............2.000 Proveedores ..... 500

Realizable ................. 1.500

Clientes......................1.500

Disponible................. .............. 1.000

Bancos c/c..................1.000

TOTAL ACTIVO ...................................13.500 TOTAL PASIVO........................13.500

ANALISIS PATRIMONIAL

FONDO MANIOBRA= AC-PC= 4.500-500 = 4000 u.m.

= CP – AnC = 13.000- 9.000= 4.000 u.m.

Presenta una situación muy buena de Estabilidad financiera ya que tiene un fondo de maniobra

muy positivo, siendo el valor de AC mucho mayor que el PC,lo cual significa que una parte

importante de los capitales permanentes financian el AC.

LIQUIDEZ= AC/PC= 4500/500= 9 (entre 1,5 y 2) Es excesivo.

TESORERIA= D+Re/ Exc/p= (1500+ 1000)/ 500=5 Dispone de un exceso de recursos ociosos

en tesoreria y realizable.

DISPONIBILIDAD= D/Ex c/p= 1000/500= 2 Recursos ociosos.

ENDEUDAMIENTO Y GARANTIA A ACREEDORES

GARANTÍA= Activo Total/ Exig.Total= 13.500/ 3.500= 3,85 (1-2)

Total garantía, el total activo es 3,85 veces más que las deudas exigibles a la empresa.

14. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

ENDEUDAMIENTO= ExigTotal/(Neto+Pasivo) = 3.500/13.500= 0,25 (Max 0,5)

Un 25% del total de los recursos son exigibles mientras que los recursos propios suponen 75%.

menor coste financiero para la empresa.

APALANCAMIENTO= Exig.Total/ Neto= 3.500/ 10.000= 0,35 (Max 1) Más recursos propios

que ajenos.

CALIDAD DEUDA= Ex.c/p / Ex.Total= 500/3.500= 0,14 Calidad Alta, valor muy por debajo

de 1 , significa que en el plazo de 1 año la empresa deberá atender un 14% del total de deudas

exigibles.(menor que 1)

AUTONOMIA FINANCIERA= R.Propios/Ex.Total =10.000/ 3.500= 2,85 (>1) Muy bueno.

La empresa se autofinancia más que de sobra con sus propios recursos, los cuales suponen 2,85

veces más que los recursos ajenos.

APARTADO B

Amortizar más las patentes supondrá un mayor gasto via amortización cada año, que afectará a los

resultados de la empresa con menores beneficios, lo cual implicará menor dotación de reservas.

A su vez, el activo se verá minorado en su valoración al acelerar la cuantía de la amortización,

reflejándose un menor valor neto contable.(Valor adquisición menos amortizaciones)

El ratio de Garantía disminuirá su valor, si bien en este caso la empresa tiene un margen muy

amplio, y seguira dando garantía suficiente a sus acreedores.

El ratio de Autonomía financiera tambien disminuirá de valor, si bien al igual que ocurre en el

anterior, existe margen aceptable para que la empresa siga siendo autónoma financieramente.

15. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN: EJERCICIO 10: Junio 2007

ACTIVO NO CORRIENTE ......................125.000 NETO .................................….. 40.000

Capital Social.... 30.000

Reservas legales 10..000

Inmovilizado Material............ 125.000

Maquinaria................. 50.000

Construcciones 100.000 PASIVO no corriente L/P.....120.000

A.Ac.InmoMaterial....( 25.000)

Deudas E.C. L/P 120.000

ACTIVO CORRIENTE .............................37.000 PASIVO corriente(C/P)… 2.000

Existencias................ ..............15.000 Proveedores ..... 2.000

Realizable ................. 2.000

Clientes......................2.000

Disponible................. .............. 20.000

TOTAL ACTIVO .................................162.000 TOTAL PASIVO......................162.000

ANÁLISIS FINANCIERO A CORTO Y LARGO PLAZO

FM= AC-PC= 37.000- 2.000 = 35.000

FM= CP-ANC= 160.000-125.0000 35.000

DISPONIBILIDAD= Disponible/Exigible c/p = 20.000/2.000=10

LIQUIDEZ = AC/PC = 37.000/2.000 =18,5

ENDEUDAMIENTO= ExigTotal/(Neto+Pasivo)=122.000/162.000= 0,75 Max.0,5

APALANCAMIENTO= Exig.Total/ Neto= 122.000/40.000= 3,05 Max.1

CALIDAD DEUDA= Ex.c/p / Ex.Total= 2.000/122.000= 0,02

AUTONOMIA FINANCIERA= R.Propios/Ex.Total= 40.000/122.000= 0,33

16. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

ANÁLISIS ESTRUCTURA FINANCIERA

Beneficios: 15.000 u.m. (declarados y repartidos accionistas, no aparecen en balance).

RE= BAIT x 100/ ACTIVO TOTAL = 15.000X 100/ 162.000 = 9,25%

De cada 100 euros de capitales invertidos la empresa obtiene una rentabilidad económica de 9,25

euros.

RF= BN x 100/ RECURSOS PROPIOS= 15.000 X 100/ 40.000= 37,5%

De cada 100 euros de recursos propios aportados se obtiene una rentabilidad financiera de 37,5

euros. Por lo tanto a la empresa financieramente le interesa estar endeudada, ya que obtiene una

rentabilidad financiera superior a la rentabilidad económica. Ello será debido a que el coste de la

financiación ajena es inferior a la rentabilidad económica obtenida.

Sin embargo hay que tener en cuenta que el grado de endeudamiento no ponga en peligro la

continuidad de la empresa.

A la vista de las ratios obtenidas la empresa tiene un exceso de endeudamiento (supera el 0,5) lo

cual supone una excesiva dependencia de recursos ajenos y una limitación por parte de sus

acreedores y proveedores a la hora de tomar decisiones.

También debería mejorar la calidad de la deuda aumentando algo más sus recursos exigibles a c/p

en detrimento de los recursos a L/P, pues con ello mejoraría también el FM, que arroja un valor

excesivo, lo cual supone un despilfarro de recursos ociosos (Disponible).

Otra opción sería amortizar anticipadamente deuda a l/p con parte del disponible mejorando así su

ratio de endeudamiento.

También podría invertir parte del Disponible en Inversiones financieras a L/P con una buena

rentabilidad, lo cual revertiría en mayores beneficios financieros, que podrían mejorar la posición

del patrimonio neto respecto del total exigible.

17. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN: EJERCICIO 11: Junio 2012

ACTIVO PASIVO

ACTIVO NO CORRIENTE 3.000 70,59 NO EXIGIBLE o NETO 1.700 40%

Inmovilizado Mat. 3.000 Capital 1.200

Construcciones 2.000 Reservas 500

Maquinaria 2.000

A.Ac.I.Mater. (1.000)

ACTIVO CORRIENTE 1.250 29,41% PNC o EXIGIBLE L/P 1.000 23,53%

Existencias 500 Créditos l/p 1.000

Realizable 750

PC o EXIGIBLE C/P 1.550 36,47%

Proveedores 350

Deudas E.C c/p 1.200

TOTAL ACTIVO 4.250 100% TOTAL PASIVO 4.250 100%

ANALISIS SOLVENCIA

FM= AC-PC = 1.250 – 1.550 = -300

FM= Capitales permanentes- ANC = ( 1.700 + 1.000) – 3.000= -300

Ratio de Solvencia a c/P= AC/PC= 1250/ 1550= 0,81

La solvencia de la empresa en el corto plazo esta desequilibrada, ya que el Fondo de maniobra

es negativo y la ratio de solvencia nos da un valor por debajo del recomendado(1,5-2) , esto

significa que la empresa tiene insuficientes activos corrientes para hacer frente a sus deudas de

corto plazo.Para mejorar esta situación debiera reducir el plazo de cobro de sus clientes y

conseguir mas liquidez, ya que no existe ni un 10%de tesoreria con respecto a las deudas de corto

plazo.Por otro lado debiera de renegociar con sus proveedores un plazo mayor de pago o con el

Banco aplazando el crédito de corto a largo plazo, mejorando de esta manera los plazos de

cumplimiento de deuda y su solvencia.

ANALISIS ENDEUDAMIENTO

Según los % del balance, la empresa se financia con un 40 % de recursos propios y un 60 % de

recursos ajenos(l/p y c/p).

Ratio de GARANTÍA= Activo total/Exigible total =4.250/ 2.550= 1,67

El valor de esta ratio esta dentro de los valores recomendados(1,5-2,5). esto significa que la

empresa tiene capacidad suficiente con sus activos para hacer frente al total de sus deudas y por

tanto se aleja de una situacion de quiebra(valores próximos a 1 o por debajo de 1)

18. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

Ratio de ENDEUDAMIENTO= Exigible total/ Neto + Pasivo= 2.550/4.250= 0,6

El valor esáa por encima del recomendado(Max 0,5), y por ello su estructura de endeudamiento

es mejorable.

Ratio Calidad de Deuda= Exigible c/p /Exigible Total= 1.550/2.550= 0,61

La calidad de la deuda podria mejorarse intentando tener menos deuda en el c/p y rebajar asi el

valor de la ratio, lo cual mejoraria los plazos de devolucion de ésta.(mas deuda a l/p)

ANÁLISIS RENTABILIDAD

RE= BAITx 100/ ACTIVO TOTAL = 750x 100/4.250=17,65%

De 100 euros de capitales invertidos la empresa obtiene 17,65 euros de rentabilidad económica.

RF= BN x 100/ Recursos Propios= 750 x 100/1.700= 44,12%

De cada 100 euros de recursos propios la empresa obtiene 44,12 euros de rentabilidad financiera.

SOLUCIÓN: EJERCICIO 12: Septiembre 2012

ACTIVO PASIVO

ACTIVO NO CORRIENTE 60.500 57,62 NO EXIGIBLE o NETO 63.000 60 %

Inmovilizado Inmat. 15.500 Capital 38.000

Patentes 17.000 Rtd.pendientes 25.000

Amort.In.Inm (1.500)

Inmovilizado Mat. 45.000 PNC o EXIGIBLE L/P 30.000 28,57%

Construcciones 50.000 Deudas E.C. l/p 30.000

A.Ac.I.Mater. (5.000)

ACTIVO CORRIENTE 44.500 42,38% PC o EXIGIBLE C/P 12.000 11,43%

Existencias 20.000 Deudas c/p 2.000

Realizable 18.000 Proveedores 10.000

Clientes 16.000

Clientes D.c2.000

Disponible 6.500

TOTAL ACTIVO 105.000 100% TOTAL PASIVO 105.000 100%

19. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

ANALISIS FINANCIERO

FM= AC-PC= 44.500-12.000= 32.500

FM= Capitales permanentes- ANC= (63.000+30.000) -60.500= 32.500

LIQUIDEZ= AC/PC= 44.500/12.000=3,7

TESORERÍA= (Disponible+Realizable)/Ex.c/p= 24.500/12.000=2,04

DISPONIBILIDAD= Disponible/Ex.c/p= 6.500/12.000=0,54

En el Corto plazo la empresa no tendrá problemas para atender sus deudas ya que el activo

circulante supera bastante al pasivo circulante (FM positivo).Ahora bien las ratios arrojan unos

valores que exceden de los recomendados.Esto significa que la empresa tiene exceso de activos

ociosos a los cuales debiera de sacar mayor rentabilidad y por ello debiera reducir parte de su

activo corriente, bien disminuyendo el saldo de existencias, reduciendo el plazo de cobro a

clientes o aplicando el disponible en inversiones más rentables en el largp plazo.

GARANTÍA= AT/Ex.Total= 105.000/(30.000+12.000)= 2,5

ENDEUDAMIENTO= Exig.Total/(Neto+Pasivo)= (30.000+12.000)/105.000= 0,4

APALANCAMIENTO= Exig.Total/Neto= (30.000+12.000)/63.000= 0,67

CALIDAD DE LA DEUDA= Ex. c/p/ Ex.Total= 12.000/(30.000+12.000)= 0,29

AUTONOMÍA FINANCIERA= R.Propios/Ex.Total= 63.000/42.000=1,5

La ratio de Garantía es alta , la empresa goza de una situación de gran estabilidad financiera muy

alejada de la situación de quiebra, es decir,los activos suponen 2,5 veces las deudas.

La ratio de Endeudamiento arroja un valor de 0,4 ,estando dentro del límite recomendado(max

0,5), lo cual significa que las deudas suponen menos del 50% del total de recursos financieros.

La ratio de Apalancamiento, arroja un valor dentro del límite recomendadp(Max.1), esto

significa que las deudas suponen menos financiación que los recursos propios utilizados, es decir

por cada euro de recursos propios hay 0,67 euros de recursos ajenos.

La Calidad de la deuda es muy buena ya que tan solo un 29% de los recursos ajenos utilizados se

han de pagar en el c/p, pudiendo atender mejor las devoluciones de deuda.

La Autonomía financiera es alta ya que se financia más con recursos propios que ajenos, y ello

le proporciona una mayor independencia de sus acreedores.

20. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN EJERCICIO 13: JUNIO 2013

ACTIVO PASIVO

ACTIVO NO CORRIENTE 308.500 95,22 NO EXIGIBLE o NETO 4.500 1,39 %

5Inmovilizado Mat. 308.500 Capital 3.000

Construcciones 400.000 Py G 1.500

Vehículos 10.000

Maquinaria 5.000 PNC o EXIGIBLE L/P 310.000 95,68%

A.Ac.I.Mater. (106.500)

Deudas E.C. l/p 310.000

ACTIVO CORRIENTE 15.500 4,78% PC o EXIGIBLE C/P 9.500 2,93%

Deudas E.C.c/p 1.500

Realizable 15.000 Proveedores 7.500

Clientes p.fact. 5.000 H.P.Acre.C.f. 500

Clientes 10.000

Disponible 500

Caja 500

TOTAL ACTIVO 324.000 100% TOTAL PASIVO 324.000 100%

ANALISIS FINANCIERO a cortoplazo

FM= AC-PC= 15.500-9.500= 6.000

FM= Capitales permanentes- ANC= (4.500+310.000) -308.500= 6.000

LIQUIDEZ= AC/PC= 15.500/9.500= 1,63 (1,5-2)

TESORERÍA= (Disponible+Realizable)/Ex.c/p= 15.500/9.500= 1,63 (0,75-1)

DISPONIBILIDAD= Disponible/Ex.c/p= 500/9.500=0,05 (0,1-0,3)

ANALISIS FINANCIERO a largo plazo

GARANTÍA= AT/Ex.Total= 324.000/(310.000+9.500)= 1,01 (1,5-2,5)

ENDEUDAMIENTO= Exig.Total/(Neto+Pasivo)= (319.500/324.000)= 0,98 (Max 0,5)

APALANCAMIENTO= Exig.Total/Neto= (319.500)/4.500= 71 (Max.1)

CALIDAD DE LA DEUDA= Ex. c/p/ Ex.Total= 9.500/(319.500)= 0,03 (Max 0,5)

AUTONOMÍA FINANCIERA= R.Propios/Ex.Total= 4.500/319.500=0,01 (>1)

21. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

CONCLUSIÓN ANÁLISIS FINANCIERO

La empresa en el corto plazo presenta una situación desahogada, y no tendrá problemas de

liquidez de aquí a un año, a la vista de que el AC(4,78%) cubre de sobra el PC(2,93%).Igualmente

obtenemos dicho análisis del FM que resulta positivo.

Sin embargo el AC está concentrado en la partida de Clientes, es decir facturas pendientes de

cobro y albaranes pendientes de facturar. Esto refleja un elevado periodo medio de cobro a

clientes que la empresa debería intentar acortar, generando más liquidez en caja o bancos,

mejorando asi la ratio de disponibilidad y tratando de obtener mayor rentabilidad a sus recursos

ociosos en el cortoplazo.

En el largo plazo, la situación cambia ya que la empresa presenta una situación arriesgada de

solvencia, a la vista de la ratio de garantía con un valor de 1. Esta ratio debiera de mejorarse

elevando su valor.

Ademas la situación de endeudamiento no es la recomendable ya que se está financiándose en

exceso con recursos ajenos (98%) y por ello apenas tiene autonomia financiera ya que la ratio

arroja un valor por debajo del recomendado y próximo a cero.

Esta situación debería tenerse en cuenta por la empresa y tomar las medidas necesarias que

mejoren su nivel de endeudamiento, autonomia financiera y solvencia a largo plazo.

Una posibilidad sería solicitar mediante una ampliación de capital recursos propios a los

accionistas y reducir el préstamo empresarial a largo plazo.Tambien debería mantener una política

de dotación de reservas para futuros ejercicios .

ANALISIS ECONÓMICO

No considerando impuestos ya que el enunciado no nos aporta datos, es decir el BN coincide

con el BAT:

RE= BAITx 100/ ACTIVO TOTAL = 23.200 x 100/324.000=7,16%

De 100 euros de capitales invertidos la empresa obtiene 7,16 de BAIT.

Hay que calcular el BAIT:

BAT= BAIT- INTERESES es decir, BAIT= BAT + intereses= 1.500 + 21.700 = 23.200 €

INTERESES = 7% DE 310.000= 21.700 €

BAT= BN

RF= BN x 100/ Recursos Propios= 1.500 x 100/4.500= 33,33%

De cada 100 euros de recursos propios la empresa obtiene 33,33 euros de beneficio neto .

El análisis al que nos llevan estos datos es el sigueinte:

La empresa está obteniendo una alta rentabilidad financiera (33,33%)a los recursos propios, pero

es a costa de un excesivo endeudamiento(98%) y por tanto el efecto apalancamiento , mas alla de

ser positivo , ha llevado a la empresa a un gran desequilibrio financiero. Por otro lado, la

22. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

rentabilidad económica que obtiene a los capitales invertidos es del 7,16% y el coste financiero

del prestamo empresarial es del 7% , es decir, debiera obtener mayor rentabilidad económica .

Si aumentan los rercursos propios la rentabilidad financiera disminuiría pero la empresa

conseguiria mejorar su solvencia a largo plazo y su continuidad.

SOLUCIÓN EJERCICIO 14: SEPTIEMBRE 2013

ACTIVO PASIVO + NETO

ACTIVO NO CORRIENTE 3.000 41,38% NO EXIGIBLE o NETO 1.300 17,93%

Inmov. Material 3.000 Capital 800

Terrenos 500 Rtdos,pendientes 500

Construcciones 2.000

Maquinaria 1.500

Am.Ac.In.Mat. (1.000)

ACTIVO CORRIENTE 4.250 58,62% PASIVO NO CORRIENTE 4.600 63,45%

Existencias 1.000 Deudas E.C. l/p 4.600

Mercaderias 500

Prod.en curso 500

Realizable 1.750

Clientes

Disponible 1.500

Bancos PASIVO CORRIENTE 1.350 18,62%

Deudas E.C.c/p 1.000

Proveedores 350

TOTAL ACTIVO 7.250 100% TOTAL PASIVO +NETO 7.250 100%

ANALISIS FINANCIERO a cortoplazo

FM= AC-PC= 4.250-1.350= 2.900

FM= Capitales permanentes- ANC= (1.300+4.600) -3.000= 2.900

LIQUIDEZ= AC/PC= 4.250/ 1.350= 3,15 (1,5-2)

TESORERÍA= (Disponible+Realizable)/Ex.c/p= (1750+ 1500) / 1.350= 2,41 (0,75-1)

DISPONIBILIDAD= Disponible/Ex.c/p= 1.500/1.350= 1,11 (0,1-0,3)

ANALISIS FINANCIERO a largo plazo

GARANTÍA= AT/Ex.Total= 7.250/(4.600+ 1.350)= 1,22 (1,5-2,5)

ENDEUDAMIENTO= Exig.Total/(Neto+Pasivo)= (4.600+ 1.350)/7.250= 0,82 (Max 0,5)

23. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

APALANCAMIENTO= Exig.Total/Neto= (4.600 + 1.350)/1.300= 4,58 (Max.1)

CALIDAD DE LA DEUDA= Ex. c/p/ Ex.Total= 1.350/5.950= 0,23 (Max 0,5)

AUTONOMÍA FINANCIERA= R.Propios/Ex.Total= 1300/5.950= 0,221 (>1)

CONCLUSIÓN ANÁLISIS FINANCIERO

En el corto plazo la empresa presenta una situación muy desahogada de liquidez, tal y como se

desprende de su FM positivo y su ratio de Tesoreria(por encima del valor recomendado) lo cual la

lleva a tener un execso de recursos ociosos en el corto plazo, que debe reducir obteniendo así una

mayor rebtabilidad a los capitales invertidos. Sólo con el disponible ya tiene recursos para atender

el PC. e incluso le sobra.

Por tanto la empresa debiera de reducir el plazo de cobro a clientes y las existencias en almacén..

Aplicar parte del disponible en inversiones transitorias que generen rentabilidad asi como el resto

de liquidez que se genera al acortar los periodos medios de cobro y de fabriccaión.

En el largo plazo la empresa presenta una situación financiera un poco ajustada, ya que la ratio de

Garantía se haya por debajo del valor recomendado. Además tiene un excesivo endeudamiento ya

que el 82% de los recursos financieros son ajenos siendo en su mayoria en el largo plazo.De iguial

forma esto hace que el coeficiente de apalancamiento (4,58) exceda del valor recomendado lo cual

significa que las deudas suponen 4,58 veces el neto patrimonial o recursos propios, situacion mala

desde el punto de vista de autonomia financiera de la empresa.

A la vista del análisis sería recomendable que la empresa redujera su endeudamiento en el largo

plazo y para ello podría generar mas liquidez en su Activo corriente y cancelar parte de esas

deudas. De esta forma dejaría de tener recursos ociosos, menores costes financieros mejorando su

rentabilidad y reduciendo su endeudamiento,mejorando su posicion financiera y económica.

ANALISIS ECONÓMICO

Suponemos que l beneficio pendiente de repartir es neto .Al no tener datos de impuestos e

intereses financieros analizamos la retabilidad considerando que el BAIT coincide con el

BN.

RE= BAITx 100/ ACTIVO TOTAL = 1.500 x 100/7.250= 20,68%

De 100 euros de capitales invertidos la empresa obtiene 20,68% de BAIT.

RF= BN x 100/ Recursos Propios= 1.500 x 100/1.300= 115,39%

De cada 100 euros de recursos propios la empresa obtiene 115,39 euros de beneficio neto .

La elevada rentabilidad financiera obtenida es a costa de un execso de endeudamiento que pone

en peligro la continuidad y solvencia de la empresa. Por tanto las medidas recomendadas, haría

disminuir dicha rentabilidad pero posicionarian a la empresa en una situacion de estabilidad

financiera sin arriesgar su continuidad.

La rentabilidad económica entendemos que estaria pro encima del coste de financiación,(dato éste

que no se aporta)

24. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN EJERCICIO 15: SEPTIEMBRE 2015

ACTIVO PASIVO + NETO

ACTIVO NO CORRIENTE 10.000 68,03% NO EXIGIBLE o NETO 7.350 50%

Inmov. Material 10.000

Construcciones 10.000

Maquinaria 4.000

Am.Ac.In.Mat. (4.000)

ACTIVO CORRIENTE 4.700 31,97% PASIVO NO CORRIENTE 3.675 25%

Existencias 2.500

Realizable 1.000

Disponible 1.200

PASIVO CORRIENTE 3.675 25%

TOTAL ACTIVO 14.700 100% TOTAL PASIVO +NETO 14.700 100%

ANÁLISIS FINANCIERO

SOLVENCIA A CORTO PLAZO

FONDO DE MANIOBRA

FM= AC – PC = 4.700-3.675 = 1.025. (Positivo)

FM= CP – ANC = (7.350 +3.675)- 10.000= 1.025 (Positivo)

RATIOS

SOLVENCIA c/p o LIQUIDEZ = AC/PC =4.700/3.675 = 1,27 (1,5-2)

TESORERIA= ( D+Re)/ Exigible c/p o PC = (1.000 + 1.200)/3,675 = 0,60 (0,75-1)

DISPONIBILIDAD = D/Exig,c/p o PC = 1.200/3.675 = 0,32 (0,1-030)

25. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

ENDEUDAMIENTO Y SOLVENCIA A LARGO PLAZO

RATIOS

GARANTÍA= AT/ EX.TOTAL= 14.700/7.350 = 2 (1,5-2)

ENDEUDAMIENTO = EXG.TOTAL/ Neto + Pasivo = 7.350/14.700 =0,50 (Max. 0,5)

COEFICIENTE APALANCAMIENTO = Exig.total/neto = 7.350/7.350= 1 (Max. 1)

CALIDAD DEUDA = Exi.c/p / Exg.Total = 3.675 /7.350 = 0,50 (< 1)

AUTONOMÍA FINANCIERA= NP/ EX.TOTAL=7.350/7.350 = 1 (>1)

CONCLUSIONES:

La empresa en el corto plazo presenta una buena situación de solvencia, tal y como

refleja su FM positivo, lo cual significa que no tendrá problemas para atender sus

obligaciones de deuda de aquí a un año.

Podría mejorarse esta situación , si aumentase el valor del realizable disminuyendo

las existencias, es decir, reducir los plazos de duración de las existencias en

almacen: dar salida a producto acabado (política comercial de ventas), reducir plazos

de producción(Producto semiterminado), …..De esta forma la ratio de Tesoreria

podría mejorarse elevando su valor y que pudiera atender el exigible a corto plazo

con el realizable y disponible.

En el largo plazo la situación de solvencia es buena, arroja un valor de grantía de 2 ,

lo cual la aleja de una situacion de quiebra, pudiendo afrontar sus deudas de forma

solvente ya que el total de activo supone el doble del valor de las deudas totales.

El nivel de endeudamiento es adecuado financiandose al 50% con recursos propios y

ajenos, además la calidad de la deuda es buena ya que del total del exigible el 50%

es a corto plazo.

Igualmente la empresa tiene una situación adecuada de autonomía financiera , ya

que los recursos propios representan el 100% de las deudas, es decir se financia al

50% con recursos propios.. La empresa podria mejorar esta ratio elevando el nivel

de recursos propios respecto del de recursos ajenos(Beneficios futuros dotar

reservas).

26. Soluciones ejercicios UD 12 Análisis de balances

3ª Evaluación

SOLUCIÓN EJERCICIO 16:JUNIO 2015

ACTIVO PASIVO + NETO

NO EXIGIBLE o NETO 110 47,83%

Capital 36,67

Reservas 73,33

ACTIVO CORRIENTE 230 PASIVO NO CORRIENTE 50 21,74%

Existencias 125 54,34% Deudas E.C. L/P 50

Realizable 45 19,57%

Disponible 60 26,09 % PASIVO CORRIENTE 70 30,43 %

Proveedores 70

TOTAL ACTIVO 230 100% TOTAL PASIVO +NETO 230 100%

ANÁLISIS FINANCIERO

SOLVENCIA A CORTO PLAZO

FONDO DE MANIOBRA

FM= AC – PC = 230-70 = 160. (Positivo)

FM= CP – ANC = (110 +50)- 0= 160 (Positivo)

RATIOS

SOLVENCIA c/p o LIQUIDEZ = AC/PC =230/70 = 3,3 (1,5-2)

TESORERIA= ( D+Re)/ Exigible c/p o PC = (60 + 45)/70 = 1,5 (0,75-1)

DISPONIBILIDAD = D/Exig,c/p o PC = 60/70 = 0,86 (0,1-030)