Resumen Unidad 1 - SIC

•

18 likes•38,401 views

Las 3 oraciones resumen lo siguiente: 1) La contabilidad es parte del sistema de información de una organización y procesa datos sobre el patrimonio para generar informes. 2) Recolecta datos de operaciones comerciales, los registra en libros contables usando el método de partida doble y emite informes internos y estados financieros externos. 3) Sirve para ordenar datos, analizar e interpretar la información, y proveer informes a los administradores y terceros para la toma de decisiones.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Resumen Unidad 1 - SIC

Similar to Resumen Unidad 1 - SIC (20)

More from maricel

More from maricel (20)

Resumen Unidad 1 - SIC

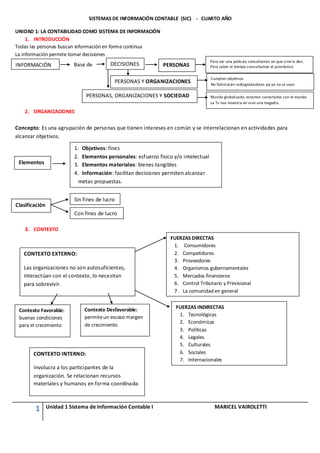

- 1. SISTEMAS DE INFORMACIÓN CONTABLE (SIC) - CUARTO AÑO UNIDAD 1: LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN 1. INTRODUCCIÓN Todas las personas buscan información en forma continua La información permite tomar decisiones Para ver una película consultamos en que cine la dan. INFORMACIÓN Base de DECISIONES PERSONAS Para saber el tiempo consultamos el pronóstico las Cumplen objetivos PERSONAS Y ORGANIZACIONES No fabricarán radiograbadores pq ya no se usan PERSONAS, ORGANIZACIONES Y SOCIEDAD Mundo globalizado, estamos conectados con el mundo. La Tv nos muestra en vivo una tragedia 2. ORGANIZACIONES Concepto: Es una agrupación de personas que tienen intereses en común y se interrelacionan en actividades para alcanzar objetivos. 1. Objetivos: fines 2. Elementos personales: esfuerzo físico y/o intelectual Elementos 3. Elementos materiales: bienes tangibles 4. Información: facilitan decisiones permiten alcanzar metas propuestas. Sin fines de lucro Clasificación Con fines de lucro 3. CONTEXTO FUERZAS DIRECTAS 1. Consumidores CONTEXTO EXTERNO: 2. Competidores 3. Proveedores Las organizaciones no son autosuficientes, 4. Organismos gubernamentales interactúan con el contexto, lo necesitan 5. Mercados financieros para sobrevivir. 6. Control Tributario y Previsional 7. La comunidad en general Contexto Desfavorable: FUERZAS INDIRECTAS Contexto Favorable: permite un escaso margen 1. Tecnológicas buenas condiciones 2. Económicas para el crecimiento de crecimiento 3. Políticas 4. Legales 5. Culturales CONTEXTO INTERNO: 6. Sociales 7. Internacionales Involucra a los participantes de la organización. Se relacionan recursos materiales y humanos en forma coordinada. 1 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 2. 4. ADMINISTRACIÓN DE LAS ORGANIZACIONES Funciones de la Administración 1. Planeamiento: metas y recursos 2. Organización: Establece jerarquías y responsabilidades 3. Dirección: Guía para desarrollar actividades y cumplir metas 4. Control: verifica tareas y utilización de recursos División del trabajo 1. División Horizontal: Divide el trabajo en tareas (compras, ventas etc.) 2. División Vertical: Genera una estructura jerárquica. Esta estructura se denomina PIRAMIDE ORGANIZACIONAL NIVEL SUPERIOR O ESTRATÉGICO Elabora políticas y estrategias Determina objetivos Las decisiones afectan a toda la organización. En este nivel: presidente, el directorio, el gerente general Necesitan INFORMACIÓN para la elaboración de políticas y estrategias. NIVEL SUPERIOR O ESTRATÉGICO NIVEL MEDIO O TÁCTICO Coordina actividades del Nivel Operativo, decide sobre bienes y servicios que se producen. Las decisiones afectan a un área específica. NIVEL MEDIO O En este nivel: gerentes de producción. De administración, de ventas TÁCTICO La INFORMACIÓN está destinada al control de la gestión operativa NIVEL OPERARIO Realiza en forma eficaz bienes o/y servicios Realiza tareas programadas por el Nivel Medio El margen de decisiones es escaso NIVEL OPERARIO En este Nivel: operarios, empleados, administrativos, vendedores. La INFORMACIÓN se necesita para saber cómo debe realizar la actividad que desarrolla o el servicio que presta 2 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 3. 5. LA EMPRESA COMO ORGANIZACIÓN Y COMO FACTOR DE PRODUCCIÓN La actividad económica siempre tuvo como finalidad la producción de bienes y servicios para la satisfacción de las necesidades. La actividad productiva está a cargo de las empresas EMPRESA FACTORES DE PRODUCCIÓN Son organizaciones económicas que 1. Naturaleza coordinan los Factores de Producción para 2. Capital elaborar bienes y servicios, venderlos y 3. Trabajo obtener ganancias. 4. Actitud empresarial AGENTES ECONÓMICOS SECTORES DE LA ECONOMÍA 1. Familias 1. Actividad primaria: agricultura, pesca y minería) 2. Empresas 2. Actividad Secundaria: Industria 3. Sector Público 3. Actividad Terciaria: Servicios y Comercio CLASES DE EMPRESAS 1. Empresas Productivas: – Extractivas, por ej. Petroleras – Rurales: agrícola ganadera – Industriales: metalúrgica 2. Empresas Comerciales: Supermercados, librerías 3. Empresas de Servicios: Turismo, publicidad, telefónica, transporte 6. LA INFORMACIÓN EN LAS ORGANIZACIONES Las organizaciones cuentan con su administración ejercida por Propietarios, socios y Gerentes que necesitan INFORMACIÓN para tomar continuamente DECISIONES que les permita alcanzar sus objetivos. LA INFORMACIÓN Son datos que facilitan la toma de decisiones y permiten el seguimiento de las metas DEBE SER OPORTUNA: disponible en el momento que deba ser utilizada DEBE TENER CERTEZA: ser cierta DEBE SER ÚTIL: para cada nivel de la Organización DEBE SER COMPLETA: para cubrir necesidades DEBE SER CONFIABLE: desde la captación de datos, procesamiento y salida de informes 3 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 4. INFORMACIÓN REQUIERE: Captación Proceso Transmisión Interpretación DECISIONES PROCESO PARA LA Son medios para conseguir resultados o solucionar problemas TOMA DE DECISIONES 1. Identificar el problema TIPO DE DECISIONES 2. Resolver el problema 1. Programables: son tomadas por el 3. Decisión final Nivel Operativo 2. No Programables: Son tomadas por niveles superiores y tácticos BÚSQUEDA Y OBTENCIÓN DE LA INFORMACIÓN Para obtener información la organización deberá crear un SISTEMA DE INFORMACIÓN SISTEMA Conjunto de reglas y procedimientos Conjunto organizado de cosas para cumplir un objetivo CONCEPTO DE SISTEMA REFERIDO A LAS ORGANIZACIONES Conjunto organizado de partes diferentes entre sí, que cumpliendo una función determinada e interactuando con los demás permiten alcanzar el objetivo fijado Funcionamiento del Sistema Datos y elementos para realizar las actividades (bienes, ENTRADAS recursos humanos, tecnología) PROCESOS Actividades de transformación para obtener un producto SALIDAS Resultados obtenidos – bienes, servicios, metas RETROALIMENTACIÓN Se comparan los objetivos con los resultados obtenidos 4 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 5. CARATERÍSTICAS DEL SISTEMA 1. Confiabilidad: mejoran los resultados 2. Aceptabilidad: por usuarios internos o externos 3. Economía: Los Beneficios deben ser mayor que los Costos 4. Flexibilidad: adaptarse a los cambios 5. Oportunidad: Deben ser oportunos, obtenerse en tiempo y forma LA ORGANIZACIÓN ANALIZADA COMO SISTEMA Abierto: interactúa con el entorno Dinámico: Los elementos están en permanente relación Autónomo: utiliza sus recursos Cambiante: puede modificarse por influencias del entorno 7. SISTEMA DE INFORMACIÓN UN SISTEMA DE INFORMACIÓN Comprende Un conjunto de procedimientos Integrado por Captación Procesamiento Elaboración Comunicación De Datos e informes Según Demandas de usuarios Internos y externos FASES PREVIAS A SU CREACIÓN Se hacen interrogantes: 1. Definir Necesidades 2. Análisis de datos 3. Procesamiento de datos 4. Elaboración de informes 5 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 6. LOS COMPONENTES DEL SISTEMA DE INFORMACIÓN SON: 1. Captación: Obtención de datos en el ambiente interno y externo de la organización. 2. Almacenamiento: Guardar Información 3. Procesamiento: Se transforma el dato en información 4. Producción de Informes: con las datos procesados se elaboran los informes para usuarios internos y externos Se obtienen los datos necesarios para la organización, se almacenan y se procesan para poder realizar los informes. Con estos informes se controlan resultados y se verifica si los objetivos propuestos son alcanzados, todo esto vuelve a convertirse en datos (retroalimentación) ELEMENTOS DEL SISTEMA DE INFORMACIÓN 1. Personal responsable (recopilación, procesamiento y almacenamiento) 2. Equipos (recopilación, procesamiento y almacenamiento) 3. Formularios, registros, discos que guarden la información 4. Canales de comunicación entre el emisor y los usuarios 8. DIFUNDIR LA INFORMACIÓN La comunicación tiene como objetivo difundir la información. El proceso de comunicación 1. EMISOR: busca transmitir la información 2. MENSAJE: información que se transmite 3. RECEPTOR: recibe el mensaje FORMAS DE REGISTRAR UN MENSAJE 1. ESCRITO: medio de prueba indiscutible, disminuye la posibilidad de ruidos 2. VERBAL: favorece la comunicación, es más directo y permite aclarar dudas. Existe la posibilidad de ruidos 3. GESTUAL: gestos, posiciones y movimientos del cuerpo que benefician o perturban la comunicación RETROALIMENTACIÓN Se produce cuando la información SALE del RECEPTOR para VOLVER al EMISOR comunicándole como se ejecutó el mensaje (le cuenta que hizo) 6 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 7. 9. UTILIZACIÓN DE LA INFORMACIÓN Y LOS MEDIOS DE COMUNICACIÓN SOCIAL COMO INSTRUMENTO RETROALIMENTACIÓN DECISIÓN VENTAJAS 1. Tareas con rapidez 2. Información en forma inmediata 3. Al contar con toda la información facilita la toma de decisiones USO DE COMPUTADORA 4. Reduce la posibilidad de errores DESVENTAJAS 1. Marginación de quienes no tienen los conocimientos 2. El personal tiene que actualizarse en forma constante 3. Por los cambios acelerados de la tecnología las máquinas se vuelven anticuadas (obsoletas) en un corto tiempo 4. Reduce la posibilidad de errores 10. LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN La Contabilidad es una parte del Sistema de Información de la empresa ENTRADAS: datos de operaciones de la empresa que se obtienen de los documentos comerciales (facturas de venta y de compra, recibos de alquiler o de sueldos, boleta de depósito) 7 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 8. PROCESAMIENTO DE DATOS: Reconocimiento: de las operaciones en cada documento Clasificación: de los documentos según la operación Identificación: de las cuentas que intervienen en el registro Registración: en los libros contables Comprobación: del cumplimiento del método de la partida doble Almacenamiento: en fichas o recursos que permita acceder a esa información SALIDAS: Emisión de informes destinados a usuarios internos y externos FUNCIONES BÁSICAS DE LA CONTABILIDAD 1. Ordenar datos 2. Análisis e interpretación 3. Informes para usuarios internos y externos INFORMES DE USO INTERNO INFORMES PARA USO EXTERNO El sistema contable brinda a los Informes contables denominados Estados administradores información histórica e Contables información con proyección a futuro CONCEPTO DE CONTABILIDAD La Contabilidad es una disciplina técnica que se ocupa del procesamiento de datos sobre el Patrimonio y su evolución, generando información para la toma de decisiones de administradores y para usuarios externos NUEVO MARCO CONCEPTUAL DE LA CONTABILIDAD Como sistema incluye Metodología para la captación de datos Teneduría de libros Análisis e interpretación de la información 8 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI

- 9. COMPONENTES BÁSICOS DE UN SISTEMA CONTABLE 1. Normas Legales y Profesionales Vigentes 2. Recursos: elementos que se usan para la captación y procesamiento de datos Documentos Comerciales Los libros de Contabilidad Nuevas Tecnologías Información proveniente del contexto 3. Método: El de la “Partida Doble” 4. Medios: instrumentos elegidos para hacer la registración (manuales o en la computadora) CICLO OPERATIVO DE LA EMPRESA Conjunto de actividades para alcanzar sus objetivos EMPRESA COMERCIAL EMPRESA INDUSTRIAL 1. COMPRAS 1. COMPRAS 2. PAGOS 2. PAGOS 3. FABRICACIÓN DEL PRODUCTO 3. VENTAS 4. VENTAS 4. COBROS 5. COBROS REGISTRO DE LAS OPERACIONES BÁSICAS DE UN CICLO OPERATIVO PROCESO MANUAL 1. DOCUMENTOS COMERCIALES 2. ASIENTOS EN EL LIBRO DIARIO 3. MAYORIZACIÓN 9 Unidad 1 Sistema de Información Contable I MARICEL VAIROLETTI