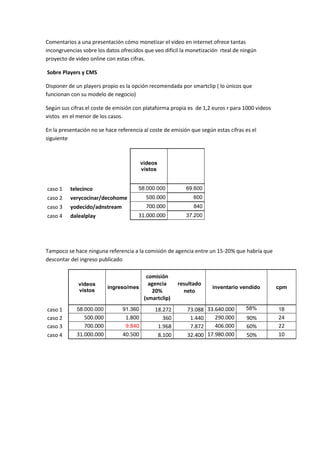

1. Comentarios a una presentación cómo monetizar el video en internet ofrece tantas incongruencias sobre los datos ofrecidos que veo difícil la monetización rteal de ningún proyecto de video online con estas cifras.<br /> Sobre Players y CMS<br />Disponer de un players propio es la opción recomendada por smartclip ( lo únicos que funcionan con su modelo de negocio)<br />Según sus cifras el coste de emisión con plataforma propia es de 1,2 euros r para 1000 videos vistos en el menor de los casos.<br />En la presentación no se hace referencia al coste de emisión que según estas cifras es el siguiente<br />videos vistos caso 1telecinco58.000.00069.600caso 2verycocinar/decohome500.000600caso 3yodecido/adnstream700.000840caso 4dalealplay31.000.00037.200<br />Tampoco se hace ninguna referencia a la comisión de agencia entre un 15-20% que habría que descontar del ingreso publicado<br />videos vistosingreso/mescomisión agencia 20% (smartclip)resultado netoinventario vendidocpmcaso 158.000.00091.36018.27273.08833.640.00058%18caso 2500.0001.8003601.440290.00090%24caso 3700.0009.8401.9687.872406.00060%22caso 431.000.00040.5008.10032.40017.980.00050%10<br />El cálculo de coste de ancho de banda no es realista ya que estas compañías trabajan con costes por debajo de 0,10 euros Gb transferido.Pero haciendo un cálculo de coste con las cifras ofrecidas para streaming (hemos usado la calculadora de costes que hemos desarrollado en prisacom ) y además hemos incluido el coste de conversión de archivos (digitalización) 0,5 euros cada 1000 videos<br />Como vemos el resultado operativo es negativo en cada uno de los casos suponiendo que el ingreso total es el reflejado en el documento<br />videos vistoscpmcoste gbingreso estimado una posición (inventario x cpm)coste digitalización 0,5 e x 1000coste real streaming a 512kbscoste tratamiento y emisiónresultadocaso 158.000.000180,12605.52029.00076.464,83105.465-32.377 caso 2500.000240,256.9602502.288,002.538-1.098 caso 3700.000220,148.93235010.776,0011.126-3.254 caso 431.000.000100,13179.80015.50073.791,0089.291-56.891 <br />Con este análisis he querido dejar claro que las presentaciones comerciales que presentan cifras parciales (no se especifica si el ingreso es total o solo lo ofrecido por smartclip) en cuyo caso habría que saber si las cifras de inventario y CPM son también relativas <br />Además se ofrecen cifres alejadas de la realidad de mercado (como en el caso del coste de streaming)<br />Disponer de un player propio supone soportar gastos de streaming conversión de formatos almacenamiento (hosting) que hacen difícil la viabilidad del proyecto según las cifras de ingresos ofrecidas.<br />Quiero dejar claro que en prisacom trabajamos con smartclip y en ningún caso estos comentarios quieren suponer un ataque a su modelo de negocio.<br />