Biweekly Financial Commentary 08 03 24

- 1. Seng Heng Bank – Center for Investment and Risk Analytics

誠興銀行 – 投資及風險研究中心

投資新思維

刊登日期 :二零零八年三月二十四日(市民日報)

作者為誠興銀行投資及風險研究中心分析師黃碩東

衍生工具之運用

由於美國次按風暴繼續擴散,加上市場擔心因國內通脹高企政府會加大宏

調力度,令港股近期只有波幅,沒升幅。在這樣的市況中突顯了風險控制的重要

性,本文將簡單介紹不同的金融衍生工具及如何適當運用以減低風險。

期指

衍生工具的特性是其價格是取決予與其掛鈎的資產。一般人聽到衍生工具

這字便會聯想到高風險。這可能是由於過往有很多談及金融市場的電視劇,那些

抄賣衍生工具的主角大多數都會落得破產或跳樓的下場。而劇中主角所運用的衍

生工具大多數是恆生指數期貨(FUTURES)。期指的特性是槓桿比率大,以恆指

期貨為例,合約為$50一點,以恆指22,000點計算,一張合約為$1,000,000。港

交所將會在有需要時調整合約按金,例如現時波幅巨大,買/賣家需以$175,000

作為按金才可買入/沽出一張合約,槓桿比率約為6倍,即指數上升/下跌1%,

買家便會賺取/損失6%的本金(買入合約)。因為期指操作簡單,而看對市況

時可於短時間內獲得巨利,所以吸引不少投機者的參與,但最終能在期指市場上

獲利的有多少?單邊買賣期指實與賭博無異,由於其槓桿效應,當參與者看錯方

向時,需要承受極大的心理壓力。於1995年,歷史悠久的英國霸菱銀行就是

因為其交易員Nick Leeson抄輸期指而令銀行破產,而近期法興銀行交易員也是違

- 4. 圖二 正股+沽出認購期權盈虧圖

只買正股

打和點:買入

股價-期權金

行使價

認股証

對於有買賣港股之投資者應該不會對認股証陌生,其實認股証即是期權,

但認股証投資者只可買入認購期權或認沽期權,賣出方為發行商。而認股証到期

時是以現金結算的,並不如期權般交收股票 。如上文所說沽方會承擔無限風險,

所以其實發行商是會買入正股作對沖之用。說到認股証便不能不題及引伸波幅。

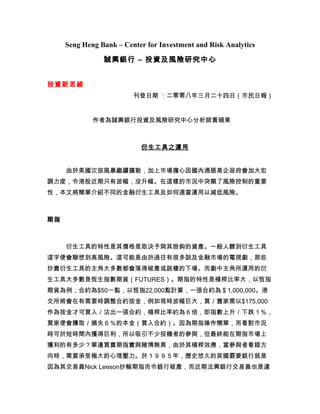

引伸波幅是決定認股証(或期權)之價格的重要原素,在其他數值相同之情況下,

引伸波幅越高即代表認股証越貴。從圖三可見恆指的歷史與引伸波幅, 通常於大

市急跌時,引伸波幅便會大幅上升(8月,1月及3 月),而於除後大市回升時便會下

降,所以在認股証之引伸波幅極高時購入是十分不智,因為就算投資者看對方向,

由於引伸波幅回落,認股証之價格可能不升反跌。這也說明為可認股証發行商的

利潤十分豐厚,因為他們可以以高價賣給投資者而在低價買回。

- 5. Seng Heng Bank – Center for Investment and Risk Analytics

誠興銀行 – 投資及風險研究中心

圖三 , 恆指歷史與引伸波幅

80.0% 34000

70.0% 32000

60.0% 30000

50.0% 28000

40.0% 26000

30.0% 24000

20.0% 22000

10.0% 20000

0.0% 18000

5/7/2007 6/7/2007 7/7/2007 8/7/2007 9/7/2007 10/7/2007 11/7/2007 12/7/2007 1/7/2008 2/7/2008 3/7/2008

歷史波幅 認購期權引伸波幅 認沽期權引伸波幅 恆生指數

總結

運用衍生工具的精要是用予減低風險,並非用於單邊賭博。但普通投資者

大多數是用於後者。由於風險無限的關係,加上市況十分波動,投資者實不應參

與買賣期指,而認股証由於投資者最多只會損失本金,但宜少注宜情。至於期權,

則可運用期權組合用作減低風險之用。最後參與衍生工具之投資者請緊記 [風險控

制,量力以為]。