Jornad ProAC - Camila Alves - Jul 2014 - Cemec

•

0 gostou•342 visualizações

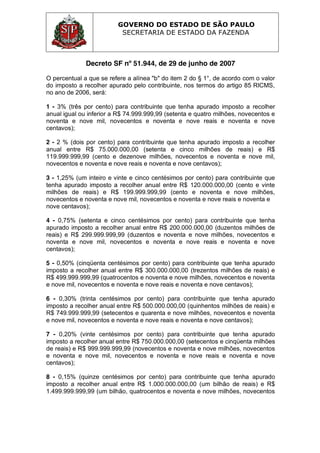

Este decreto estabelece diferentes percentuais de desconto no imposto a recolher pelos contribuintes em São Paulo em 2007, variando de 3% a 0,038% de acordo com o valor do imposto apurado em 2006, estabelecendo 11 faixas de valores.

Recomendados

Mais conteúdo relacionado

Destaque

Destaque (20)

Semelhante a Jornad ProAC - Camila Alves - Jul 2014 - Cemec

Semelhante a Jornad ProAC - Camila Alves - Jul 2014 - Cemec (11)

Mais de Cultura e Mercado

Mais de Cultura e Mercado (20)

Jornad ProAC - Camila Alves - Jul 2014 - Cemec

- 1. GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE ESTADO DA FAZENDA Decreto SF nº 51.944, de 29 de junho de 2007 O percentual a que se refere a alínea "b" do item 2 do § 1°, de acordo com o valor do imposto a recolher apurado pelo contribuinte, nos termos do artigo 85 RICMS, no ano de 2006, será: 1 - 3% (três por cento) para contribuinte que tenha apurado imposto a recolher anual igual ou inferior a R$ 74.999.999,99 (setenta e quatro milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 2 - 2 % (dois por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 75.000.000,00 (setenta e cinco milhões de reais) e R$ 119.999.999,99 (cento e dezenove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 3 - 1,25% (um inteiro e vinte e cinco centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 120.000.000,00 (cento e vinte milhões de reais) e R$ 199.999.999,99 (cento e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 4 - 0,75% (setenta e cinco centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 200.000.000,00 (duzentos milhões de reais) e R$ 299.999.999,99 (duzentos e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 5 - 0,50% (cinqüenta centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 300.000.000,00 (trezentos milhões de reais) e R$ 499.999.999,99 (quatrocentos e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 6 - 0,30% (trinta centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 500.000.000,00 (quinhentos milhões de reais) e R$ 749.999.999,99 (setecentos e quarenta e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 7 - 0,20% (vinte centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 750.000.000,00 (setecentos e cinqüenta milhões de reais) e R$ 999.999.999,99 (novecentos e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 8 - 0,15% (quinze centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 1.000.000.000,00 (um bilhão de reais) e R$ 1.499.999.999,99 (um bilhão, quatrocentos e noventa e nove milhões, novecentos

- 2. GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE ESTADO DA FAZENDA e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 9 - 0,10% (dez centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 1.500.000.000,00 (um bilhão e quinhentos milhões de reais) e R$ 2.499.999.999,99 (dois bilhões, quatrocentos e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 10 - 0,06% (seis centésimos por cento) para contribuinte que tenha apurado imposto a recolher anual entre R$ 2.500.000.000,00 (dois bilhões e quinhentos milhões de reais) e R$ 3.999.999.999,99 (três bilhões, novecentos e noventa e nove milhões, novecentos e noventa e nove mil, novecentos e noventa e nove reais e noventa e nove centavos); 11 - 0,038% (trinta e oito milésimos por cento) para contribuinte que tenha apurado imposto a recolher anual igual ou superior a R$ 4.000.000.000,00 (quatro bilhões de reais).” (NR). Artigo 2° - Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de julho de 2007. Palácio dos Bandeirantes, 29 de junho de 2007 JOSÉ SERRA Mauro Ricardo Machado Costa Secretário da Fazenda Aloysio Nunes Ferreira Filho Secretário-Chefe da Casa Civil