Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Echos finances #14

Similaire à Echos finances #14 (20)

Plus de senmfb

Plus de senmfb (14)

Echos finances #14

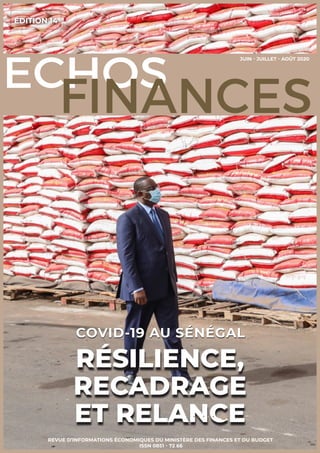

- 1. ÉDITION 14 REVUE D’INFORMATIONS ÉCONOMIQUES DU MINISTÈRE DES FINANCES ET DU BUDGET ISSN 0851 - 72 66 RÉSILIENCE, RECADRAGE ET RELANCE COVID-19 AU SÉNÉGAL JUIN - JUILLET - AOÛT 2020

- 2. 2 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 ECHOSFINANCES Président Comité de pilotage Abdoulaye SAMB, SG MFB Directeur de publication Ballé PREIRA, Conseiller technique, Coordonnateur de la Cellule de Communication du MFB Abdou Karim SOCK, ACP Conseil Économique Social et Environnemental Ismaïla SOUMARÉ, ChefdeDivisiondelaDocumentation,Directionde l’AdministrationetduPersonnel/DirectionGénéraleduBudget Amadou Hafaz DIOP, Cellule de Communication Mansour SARR, Cellule de Communication Ange Constantin MANCABOU, Coordinateur Direction Générale du Secteur Financier et de la Compétitivité Mbaye THIAM, Cellule de Communication Mbaye SARR, Cellule de Communication Gnoula DIALLO, Cellule de Communication El Hadj Malick GUEYE, Cellule de Communication Saliou FALL, Cellule de Communication Mamadou SARR, Économiste, Expert en Commerce et Développement International Papa CISSÉ, Expert Financier / Observatoire de la Qualité des Services Financiers (OQSF) Dr Aliou DIOP, Chef de la Division Établissements de Cédits et SFD / Observatoire de la Qualité des Services Financiers (OQSF) Abdou FALL, Conseiller Technique du Directeur Général du Budget / Coordonateur de la Cellule de Suivi et de Synthèse / Direction Générale du Budget Mamadou Habib NDAW, Secrétaire Exécutif / Observatoire de la Qualité des Services Financiers (OQSF) Bureau Communication et Qualité de la DIRECTION GÉNÉRALE DES IMPÔTS ET DES DOMAINES ECHOS FINANCES est édité par le Ministère des Finances et du Budget Conception, mise en page et impression : Intelligence Membres Comité permanent de Gestion et de Direction Président du Comité de pilotage Amadou NIANG, Coordonnateur de l’Inspection Générale des Finances

- 3. 3ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 - L’Éditorial - RÉSILIENCE ÉCONOMIQUE ET INCLUSION SOCIALE Dans un contexte international marqué par la crise sanitaire relative à la pandémie du coronavirus, beaucoup d’économies dans le monde jouent leur survie sur leur capacité de résilience économique et sociale. Avec une prévision de la croissance économique en Afrique subsaharienne qui devrait passer de 2,4% en 2019 à une fourchette entre -2,1% et -5,1 % en 2020, selon un rapport de la Banque mondiale, la première récession économique en Afrique subsaharienne depuis 25 ans se profile à l’horizon. Au Sénégal les prévisions de croissance se situent autour de 3%. Beaucoup de facteurs expliquent cette perte de croissance, notamment la chute des prix des matières premières, la chute du PIB en Chine et en Europe qui sont nos principaux partenaires commerciaux, le ralentissement des activités de tourisme et de transport avec la fermeture des frontières, la baisse de l’emploi et des transferts de la diaspora et les effets des mesures prises par le gouvernement pour juguler la pandémie. C’est pour ces raisons que le Président de la République,SonExcellenceMackySallamisenplaceunfonds de riposte et de solidarité contre les effets de la pandémie dénommé « Force Covid-19 » dont la mission consiste à financer les dépenses liées à la lutte contre la pandémie et de soutenir les secteurs d’activités affectés par cette crise. Ce fonds de riposte, doté d’un budget 1 000 milliards de francs CFA est composé de 399 milliards de recadrage budgétaire, de plus de 586 milliards d’appuis attendus des partenaires techniques et financiers et plus de 17 milliards venant de bonnes volontés du Sénégal et de l’étranger. Le fonds est destiné à mettre en œuvre un programme de résilience économique et sociale dont l’objectif est la recherche d’une efficacité sanitaire, sociale et économique. Ainsi, dans le cadre de cet important programme quatre axes seront pris en compte. Il s’agit notamment du renforcement du système de santé, du renforcement de la résilience sociale des populations, de la stabilité macroéconomique et financière pour soutenir et accompagner le secteur privé et maintenir les emplois, et de l’approvisionnement régulier du pays en hydrocarbures, produits médicaux, pharmaceutiques et denrées de première nécessité. Ainsi, ce programme de résilience a déjà commencé avec 69 milliards alloués à l’achat de vivres pour 1 million de ménages, une enveloppe de 64, 4 milliards au secteur de la santé ; 18,5 milliards destinés au paiement de factures d’eau et d’électricité et 12,5 milliards au fonds dédiés à la diaspora. Ce programme est aussi assorti de mesures fiscales et douanières notamment une remise partielle de la dette fiscale de 200 milliards, une extension de la TVA suspendue de 15 milliards et une exonération fiscale de 2 milliards. Une injection de liquidités est aussi prévue de l’ordre de 100 milliards en guise de soutien aux secteurs les plus touchés, et 302 milliards pour les paiements dus aux fournisseurs de l’État. Un mécanisme de financement ou des facilités de trésorerie de l’ordre de 38,6 milliards ainsi qu’une couverture partielle des pertes de recettes d’un montant de 178 milliards sont envisagés. En outre, en partenariat avec le secteur bancaire, il est prévu la mise en place d’une enveloppe de financement de 200 milliards sous forme de crédits de trésorerie ou d’investissement pour les entreprises affectées par la pandémie, avec une procédure allégée. La mise en œuvre de ce programme hautement apprécié par les Sénégalais d’ici et de la diaspora et fortement soutenu par nos différents partenaires au développement, montre à suffisance la volonté de l’État de sauvegarder le bien-être de nos populations, la survie économique de nos entreprises fortement impactées par cette crise et de poursuivre, nonobstant les difficultés, la dynamique d’émergence de notre pays. Abdoulaye Daouda DIALLO Ministre des Finances et du Budget infos@minfinances.sn

- 4. 4 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 SOMMAIRE Instruments Budgétaires : Du régime de responsabilité des ordonnateurs de dépenses : UNE PREMIÈRE DANS L’ESPACE UEMOA PAGE 10 Contribution : Pandémie du COVID-19 : LE REDRESSEMENT ÉCONOMIQUE RÉSIDE DANS LES RÉFORMES PAGE 35 Tribune : POURQUOI FAUT-IL ANNULER LA DETTE INSTITUTIONNELLE DES PAYS AFRICAINS ? PAGE 40

- 5. 5ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 ÉDITO : RÉSILIENCE ÉCONOMIQUE ET INCLUSION SOCIALE ........................................ PAGE 03 Politiques et tendances économiques : ÉDUCATION FINANCIÈRE DES SÉNÉGALAIS, UNE PRIORITÉ NATIONALE .............. PAGE 06 CONTRIBUTION DE L’OQSF À LA SEMAINE DE L’INCLUSION FINANCIÈRE (SMIF) 2019 .............................................................................................................. PAGE 08 Recettes Publiques : LE PROGRAMME YAATAL, UNE STRATÉGIE AMBITIEUSE MARQUÉE D’UNE DÉMARCHE INCLUSIVE AU PROFIT DES USAGERS ............................................. PAGE 12 Gouvernance Communautaire : MARCHANDISES EN TRANSIT ENTRE LE SÉNÉGAL ET LE MALI, LA SOLUTION DE L’INTERCONNEXION ..................................................................................... PAGE 16 Place Financière : LES TAUX D’INTÉRÊT DÉBITEURS APPLIQUÉS À LA CLIENTÈLE PEUVENT-ILS CONNAÎTRE UN FLÉCHISSEMENT ? ............................................................. PAGE 18 Capital Humain : ENQUÊTE SUR LA TYPOLOGIE DES CAUSES D’ACCIDENTS DE LA CIRCULATION ........................................................................................................................ PAGE 21 Contribution : L’ÉMERGENCE PAR LE SECTEUR PRIVÉ SÉNÉGALAIS, EST-CE POSSIBLE ? ............ PAGE 39

- 6. 6 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 Par définition, l’éducation financière renvoie à l’acquisition de connaissances sur les produits et leurs opportunités, concepts, et risques financiers, la mise à disposition de la bonne information de conseils éclairés pour améliorer le bien-être économique. Elle permet aussi d’éviter le gaspillage et de développer le réflexe de souscrire à des polices d’assurance. Le grand public est visiblement loin d’être familier aux concepts liés à l’activité bancaire et assurantielle. L’ÉDUCATION FINANCIÈRE DE MASSE AU SERVICE DE LA PAUVRETÉ ET L’EXCLUSION MONÉTAIRE L’éducation financière de masse en vue d’une meilleure gestion quotidienne des revenus et dépenses, pourrait induire un changement de comportement chez les segments les plus exposés ou vulnérables. Elle constitue à ce titre, un outil efficace de lutte contre la pauvreté et permet ainsi d’éviter le piège du surendettement. Avec une bonne éducation financière, chaque citoyen pourra faire des choix judicieux sur l’utilisation de son budget personnel (achat d’un logement, financement des études des enfants, complément de revenu à la retraite, etc.), développer le réflexe d’épargner, éviter les situations délicates et vaincre le gaspillage. L’ÉDUCATION FINANCIÈRE DES PME, UN LEVIER POUR UNE ÉMERGENCE DU SECTEUR PRIVÉ Pour les PME, le besoin de renforcement des connaissances sur l’offre de financement et ses conditions d’accès, les types de garantie et d’assurance requis, la gestion des contentieux avec les établissements de crédit, constituent ainsi autant de préoccupations à résoudre pour l’essor et le développement de la petite et moyenne entreprise qui constitue l’essentiel de notre tissu économique. De ce point de vue, l’amélioration du niveau d’éducation financière des PME contribue à stimuler à la fois la demande de crédit et l’offre de financement des institutions financières. POURQUOI UNE OFFENSIVE CONTRE L’ANALPHABÉTISME FINANCIER AU SÉNÉGAL ? La crise des « subprimes » aurait pu être évitée si les consommateurs américains avaient une plus grande formation en éducation financière. Mais, il faut aller plus loin ! La population sénégalaise actuelle pourrait bientôt devenir la plus riche de toute l’histoire de notre nation avec la découverte du gaz et du pétrole ainsi que les nombreuses ressources minières, d’où l’impérieuse nécessité de lutter dès à présent contre l’illettrisme financier. Encore frais dans les esprits, le cas de certaines stars ou célébrités, des héritiers des grandes fortunes qui ont eu à amasser beaucoup d’argent et qui se retrouvent subitement ruinés par manque d’éducation financière. Plusieurs initiatives et actions ont été menées sous l’égide de l’OQSF pour le renforcement du niveau de culture financière de nos concitoyens. Au vu de ces diverses expériences acquises, un plaidoyer est toutefois nécessaire pour mettre en selle une éducation financière inclusive. Il s’agira ensemble (État, secteur privé, société civile), de faire face aux défis ci-après : synergies des actions autour de l’OQSF avec des orientations communes, financement de la seconde phase du programme, insertion des modules d’éducation financière aux programmes scolaires et universitaires, développement d’outils innovants par le digital, etc. C’est l’occasion de remercier les partenaires techniques financiers qui sont en train d’apporter leur appui dans cette nouvelle aventure au profit du développement économique et social de notre pays. M. Habib NDAO Secrétaire Exécutif de l’Observatoire de la Qualité des Services Financiers (OQSF) Sénégal hndao@oqsf.sn L’ÉDUCATION FINANCIÈRE DES SÉNÉGALAIS, UNE PRIORITÉ NATIONALE Le succès éclatant des travaux de l’atelier régional de concertation sur l’éducation financière organisé du 28 au 29 octobre 2019 à Dakar sous l’égide de la BCEAO, est une occasion privilégiée d’ériger l’éducation financière au rang de priorité sous régionale. À cet égard, il faut se féliciter des actes posés par la Banque centrale qui a fait de ce volet un enjeu majeur avec la mise en place de la stratégie régionale d’inclusion financière. POLITIQUES ET TENDANCES ÉCONOMIQUES

- 7. 7ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 M. Habib NDAO avec M. Ababacar Sedikh SY PDG du Groupe Sup de Co Session d’information et de sensibilisation au profit des étudiants du groupe Sup de Co POLITIQUES ET TENDANCES ÉCONOMIQUES

- 8. 8 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 OBJECTIFS ET ENJEUX DE LA SMIF Pour s’inscrire sur la trajectoire d’atteindre un taux global d’utilisation aux services financiers de 75% de la population adulte à l’horizon 2020, le Gouverneur de la Banque Centrale a pris l’option, d’adopter en juin 2016, le document-cadre de politique et de stratégie régionale d’inclusion financière dans l’UEMOA ainsi que le plan d’actions y afférent. L’adoption de ce cadre référentiel traduit ainsi la volonté des autorités monétaires d’enclencher une dynamique pour un accès permanent et adapté aux services financiers et une utilisation effective par les populations. Pour matérialiser cette vision, la Banque centrale envisage d’organiser chaque année dans les pays de l’UEMOA, des activités scientifiques et d’information, culturelles et sportives en vue de promouvoir l’inclusion financière. La deuxième édition après celle de 2018 s’est déroulée du 18 au 23 novembre 2019 sous l’égide de la BCEAO et avait pour thème central : « la digitalisation au service de l’inclusion financière : enjeux pour le secteur financier et les États membres de l’UEMOA ». Un thème qui s’inscrit dans une vision d’inclusion sociale grâce à un accès plus facile et à moindre coût aux services financiers. ACTIVITÉS MENÉES PAR L’OQSF DURANT LA SMIF-2019 Conformément à l’exercice de sa mission de promotion de l’inclusion financière l’OQSF, a, pour sa part, participé activement aux activités de la SMIF-2019. Ainsi, en prélude au lancement de ladite Semaine, une session de sensibilisation sur l’inclusion financière et l’éducation financière de masse a été organisée le jeudi 14 novembre 2019 au profit d’une trentaine de journalistes économiques. La présence effective à la cérémonie d’ouverture du Directeur National de la BCEAO, M. Ahmadou Alminou LÔ, traduit un exemple réussi de partenariat entre l’OQSF et la Banque centrale, au service d’une finance inclusive. Outre le Secrétaire Exécutif de l’OQSF, les travaux de cette session ont connu la participation de la Directrice de la DRS/SFD, du Président de l’APSFD, avec la présence des acteurs de l’écosystème financier (BCEAO, UNCDF, DA, DMF, DMC, AAS, etc.) et de représentants d’organes de presse. Cette rencontre avait pour objectif de renforcer les capacités des acteurs des Médias publics et privés (Presse Ecrite, numérique, Télévision et Radio) en tant que relais pour la dissémination des facteurs d’inclusion financière et numérique auprès du grand public, et d’autre part, de lancer la semaine nationale de l’inclusion financière. Ainsi, les médias étaient appelés à jouer un rôle prépondérant dans la couverture médiatique de la SMIF-2019 ainsi que pour la dissémination des messages véhiculés en vue d’en assurer une large diffusion auprès du grand public. Sur un autre registre, il est à relever la participation de l’OQSF au Forum de haut niveau sur le thème « Promouvoir la culture financière pour une protection accrue des consommateurs », le mardi 19 novembre 2019 au siège de la BCEAO. La communication du Secrétaire Exécutif de l’OQSF, M. Habib NDAO, a porté sur l’expérience du Sénégal en matière de promotion de l’éducation financière de masse et était articulée autour de la place centrale de l’éducation financière dans la stratégie régionale d’inclusion financière, des différentes initiatives de l’OQSF/Sénégal dans ce domaine ainsi que sur les défis à relever pour lutter contre l’illettrisme financier des populations. En outre, dans le cadre des travaux de réflexion sur les innovations en matière de services financiers numériques, l’OQSF a animé le jeudi 21 novembre 2019, au Musée des Arts et Civilisations Noires, un panel sur le partage des résultats de l’enquête nationale sur les services financiers mobiles. Ce panel a notamment permis de partager avec l’écosystème, les indicateurs (offre, coûts, accessibilité, etc.) ressortant CONTRIBUTION DE L’OQSF À LA SEMAINE DE L’INCLUSION FINANCIERE (SMIF) - 2019 L’édition 2019 de la Semaine de l’Inclusion Financière (SMIF) qui vient de prendre fin nous donne l’opportunité de revenir sur l’importance et les enjeux de cet événement d’envergure sous régionale. C’est également l’occasion d’analyser la contribution de l’OQSF durant cette semaine. POLITIQUES ET TENDANCES ÉCONOMIQUES

- 9. 9ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 POLITIQUES ET TENDANCES ÉCONOMIQUES de la perception des usagers sur la qualité des services mobiles, d’identifier les freins liés au développement et à l’expansion desdits services mais également d’échanger sur les recommandations visant à promouvoir le développement des solutions financières plus inclusives. La session de sensibilisation sur l’éducation financière et la protection des consommateurs pour le grand public tenue le vendredi 22 novembre 2019, a été aussi une occasion remarquée de montrer l’importance et les bénéfices de l’éducation financière des jeunes et de mettre en évidence les réponses de l’OQSF apportées pour promouvoir l’éducation budgétaire et scolaire. Aussi, en marge de ces travaux, l’OQSF en partenariat avec la BCEAO, l’APBEF et l’APSFD a animé durant toute la SMIF une caravane de sensibilisation sur l’inclusion financière dans les quartiers et rues de Dakar. La forte adhésion des populations à cette communication de proximité nous exhorte à orienter nos actions d’éducation financière de masse vers ce volet. Enfin, la Foire de l’inclusion financière au Musée des Arts et Civilisations Noires a été mise à profit pour mieux faire connaitre au public le champ d’intervention et les activités de l’Observatoire et de la médiation financière. À ce titre, des supports d’information ont été distribués aux visiteurs et des demandes de saisines de litiges enregistrées in situ. M. Habib NDAO Secrétaire Exécutif de l’Observatoire de la Qualité des Services Financiers (OQSF) Sénégal hndao@oqsf.sn

- 10. 10 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 Du régime de responsabilité des ordonnateurs de dépenses : L’article 14 de la directive portant RGCP1 2009 dispose : «Les ordonnateurs sont personnellement responsables des contrôles qui leur incombent dans l’exercice de leurs fonctions. Ils encourent une responsabilité qui peut être disciplinaire, pénale ou civile, sans préjudice des sanctions qui peuvent leur être infligées par la Cour des comptes à raison des fautes de gestion. Dans les conditions définies par la Directive portant lois de finances, les membres du gouvernement et les présidents des institutions constitutionnelles encourent, à raison de l’exercice de leurs attributions, les responsabilités que prévoient les Constitutions des États membres ». À la responsabilité sur les contrôles, on pouvait adjoindre celle relative à la délivrance des certifications dans la constatation du service fait et des droits des créanciers de l’État. En tout cas, de cette disposition, je retiens que pour la première fois de l’histoire budgétaire de nos pays, la responsabilité personnelle des ordonnateurs est ainsi expressément posée notamment, en matière de dépenses. Cette responsabilité dite personnelle n’étant jusque-là réservée qu’aux ordonnateurs des organismes publics2 et aux comptables publics depuis la nuit des temps. Je rappelle qu’ici, les directives constituent ma source d’étude parce qu’avant, chaque pays avait sa législation financière propre. Mais, pour mieux appréhender une telle responsabilité, il est important de remonter à la date de la séparation des fonctions d’ordonnateurs et de comptables ; principe cardinal de droit public. Cette séparation, serait née à la période des carolingiens3 en France, voire chez les fondateurs de la République romaine de Publius Valérius Publicola4 . Dès lors, le système de contrôle des finances publiques instauré au XIV siècle n’était circonscrit qu’autour du comptable public5 dont les fonctions étaient réduites en un simple gestionnaire de caisse. Ce statut de gestionnaire de caisse faisait en sorte qu’il déférait aux paiements des ordres donnés par les ordonnateurs sans pour autant avoir la possibilité d’en vérifier la régularité. À l’époque, il n’y avait pas de nomenclature de pièces justificatives. La question de 1 Règlement général sur la Comptabilité publique 2 Article 11 alinéa 2 directive n°6-97/CM /EUMOA portant sur le RGCP 3 Dynastie qui succéda en Gaule aux Mérovingiens en 751, restaura l’empire d’Occident (800-887), régna sur la Germanie jusqu’en 911 et sur la France jusqu’en 987. Vaste empire dont l’apogée territoriale coïncide avec le règne de Charlemagne (768-814) 4 Homme politique romain du VIIème siècle avant J.C., illustre mem- bre de la gens patricienne des Valerii dont l’origine remonte avec la création de la république romaine. 5 Agent public chargé du maniement des deniers publics nomenclature ayant fait couler beaucoup d’encre jusqu’à ce queleConseild’Étatdel’époquetranchecequ’ilétaitconvenu d’appeler «la querelle des nomenclatures6 ». D’ailleurs les juridictions financières qui étaient créées à cette époque, n’avaient compétences que pour juger les comptables. Pour illustration, après la création de la première Cour des comptes par Napoléon 1er7 , l’article 18 de la loi du 16 septembre 18078 y relative dispose que « La Cour ne pourra, en aucun cas, s’attribuer de juridiction sur les ordonnateurs, ni refuser aux payeurs l’allocation des paiements faits par eux, sur les ordonnances revêtues de formalités prescrites et accompagnées des acquis des parties prenantes et des pièces que l’ordonnateur prescrit d’y joindre ». En cette période donc, le contrôle des finances laissait indemnes les ordonnateurs ou l’ordonnateur des dépenses publiques qui était ici, le Roi. Et comme le dit l’adage « le Roi ne peut mal faire ». C’est ce qui fait qu’en matière de gestion des finances publiques, le contrôle était exclusivement centré et réduit autour du comptable public qui engageait sa responsabilité personnelle et pécuniaire9 . Mais, ce comptable, ancien gestionnaire de caisse a vu ses pouvoirs affirmés et accrus au XIX siècle où il devenait le gardien de la régularité des opérations budgétaires. Cette obligation de reddition des comptes par le comptable a traversé les temps jusqu’à nos jours. Au Sénégal, cette responsabilité est actée par le décret n°62-0195 du 17 mai 196210 portant Réglementation concernant les comptables publics. Au regard de ce qui précède, on constate que l’ordonnateur était jusque-là absous de responsabilité personnelle dans la gestion des finances publiques. Même si l’article 56 de la loi organique sur la Cour des comptes de 201211 semble l’enrôler dans son champ d’application. Dans notre contexte, ceci pourrait se justifier par le fait que le pouvoir d’ordonnateur principal initialement dévolu au Président de la République depuis l’ordonnance n°63-01 du 15 mai 196312 portant loi organique relative aux lois de finances et au ministre chargé des finances depuis les directives de 1997, n’engendrait 6 R. Ludwig. « La querelle des nomenclatures. 1837-1842 ». Le juge administratif, juge financier, Thèse, Dalloz, 1999, p.96 7 Premier empereur des Français, du 18 mai 1804 au 6 avril 1814 8 Loi du 16 septembre 1807 relative à l’organisation de la Cour des comptes en France 9 « La Responsabilité des Gestionnaire publics » : Louis TROTABAS, Michel BOUVIER, Bibliothèque FINANCES PUBLIQUES et FISCALITES Tome 69 10 Texte fondateur de la responsabilité personnelle et pécuniaire des comptables publics au Sénégal 11 Loi Organique 2012-23 du 27 décembre 2012 portant loi organi- que sur la Cour des comptes au Sénégal 12 Première loi organique relative aux lois de finances au Sénégal UNE PREMIÈRE DANS L’ESPACE UEMOA INSTRUMENTS BUDGÉTAIRES

- 11. 11ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 INSTRUMENTS BUDGÉTAIRES pas un monopole sur l’exécution des dépenses puisque les administrateurs des crédits qu’étaient les ministres et leurs délégués en avaient l’initiative. QUESTION : LE MINISTRE CHARGÉ DES FINANCES POUVAIT- IL ÊTRE TENU RESPONSABLE DE L’EXÉCUTION D’UNE DÉPENSE DONT L’INITIATIVE APPARTENAIT À SES COLLÈGUES MINISTRES, ADMINISTRATEURS PRINCIPAUX DE LEURS CRÉDITS ? En tout cas, jusqu’à l’avènement du budget-programme dans l’espace UEMOA, le Ministre chargé des finances était seul destinataire des interpellations de la Cour des comptes à travers le RELF (Rapport sur l’Exécution des Lois de Finances), sans pour autant que sa responsabilité personnelle puisse être engagée parce que réglée par la Constitution. Il est quand même important de noter au passage, que le RELF sert ici d’outils d’aide à la décision pour l’Assemblée nationale à qui appartient la sanction à travers l’approbation de l’exécution des dépenses à travers la loi de règlement. Tandis que les comptables publics principaux eux, restaient justiciables devant la Cour des comptes à travers leurs comptes de gestion. Il a fallu donc attendre l’entrée en vigueur de la gestion budgétaire par objectif (GBO)13 soutenue par la déconcentration de l’ordonnancement, pour voir, pour la première fois la responsabilité personnelle des ordonnateurs (ici les ministres, Présidents d’Institutions et leurs délégués) officiellement actée à travers l’article 14 de la directive RGCP de 2009 cité supra. QUELLE EST LA SIGNIFICATION, LA PORTÉE ET LE CHAMP D’APPLICATION D’UNE TELLE RESPONSABILITÉ ? De toute façon, avec le budget programme, nous assistons à une nouvelle gouvernance financière où, la culture de procédure semble laisser place à la culture de résultat et où la vérification de la régularité s’amenuise au profit d’une appréciation des performances des ordonnateurs. Ainsi, le diptyque liberté/responsabilité devient une réalité. Dans ce contexte précis, les ordonnateurs responsables du pilotage parlaperformance etdelagestiondeleurscréditsbudgétaires avec des pouvoirs accrus, ne peuvent plus se soustraire à la rigueur de la reddition des comptes et de l’atteinte des résultats en vertu du principe de RESPONSABILITÉ. Et comme dirait l’autre « LIBERTÉ rime avec RESPONSABILITÉ » donc redevabilité ou accountbility en anglais. C’est certainement ce que vient régler la Directive RGCP de 2009. Par conséquent, on assiste à une responsabilité dans la gestion des finances publiques qui semble s’équilibrer entre l’ordonnateur et le Comptable. L’ordonnateur, faut-il le rappeler tient une comptabilité budgétaire administrative14 . Ainsi, son compte 13 Mesure de la performance budgétaire de l’action publique ou avènement du budget-programme 14 « Comptabilité qui retrace l’exécution de la phase administrative administratif devrait obligatoirement, à l’image des comptes de gestion des comptables de deniers, être jugé par la juridiction des comptes. Cette obligation aura donc, assis l’équilibre jugé utopique par certains entre l’ordonnateur et le comptable. Pour terminer, il me semble impératif au Sénégal par exemple, qu’en sus du RGCP et du décret portant sur la gestion budgétaire de l’État, des textes supplémentaires soient pris, dans le sens de donner du contenu et un encadrement à cette responsabilité de l’ordonnateur à l’instar des comptables qui, eux, ont un régime bien acté par décret cité plus haut, qu’il faille peut-être actualiser à la lumière de l’évolution de notre corpus juridique des finances publiques. Sinon, cette responsabilité ne restera qu’à l’état de principe. M. ABDOU KARIM SOCK Planificateur / Ancien Contrôleur des Opérations Financières (COF) / Ancien Contrôleur Budgétaire Ministériel (CBM) / Agent Comptable du Conseil Économique, Social et Environnemental (CESE) de la dépense » article 72 Directive RGCP 2009

- 12. 12 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 LE PROGRAMME YAATAL La Direction Générale des Impôts et des Domaines (DGID) a mis en place une nouvelle stratégie dénommée « programme YAATAL ». Ce dernier constitue la feuille de route de la DGID sur la période 2019-2024, il a pour mission principale d’élargir et de maîtriser l’assiette fiscale. Le programme YAATAL est arrimé à la Stratégie de Mobilisation des Recettes à Moyen Terme (SRMT) élaborée par le Ministère des Finances et du Budget (MFB) dont l’objectif est de porter le taux de pression fiscale à 20% à l’horizon 2024. Alors, le programme Yaatal est une planification opérationnelle d’un ensemble d’actions dont le dénominateur commun se retrouve dans les notions d’extension, d’élargissement, de vulgarisation, d’accroissement et d’ouverture. YAATAL traduit aussi la solidarité, la générosité et l’inclusion. Le slogan complet est : « YAATAL NATT TEGGI YOKKUTE ». Il peut être traduit ainsi : « nos contributions pour un développement inclusif ». Ainsi, le processus d’élaboration du programme YAATAL est basé sur une démarche participative aussi bien au sein de la DGID qu’avec nos partenaires privés, ce qui permet un lancement officiel avec tous les acteurs représentés pour parler des objectifs et du contenu final de cette nouvelle stratégie. UNE STRATÉGIE AMBITIEUSE MARQUÉE D’UNE DÉMARCHE INCLUSIVE AU PROFIT DES USAGERS Auparavant, le constat partant de la problématique de la mobilisation des recettes qui met en exergue l’immensité des besoins et priorités de notre pays par rapport au nombre limité de contributeurs, est que l’assiette fiscale est étriquée et met en lumière la fragilité de notre dispositif. Ainsi, sur une population de 407 882 unités économiques recensées par l’ANSD en 2016, environ 85 000 sont dans le fichier des contribuables de la DGID dont seulement 25 000 (en incluant les particuliers) sont réellement actifs. Et sur une population active de plus de 6 000 000 d’individus, moins de 10% apportent une contribution directe à la couverture des charges publiques, à savoir, approximativement, les 25 000 dossiers actifs figurant dans le fichier de la DGID, les 300 000 salariés du secteur privé et les 145 000 salariés du secteur public, entre autres. Pour dire que l’assiette fiscale est bridée pendant que les besoins de financements sont très élevés et l’outil foncier n’est pas suffisamment accessible pour permettre aux entreprises et aux ménages d’accéder au crédit. Dès lors, il faut changer de paradigme pour réaliser le développement durable et solidaire qu’ambitionnent les pouvoirs publics. À cet effet et pour matérialiser l’objectif principal de la SRMT, la DGID a élaboré le programme YAATAL dans une dynamique inclusive avec tous les acteurs. L’approche du programme est de recentrer tout le dispositif fiscal et de gestion foncière sur le citoyen, en tant qu’acteur principal qui contribue et qui est destinataire, in fine, de la collecte des impôts. Le YAATAL, l’approche participative d’une stratégie de référence Monsieur Bassirou Samba NIASSE, Directeur général des Impôts et des Domaines, a effectué des visites de travail dans tous les démembrements de la DGID pour partager sa vision et édicter ses orientations pour un meilleur recouvrement des recettes fiscales, une amélioration des services rendus aux usagers mais aussi trouver des solutions définitives pour les questions relatives au foncier. Ces visites de terrain ont eu lieu dans les premières semaines qui ont suivi sa nomination à la tête de la DGID, elles ont permis de poser les premiers jalons du programme YAATAL qui est un concept nouveau à la DGID et constitue une rupture dans la continuité. C’est dire que l’approche participative de l’élaboration de cette nouvelle stratégie s’est d’abord matérialisée en interne avec tous les services de la DGID, les personnes ressources et tout le personnel à tous les niveaux. Ils ont tous apporté leur contribution à la phase d’élaboration du programme. De même, le Directeur général a effectué des visites de courtoisie dans les autres structures de l’administration et des services du parapublic comme la Direction générale des Douanes, la Direction générale de la Comptabilité publique et du Trésor, la SENELEC, l’Agence de l’Informatique de l’État, la CENTIF, etc., mais aussi, il a rencontré les acteurs du secteur privé. RECETTES PUBLIQUES Une stratégie ambitieuse marquée d’une démarche inclusive au profit des usagers :

- 13. 13ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RECETTES PUBLIQUES Ces rencontres ont été l’occasion de partager le contenu du programme YAATAL et de recueillir des observations et suggestions de la part des autres structures extra DGID. Pour autant, ce programme exprime la nécessité d’une mobilisation inclusive de toutes les composantes de la nation, par l’impulsion d’une émulation collective de promotion d’un civisme fiscal vecteur d’un mieux-être commun. Pour ce faire, les ressorts socio-culturels et les messages en langues nationales sont des canaux privilégiés. C’est pourquoi la formulation du slogan en wolof tend à sensibiliser sur le financement du développement par l’impôt, donc grâce à la contribution citoyenne. Cette approche participative a abouti au lancement officiel du programme YAATAL avec l’adhésion des acteurs qui ont contribué à son élaboration. Après cette présentation, chaque Directeur a fait des commentaires sur les principales réussites, les contraintes et les perspectives pour l’exercice 2020. Chacun a ressorti les progrès à consolider ainsi que les difficultés liées à l’insuffisance des ressources humaines, financières et logistiques qui sont de nature à compromettre l’efficacité optimale de ses services. La synthèse de l’évaluation du plan d’action 2019 a indiqué que les résultats enregistrés sont probants, avec un taux global de réalisation des objectifs qui se situe autour de 59%, c’est un niveau exceptionnel de mobilisation des recettes. En outre, la cérémonie protocolaire de la rentrée fiscale 2020 de la DGID, consacrée au lancement officiel du programme YAATAL, s’est tenue le jeudi 12 mars 2020, au Terrou-Bi, présidée par Monsieur Abdoulaye Daouda DIALLO, Ministre des Finances et du Budget, en présence de Monsieur Amadou HOTT, Ministre de l’Économie, du Plan et de la Coopération. Ont également pris part à la rencontre les représentants de l’Assemblée nationale, du Secrétariat général du gouvernement, du Conseil économique, social et environnemental. Etaient aussi présents les partenaires techniques et financiers, la société civile ainsi que les acteurs du secteur privé. Cette manifestation a vu la participation des représentants de toutes les couches de la société à l’image des chefs religieux et coutumiers ainsi que des patrons de presse. LE PROGRAMME YAATAL, UN LANCEMENT OFFICIEL PONCTUÉ D’UNE ADHÉSION DES ACTEURS Le lancement officiel est le couronnement de la phase théorique du programme YAATAL, il a été précédé d’une réunion interne, le 12 février 2020 au Terrou-Bi, présidée par le Directeur général Bassirou Samba NIASSE. Cette réunion était l’occasion de rencontrer le personnel, de faire le bilan des plans d’actions de l’année 2019 et dégager des perspectives. Le Bureau de la Stratégie et de la Modernisation (BSM) de la DGID a présenté le niveau d’exécution du plan d’action de chaque direction ainsi qu’il suit : Le Directeur général Bassirou Samba NIASSE a fait un exposé de haut niveau pour présenter le Programme YAATAL. Dans son exposé, il a présenté le programme, en revenant sur le contexte, les objectifs et les axes d’intervention du YAATAL. S’inscrivant dans la même logique, la DGID compte s’appuyer sur les acteurs politiques, culturels et religieux, par ailleurs leaders d’opinion, pour développer le civisme fiscal chez les populations sénégalaises et aboutir au consentement à l’impôt. Monsieur NIASSE n’a pas manqué de préciser qu’il n’est pas question de hausser le coût de l’impôt mais d’augmenter le nombre de contributeurs pour recouvrer davantage de recettes internes et assurer le financement d’un développement profitable à tous. Par ailleurs, cette rencontre était l’occasion pour le secteur privé de faire part de ses doléances, des observations et suggestions à l’endroit du programme YAATAL. Ainsi, Monsieur Idy THIAM, président de l’Unacois/Jappo, a salué l’initiative du programme YAATAL, en soutenant que ne pas s’astreindre à payer l’impôt devrait être considéré comme un crime. Cependant, il a invité la DGID autour d’un cadre de concertation avec les entreprises du secteur privé pour une synergie d’ensemble et un dialogue permanent afin de trouver des solutions idoines aux difficultés rencontrées. Pour sa part, Monsieur Baidy AGNE, président du Conseil

- 14. 14 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 national du Patronat (CNP) a abondé dans le même sens que son homologue de l’Unacois/Jappo, en louant les efforts de la DGID qu’il qualifie d’engagement républicain pour le progrès social. Dans le même sillage, le Ministre des Finances et du Budget a présenté brièvement le bilan des réalisations de la DGID en 2019. En effet, sur un objectif de 1 600,8 milliards, la DGID a réalisé des recettes brutes de 1 619,8 milliards, soit un glissement annuel net de 278,2 milliards en valeur absolue et de 21,4% en valeur relative. Ces chiffres, avancés par Monsieur Abdoulaye Daouda DIALLO, témoignent de la performance de la DGID, « qu’il va falloir consolider et amplifier ». Le pacte fiscal du YAATAL est un dialogue de responsabilité entre le citoyen et l’État, car l’acquittement spontané de l’impôt est tout autant un devoir pour le premier qu’une source de redevabilité pour le second. En effet, le citoyen est l’acteur principal du dispositif fiscal car c’est lui qui « contribue et qui est destinataire, in fine de la collecte des impôts ». LE YAATAL, DES OBJECTIFS BIEN IDENTIFIÉS, UN CONTENU PERTINENT Le programme YAATAL a été élaboré dans une approche participative et articulé aux principaux documents de planification qui récapitulent les orientations stratégiques de la DGID. Son contenu est donc aligné sur les objectifs : • De la Lettre de Politique sectorielle du ministère en charge des finances ; • Du Plan de Développement stratégique de l’Administration fiscale (PDSAF) ; • De la Stratégie de Recettes à Moyen Terme (SRMT) pour le financement du Plan Sénégal Émergent (PSE) qui vise, pour la période 2020-2025, à arrêter des objectifs de recettes et à les réaliser dans le cadre d’une stratégie fiscale qui mobilise, fédère et coordonne les actions de l’ensemble des administrations financières de l’État (DGD, DGCPT, DGID, DGB). Dans ce cadre, le principal objectif du programme YAATAL est de faire gagner au Sénégal un point supplémentaire de taux de pression fiscale par an, avec une cible de 20% à l’horizon 2024. À cet effet, la démarche opératoire du programme YAATAL considère l’assiette foncière comme un enjeu fondamental dans l’élargissement et la maîtrise de l’assiette fiscale parce que : • Le foncier constitue un intrant indispensable à la réalisation des infrastructures de développement Le Présidium de la Rentrée fiscale 2020 de la DGID RECETTES PUBLIQUES

- 15. 15ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RECETTES PUBLIQUES (habitat, transport, tourisme, activités extractives, industries etc.) ; • Toutes ces infrastructures ont une incidence sur l’activité économique et partant sur la mobilisation des recettes fiscales ; • Le foncier est le support ou l’objet de l’essentiel des biens et activités imposables d’où l’ambition de coordonner les métiers de gestion fiscale et foncière dans le cadre de l’élargissement et de la maîtrise de l’assiette fiscale. En effet, les compétences de la DGID sont classées en deux grandes composantes : la gestion fiscale et la gestion foncière. Ainsi le programme YAATAL signifie : • L’enrôlement et la fidélisation de l’ensemble des personnes physiques et morales réalisant des opérations ou disposant de revenus imposables à travers un dispositif normatif adapté, un système d’administration digitalisé et des mesures de sensibilisation, d’accompagnement et de promotion du consentement à l’impôt ; • La maîtrise et la bonne gestion des assiettes foncières à travers le cadastrage et la délivrance diligente de titres d’occupation, de jouissance et de propriété éligibles dans le commerce juridique et facilitant l’accès au crédit, de sorte que le foncier soit un véritable outil de promotion de la croissance économique et du développement inclusif. La vision qui sous-tend le programme YAATAL est d’élaborer et de mettre en œuvre une stratégie d’intégration cohérente de tous les métiers de la DGID et de promouvoir le civisme fiscal, dans le but d’élargir significativement l’assiette fiscale, de maîtriser les assiettes foncières et d’améliorer la qualité de service à tous les niveaux d’intervention. Ce processus passe notamment par l’implémentation d’un système d’information adapté, permettant la généralisation de la dématérialisation des procédures, et un dispositif de renseignement performant. Ainsi, le programme YAATAL comporte cinq (5) composantes principales, dont chacune est déclinée en actions opérationnelles. Il s’agit : • Des mesures d’adaptation et de simplification des règles législatives, réglementaires et procédurales existantes en matière fiscale et foncière ; • Du parachèvement de la transformation digitale de la DGID par la mise à niveau du système d’information et la poursuite de la dynamique de généralisation des télé-procédures ; • De l’amélioration de la qualité des services rendus avec un dispositif d’accueil physique adapté et des plateformes de fourniture de services et d’information à distance ; • Des mesures de gestion basées sur le renseignement ; • Du renforcement de l’efficacité opérationnelle des services de la DGID par l’amélioration de la GRH et l’acquisition d’infrastructures et d’équipements modernes. Souscerapport,lesmodalitésdemiseenœuvreduprogramme respectent les nouvelles règles de gestion publique. Le Directeur général est le responsable du programme auprès du Ministre des Finances et du Budget, chaque Directeur est responsable des actions qui lui sont assignées auprès du Directeur général et chaque chef de division, de centre et de bureau est responsable des activités qui lui sont confiées. En conséquence, ce programme va notamment se matérialiser par la signature de Contrats d’Objectifs et de Performance (COP), accompagnés de Tableaux de Bord opérationnels (TBO), entre le Directeur général et chacun des Directeurs. En définitive, l’élaboration du programme YAATAL fut une étape instructive en ce sens qu’elle a été inclusive, les contributions et expériences de chacun ont permis sa consolidation. L’étape suivante est la mise en œuvre opérationnelle du programme afin d’atteindre les objectifs fixés à la DGID. Ils sont constitués de la mobilisation des recettes (objectif de 1 722,1 milliards pour l’année 2020), de l’élargissement et de la maîtrise des assiettes foncières et fiscales, du pilotage du renseignement et du contrôle et de la conduite des procédures de recouvrement. Enfin, avec un personnel qui se met à développer la solidarité et à travailler avec le sérieux et la rigueur nécessaires, la DGID réalisera ses ambitions et relèvera les plus grands défis. Bureau de la Communication et de la Qualité de la Direction générale des Impôts et des Domaines M. Bassirou Samba NIASSE, Directeur Général des Impôts et des Domaines faisant la présentation du Programme YAATAL

- 16. 16 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 Le SIGMAT repose sur trois piliers : 1. La facilitation de la circulation des marchandises sur le corridor Dakar-Bamako ; 2. La fluidité des échanges ; 3. L’appui au commerce transfrontalier. Compte tenu de son expérience en matière d’automatisation des procédures douanières, le Sénégal a été un acteur majeur de ce projet et, à ce titre, n’a manqué aucun rendez-vous au plan sous régional ou à Bruxelles où l’ordre du jour portait sur la question. Sa participation a permis de faire avancer significativement les travaux, depuis la définition des spécifications fonctionnelles et techniques du système d’interconnexion lors des travaux menés du 02 au 11 mars 2015 à Abidjan jusqu’à la réunion de lancement du Système Interconnecté de Gestion des Marchandises en Transit (SIGMAT) du 22 mars 2019 dans la même ville en passant par la signature d’un protocole d’accord relatif à l’interconnexion des systèmes informatiques des Administrations douanières le 19 mars 2015 à Abidjan. Le Système Interconnecté de Gestion des Marchandises en Transit (SIGMAT) sera déployé par les douanes sénégalaise et malienne à partir du mois d’avril 2020. Techniquement les deux administrations douanières sont prêtes. Après les tests techniques qui se sont avérés concluants et la validation du cadre réglementaire, un protocole d’accord va être officialisé entre les deux pays. Il faut noter que le flux quotidien est estimé entre 500 à 600 camions entre les deux pays, soit 5 390 584 tonnes (poids net) en 2019 et 5 402 299 tonnes en 2018. En valeur, cela représente, respectivement, 1 743 milliards de FCFA et 1 649 milliards FCFA. Grâce à un financement de la Banque mondiale et de la Coopération LA SOLUTION DE L’INTERCONNEXION Marchandises en transit entre le Sénégal et le Mali : L’interconnexion des systèmes informatiques douaniers est un projet de la Communauté Économique des États de l’Afrique de l’Ouest (CEDEAO). Le Sénégal et le Mali font partie des quatre États qui, avec la Côte-d’Ivoire et le Burkina Faso ont été les pionniers du Projet d’Appui au Commerce et à l’Intégration Régionale (PACIR) qui a abouti au Système Intégré de Gestion des Marchandises en Transit (SIGMAT). Son Excellence le Président M. Macky SALL accompagné de son homologue Son Excellence le Président du Mali M. Ibrahim B. KEÏTA GOUVERNANCE COMMUNAUTAIRE

- 17. 17ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 GOUVERNANCE COMMUNAUTAIRE allemande à travers la GIZ, un atelier a réuni du lundi 17 au jeudi 20 février 2020 les experts des deux pays en vue de l’élaboration du cadre juridique pour encadrer les échanges informatisés entre les deux pays. Dans son discours de clôture dudit atelier, le Directeur général des Douanes du Sénégal, Abdourahmane DIEYE, a invité les experts à « tout mettre en œuvre » pour la réalisation du projet dans les délais. À cet effet, il a rassuré les participants en précisant que « l’Administration des Douanes du Sénégal ainsi que les autres acteurs nationaux impliqués ne ménageront aucun effort pour la réussite de ce projet » et qu’il « ne doute point qu’il en sera de même pour la partie malienne, eu égard à la convergence de vues qui a toujours prévalu sur les questions d’intérêt majeur liées à la promotion de nos échanges commerciaux ». AVIS DES ACTEURS Alioune DIONE, ancien Directeur des Systèmes informatiques douaniers du Sénégal « Le SIGMAT présente de nombreux avantages et aura un impact positif sur les recettes douanières. En effet, il permettra d’éviter ce qu’on appelle le déversement frauduleux, c’est-à-dire une marchandise déclarée en transit (et qui de ce fait ne paie pas de droits de douane), mais qui ne quitte pas le pays en réalité. De ce point de vue, le système renforce la sécurité, le suivi et l’accompagnement des opérateurs économiques et permet une meilleure maîtrise de la chaine logistique », ajoute M. Dione. Avec le SIGMAT, la Douane va gagner en attractivité et en célérité. Diaguéli DIAKITE, Directeur régional adjoint du District de Bamako / Douanes du Mali « L’objectif est de réduire les coûts et de booster les recettes. Pour faciliter le transit, l’échange d’informations est très important. Et la tendance aujourd’hui, c’est l’interconnexion des systèmes pour quel’informationaudépartsoitautomatiquementreçueaupoint d’arrivée. Louant les avantages inestimables de l’interconnexion, il espère qu’elle va « pallier beaucoup de failles » notées jusque- là. Désormais, quand une marchandise quitte le port de Dakar pour aller à Bamako, une notification d’arrivée est directement transmise à la douane malienne. L’autre objectif commun aux deux pays, c’est la lutte contre la fraude et la déperdition de recettes. Au total, le SIGMAT donne aux deux administrations douanières une meilleure maîtrise sur la chaine logistique ». Moustapha MAÏGA, Représentant de la Chambre de commerce et d’industrie du Mali Les opérateurs économiques des deux pays attendent beaucoup du SIGMAT. « Nous espérons qu’il mettra fin aux tracasseries administratives et aux perceptions illicites » déclare-t-il, rappelant que les opérateurs économiques « souffrent beaucoup » sur le corridor Dakar-Bamako. M. Mamadou Samba MBOW Direction Générale des Douanes msmbow@douanes.sn

- 18. 18 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RAPPEL DU CONTEXTE DE FIXATION DES TAUX D’INTÉRÊT DANS LES PAYS DE L’UEMOA À la faveur de la réforme de 1989-1993, le taux d’intérêt a été érigé en instrument pivot de la politique monétaire dans les pays de l’UEMOA, en droite ligne de la libéralisation des activités économiques, bancaires et financières et eu égard à l’impératif d’approfondir les marchés de capitaux de la zone et de les adapter aux mécanismes du marché. Les conditions de banques applicables à la clientèle ont été libéralisées, à l’effet notamment de renforcer le cadre concurrentiel du marché du crédit et d’inciter les établissements de crédit, dans la limite des taux d’usure, à fixer librement leurs tarifs par référence au coût moyen réel de leurs ressources et à la qualité de leurs contreparties. D’un autre côté, dans le but de protéger les petits épargnants, une réglementation minimale des conditions créditrices a été préservée. Il s’appuie sur un système de taux réglementés et applicables à certains produits d’épargne à hauteur d’un plafond déterminé. La rémunération des autres dépôts ou produits financiers est en revanche librement convenue entre les établissements de crédit et leurs clients. Après trois décennies d’application, il apparaît que cette politique a encore besoin d’être approfondie afin d’assurer plus de transparence dans la facturation des services bancaires et financiers et, singulièrement, d’améliorer la sensibilité des conditions débitrices à l’évolution des taux directeurs de la Banque Centrale. Dans la perspective de réduire le coût du crédit bancaire aux fins de relance de l’activité économique et subsidiairement une hausse du taux de financement de l’économie, la Banque Centrale a procédé à la baisse en 2014, du seuil d’usure des banques qui est passé de 18% à 15% et de 27% à 24% pour les systèmes financiers décentralisés (SFD) communément appelés institutions de microfinance. Toutefois, il est à constater que cet assouplissement n’a pas eu d’incidence marquée sur le taux de sortie des crédits dont le niveau est resté très élevé, probablement du fait d’une exagération dans l’appréciation des risques de contrepartie, du financement de projets à moyen et long terme et de l’asymétrie d’information entre les institutions financières et leurs clients. Ainsi, une réduction du coût du crédit mérite-t-il une attention particulière afin d’accroitre la rentabilité et la compétitivité des activités économiques et de réduire l’exclusion financière d’une grande partie de la population. QUELLES PISTES DE SOLUTIONS ENVISAGEABLES POUR UN FLÉCHISSEMENT DES TAUX D’INTÉRÊT DÉBITEURS ? Dans un contexte d’élaboration et de mise en œuvre d’une stratégie d’inclusion financière, le coût élevé du crédit reste une préoccupation majeure des autorités monétaires, au regard de l’impact mitigé des mutations profondes qui sont intervenues depuis plusieurs années dans le système financier (dynamisme et intensification de la concurrence dans LES TAUX D’INTÉRET DÉBITEURS APPLIQUÉS À LA CLIENTÈLE PEUVENT-ILS CONNAITRE UN FLÉCHISSEMENT ? PLACE FINANCIÈRE En référence à la complainte de Monsieur Le Président de la République relative à l’excessivité des taux d’intérêt appliqués à la clientèle et exprimée avec force lors de la deuxième édition du Salon sur l’économie sociale et solidaire en date du 31 octobre 2019 à Diamniadio. Ainsi, dans sa mission d’accompagner l’État, les régulateurs, les opérateurs financiers, les usagers, l’Observatoire de la Qualité des Services Financiers (OQSF) a décidé d’ouvrir le débat comme l’a préconisé Le Chef de l’État en vue de trouver des solutions idoines à la baisse des taux d’intérêt pour une plus grande inclusion financière préalable à l’inclusion sociale, Axe II du PSE.

- 19. 19ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 le secteur bancaire, diversification des produits et services financiers offerts, développement des systèmes financiers décentralisés, etc.). Il est important de relever que la liberté des conditions de banque constitue un principe consacré par la réglementation libérale en vigueur au Sénégal et dans toute l’UMOA. Le contrôle de ses limites et en particulier, le franchissement du seuil d’usure, relève de l’autorité de la Banque Centrale. Autrement dit, une banque peut fixer librement ses taux d’intérêt et autres conditions de banque applicables à la clientèle sans enfreindre la règlementation en vigueur, tant qu’elle ne franchit pas le seuil de l’usure fixé actuellement à 15% pour les banques et 24% pour les SFD. Il apparaît indispensable donc de procéder à une analyse objective des déterminants des taux d’intérêt débiteurs. Tout au plus, des évolutions seraient souhaitables en vue de susciter l’harmonisation du mode de fixation des taux de base bancaires, d’améliorer la gestion de l’épargne contractuelle et de renforcer la publicité sur les tarifs ainsi que l’efficacité des systèmes de protection des usagers de services financiers contrelesabusdemêmequelesinfractionsàlaréglementation et aux règles de la concurrence. Dans cette dynamique, il serait envisageable de réfléchir sur une réforme du taux de l’usure à travers une modulation du seuil en fonction du secteur de l’économie et de la catégorie des opérations de crédit. Ainsi, ladite réforme pourrait être amorcée suivant un processus similaire à celui de la Banque de France. En effet, celle-ci publie tous les trimestres, pour chaque catégorie de prêt, un taux limite à ne pas dépasser. Ce taux est calculé sur la base des conditions pratiquées au cours du trimestre écoulé sur un échantillon d’établissements prêteurs. La moyenne ainsi obtenue est alors majorée d’un tiers de sa valeur pour la détermination du taux de l’usure. Cette méthode présente l’avantage de la souplesse puisqu’elle permet une modulation du taux de l’usure en fonction du secteur de l’économie et de la catégorie des opérations de crédit. Vu la liberté des conditions de banque, les leviers d’actions en vue d’impulser un allégement tendanciel des taux d’intérêt débiteurs devraient également porter sur la réduction des coûtsdegestiondesétablissementsdecréditetdesressources qu’ils collectent avec un recours à des stratégies innovantes de mobilisation des dépôts de la clientèle, l’optimisation et l’allègement des types de garanties et sûretés utilisées dans PLACE FINANCIÈRE Banques au Sénégal

- 20. 20 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 un contexte marqué par l’entrée en vigueur des mesures de Bâle 2 et Bâle 3 ainsi que la poursuite des campagnes de promotion de la bancarisation et de l’inclusion numérique. Le respect du principe de liberté des conditions de banques nous amènerait par conséquent à orienter principalement nos propositions vers le renforcement de la transparence du marché et de la comparabilité des systèmes de tarification et de la concurrence, en vue de l’amélioration de la qualité des prestations et d’une rationalisation progressive de la tarification et singulièrement des frais attachés aux services de base les plus courants. Aussi, il faut se réjouir du début d’opérationnalisation du Bureau d’Information du Crédit (BIC) qui constitue pour les établissements de crédit un outil d’analyse, d’évaluation et de gestion des risques, car leur permettant de prendre de meilleures décisions dans l’octroi des crédits, de réduire l’asymétrie d’information et d’augmenter le volume des crédits octroyés avec une amélioration de la qualité du portefeuille. Le BIC pourrait donc être un avantage certain pour les clients emprunteurs puisqu’il devrait contribuer à améliorer l’accès au crédit avec de moindres exigences de garanties et par conséquent son utilisation optimale par les établissements de crédit assujettis devrait davantage favoriser une réduction des taux d’intérêt débiteurs applicables. Enfin, d’autres actions pourraient être envisagées. Il s’agit notamment du renforcement de la transparence de l’information sur le crédit et de la poursuite des efforts de diversification des produits financiers à travers la création d’établissements spécialisés de crédit-bail, d’affacturage, de fonds d’investissement et de sociétés de crédit mutuel. Dr Aliou DIOP Expert financier Observatoire de la Qualité des Services Financiers (OQSF) adiop@oqsf.sn Siège de la Banque Centrale des États de l’Afrique de l’Ouest PLACE FINANCIÈRE

- 21. 21ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 ENQUÊTESURLA TYPOLOGIE DES CAUSESD’ACCIDENTS DELA CIRCULATION S’agissant du cas spécifique du Sénégal, plus de 4 000 accidents sont dénombrés chaque année, sur les routes du pays, faisant plus de 500 morts. Pour cette raison, soucieux de l’enjeu de sécurité et de prévention qu’il convient de prendre en compte dans la gestion de la branche assurance automobile, les assureurs sénégalais, leur association professionnelle et organismes affiliés (FGA et Pool TPV) ont adopté des mesures diversifiées pour juguler le mal. La corporation des assureurs sénégalais a été du reste, l’une des premières en Afrique à avoir mis en place une structure dédiée exclusivement à la lutte contre ce fléau, avec l’érection en 2002 de la « Nouvelle Prévention Routière ». Celle-ci vise à favoriser une baisse substantielle du poids de la sinistralité de la branche automobile sur le portefeuille des compagnies, condition sine qua non d’une baisse des tarifs réclamée avec insistance, notamment par les syndicats de chauffeurs et transporteurs, souscripteurs de premier plan des risques TPV (Transport Public de Voyageurs) et TPC (Transport pour propre compte et Transport par Camion). L’OQSF, dans le cadre de sa mission de promotion de la qualité des services financiers, a estimé ainsi devoir contribuer à une meilleure appréhension du risque «accident de circulation» de façon à en cerner les principaux vecteurs et proposer au titre de ses recommandations, des mesures visant notamment à améliorer le rapport qualité-prix de la garantie « RC Auto » commercialisée par les compagnies, condition sine qua non pour justifier la baisse des tarifs réclamée à cor et à cri par les usagers. OBJECTIFS DE L’ENQUETE • Collecter toutes informations pertinentes permettant d’apprécier les principales causes des accidents de circulation qui leur sont déclarés ; • Permettre l’élaboration, selon la nature des causes identifiées, d’un dispositif de prévention adapté et assis notamment sur une politique de communication pertinente ; • Aider à la formulation de recommandations aptes à favoriser la réduction de la fréquence et de la gravité des sinistres automobiles, condition sine qua non de la baisse des tarifs ; • Offrir l’opportunité aux compagnies d’assurances de disposer d’éléments d’appréciation pertinents leur permettant de mieux assumer le devoir d’information et de conseil qui leur incombe. RESULTATS ATTENDUS • Procéder au diagnostic des principales causes des accidents ; • Améliorer la qualité de la couverture octroyée aux usagers ; • Réduire l’impact négatif du poids de la branche sur l’équilibre de la mutualité ; • Favoriser une baisse tendancielle des tarifs et une amélioration des conditions de règlement des sinistres; • Formuler des recommandations en direction des compagnies sur les meilleures normes prudentielles à promouvoir, les meilleurs conseils à prodiguer aux usagers de la route ; • Susciter la vulgarisation de nouvelles mesures de prévention en appui aux efforts des services dédiés. APERCU GLOBAL SUR LES ACCIDENTS DE LA ROUTE Statistiques des accidents de la route Durant l’enquête les 6 739 dossiers de sinistres automobiles épluchés se répartissent comme suit : CAPITAL HUMAIN Les accidents de la route constituent de nos jours, la dixième cause de décès dans le monde avec 1,3 million de morts chaque année, dont plus de 90 % dans les pays dits à revenu faible ou intermédiaire. Quoique l’assurance automobile représente environ20%duvolumedessouscriptionsrecueilliesparlescompagniesd‘assurance africaines, plus de 50% des déclarations de sinistres sont les conséquences directes d’accidents de la circulation.

- 22. 22 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RÉPARTITION SELON LE NOMBRE DE VÉHICULES IMPLIQUÉS L’enseignement à en tirer, c’est le manque de discipline et le non-respect patent à l’égard des prescriptions du Code de la route qui valent à notre pays d’être affectés par un nombre aussi élevé de sinistres survenus dans la courte période sous-revue, soit 2 336 au total sans responsabilité partagée, tous imputables aux agissements de conducteurs isolés. Répartition annuelle des dossiers d’accidents examinés Typologie des accidents survenus Répartition selon la région des accidents survenus Répartition des accidents suivant le nombre de véhicules impliqués CAPITAL HUMAIN

- 23. 23ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RÉPARTITION SELON LES TYPES DE PROCÈS-VERBAL DE CONSTAT Le décompte du nombre total de procès-verbaux passés à la loupe a permis de sérier en 3 catégories : les PV de polices (60,77%), les PV de gendarmerie (35,38%) et les PV Taxawuleen (3,86%). Il convient de noter que cette dernière suscite un attrait particulier de la part des automobilistes, compte tenu de son caractère pratique. Cependant, son développement est freiné par l’absence d’une véritable campagne d’information et de vulgarisation auprès du public et son cantonnement à la région de Dakar. RÉPARTITION SELON L’USAGE DU VÉHICULE IMPLIQUÉ L’enquête révèle que la fréquence de la sinistralité automobile est loin d’être uniformément répartie au regard des usages auxquels sont destinés les véhicules impliqués. L’examen de la façon dont les accidents sont répartis par catégorie de véhicule, semble faire ressortir une corrélation entre la tendance à la sinistralité et les usages des véhicules accidentés. RÉPARTITION SELON L’ÉTAT DU VÉHICULE (VISITE TECHNIQUE/VÉTUSTÉ DES VÉHICULES) L’analyse des statistiques de sinistralité permet de relever que 3,69% des véhicules accidentés ne sont pas à jour de leur visite technique Répartition des accidents suivant le type de procès-verbal Répartition selon le type de véhicule impliqué Répartition suivant l’usageRépartition suivant l’âge du véhicule CAPITAL HUMAIN

- 24. 24 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RÉPARTITION DES ACCIDENTS SELON LE JOUR DE SURVENANCE La répartition des accidents selon le jour de survenance laisse entrevoir une distribution relativement équilibrée des sinistres soit 15% en moyenne pour chaque jour de la semaine, à l’exception du dimanche qui accuse un net repli avec 10,55%, ce qui en fait le jour le moins accidentogène de la semaine. IMPACT DES JOURS FÉRIÉS DANS LES STATISTIQUES D’ACCIDENTS La répartition des accidents selon le jour de survenance permet de s’apercevoir que 12,36 % des sinistres surviennent les jours fériés contre 87,64% les jours non fériés. Compte tenu du nombre très limité de jours fériés (15 jours dans l’année), ce phénomène met en évidence le caractère aggravant des conditions de circulation automobile en période de férié. RÉPARTITION DES ACCIDENTS SELON LE MOIS DE SURVENANCE Il est noté une légère prévalence du nombre de sinistres survenus lors du premier semestre de l’année 53 % contre 47% le second semestre. Les mois apparaissant les plus accidentogènes sont avril, janvier, mars et février qui représentent respectivement 9,30% ; 9,19% ; 9,01% et 8,58%. Les mois les moins accidentogènes sont septembre, octobre et novembre, qui représentent respectivement 7,40% ; 7,81% et 7,00%. RÉPARTITION DES ACCIDENTS SELON LA TRANCHE HORAIRE DE SURVENANCE La plage horaire 12H-18H qui enregistre 37,76% des accidents recensés, suivie de la plage 06H-12H qui compte pour 30,62% et la tranche 18H-24H représentant 26,49% des sinistres. La tranche 00H-06H semble la moins risquée, même si l’absence de données précises sur le volume du trafic sur cette plage horaire n’autorise aucune conclusion tranchée sur le caractère peu aggravant de la conduite nocturne. Répartition des accidents selon le jour de la semaine Répartition des accidents suivant les jours fériés Mois Nombre Pourcentage Janvier 619 9,19% Février 578 8,58% Mars 607 9,01% Avril 627 9,30% Mai 551 8,18% Juin 587 8,71% Juillet 581 8,62% Août 549 8,15% Septembre 499 7,40% Octobre 526 7,81% Novembre 472 7,00% Décembre 543 8,06% TOTAL 6 739 100% CAPITAL HUMAIN

- 25. 25ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 RÉPARTITION DES ACCIDENTS SELON LA PÉRIODE DE SURVENANCE Il est relevé également une forte prégnance du risque accident, pendant les périodes de fête ou à l’occasion d’évènements religieux nationaux caractérisés par une intensification du trafic routier. À cet égard, le tableau ci- dessous, met à l’index l’aggravation du risque d’accident lors des fêtes de Tabaski, Magal, Maouloud et Korité, dont les parts affichées dans la sinistralité évènementielle sont respectivement de 6,05% ; 4,39% ; 4,10% et 4,00%. Répartition suivant la tranche horaire de survenance CAPITAL HUMAIN Période de l’accident Nombre Pourcentage Mois de Ramadan 362 35,32% 3jrs avant Tabaski 62 6,05% 3jrs après Magal 45 4,39% 3jrs avant Maouloud 42 4,10% 3jrs après Korité 41 4,00% 3jrs avant Magal 39 3,80% 3 jrs après tabaski 36 3,51% 3 jrs avant korité 34 3,32% 3jrs après Maouloud 31 3,02% Assomption 30 2,93% 1er Jour de l’an 27 2,63% Jour de Noel 23 2,24% Fête Indépendance 23 2,24% Jour de la Saint Sylvestre 22 2,15% Jour de la korité 20 1,95% Jour de la Tabaski 20 1,95% Veille de Noel 20 1,95% Veille de la Saint Sylvestre 20 1,95% Jour du Magal 19 1,85% Jour de la Pentecôte 19 1,85% Autres fêtes 13 1,27% Tamkharite et lendemain 12 1,17% Veille de la Pentecôte 11 1,07% Lendemain Pentecôte 11 1,07% Jour Maouloud 10 0,98% Pâques et lundi de Pâques 8 0,78% Fête du travail 8 0,78% Saint-Valentin 6 0,59% Toussaint 6 0,59% Ascension 5 0,49% TOTAL 1 025 100%

- 26. 26 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 IDENTIFICATION DES CAUSES LIÉES À L’ENVIRONNEMENT PHYSIQUE DE L’ACCIDENT CAPITAL HUMAIN TYPES DE ROUTES Face à ces deux précédentes catégories, l’Autoroute détient une part de sinistralité estimée à 3,70% ; soit un moindre risque d’accident, même si elle apparaît plus accidentogène que les routes départementales, les chemins de terre et les routes latéritiques qui comptent respectivement pour 2,56% ; 1,94% et 1, 91% des sinistres recensés. ÉTAT DES ROUTES Selon l’état des routes, de profondes disparités sont notées dans la fréquence de réalisation des risques d’accidents. Contre toute attente, le bon état de la route apparaît comme un facteur aggravant dès lors qu’il incite à l’excès de vitesse. Les statistiques ressortant du tableau ci-dessous, attribuent au bon état des routes 90,57% des cas de sinistralité, très loin devant les routes jugées moyennement bonnes qui ressortent à 6,86%, tandis que les routes réputées être dans un mauvais état enregistrent une moindre proportion d’accident 2,58%, parce que les usagers y roulent plus lentement. Type de route Nombre Pourcentage Route Goudronnée 4 024 60,55% Route Nationale 1 853 27,88% Autoroute 246 3,70% Route Départemen- tale 170 2,56% Chemin de terre 129 1,94% Latérite 127 1,91% Piste 46 0,69% Pont ou échangeurs 46 0,69% Route en travaux 5 0,08% TOTAL 6 646 100,00% Répartition suivant le type de route Répartition des accidents suivant l’état de la route ACCIDENTS SURVENUS SUR UN VIRAGE Il ressort des statistiques de sinistralité que le balisage des virages contribue fortement à la réduction des risques d’accident. En cas de balisage le taux affiché est de 1, 56% ; l’absence de balisage faisant exploser le taux, qui passe à 9,56%.

- 27. 27ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 CAPITAL HUMAIN ACCIDENTS SURVENUS EN INTERSECTION OU HORS INTERSECTION Le dépouillement des statistiques produites permet de constater que 15,68% des accidents survenus se sont produits dans des intersections, ce qui dénote le caractère très aggravant des risques encourus sur les points de croisement. Pour cette raison, les services en charge de la sécurité routière doivent être plus regardants dans la surveillance à laquelle doivent être soumis ces lieux de forte sinistralité. IMPACT DES CONDITIONS ATMOSPHÉRIQUES L’analyse de l’impact de la pluviométrie sur le risque accident laisse entrevoir que la conduite en temps pluvieux induit par rapport à la normale une augmentation d’environ 26% du taux de sinistralité. Apparaissent également comme vecteurs du risque d’accident la conduite en période de péjoration des conditions atmosphériques. IMPACT DE LA LUMINOSITÉ L’analyse des circonstances de survenance des accidents de la route met en exergue l’impact de la luminosité sur le risque accident. Il est relevé à cet égard que 17,2% des accidents surviennent lors de la conduite de nuit. Par ailleurs, il est recensé 3 fois plus d’accident lors de la conduite à l’heure du crépuscule par rapport à l’aube, 7,04% contre 2,49%. Toutes choses qui prouvent l’impact considérable de la luminosité dans l’obviation du risque d’accident. Accidents survenus en agglomération ou hors agglomération RÉPARTITION DES ACCIDENTS SUIVANT L’EXISTENCE OU NON D’UNE INTERSECTION Conditions Nombre Pourcentage Normal 5 624 96,88% Pluie 148 2,55% Brouillard 8 0,14% Nuage de poussière 17 0,29% Ventde forte intensité 8 0,14% TOTAL 5 805 100%

- 28. 28 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 CAPITAL HUMAIN RALENTISSEURS NON BALISÉS L’examen de la sinistralité automobile laisse transparaître que les ralentisseurs non balisés sont le siège de 0,42% des accidents recensés, d’où la nécessité de veiller davantage à la mise en conformité vis-à-vis de ce dispositif élémentaire de sécurisation de la circulation automobile. ABSENCE DE PANNEAUX DE SIGNALISATION L’absence de panneaux de signalisation dans des endroits dédiés, de même que le non-respect des indications censées être véhiculés par ledit dispositif sont la cause de 2,2% des accidents observés. • La méprise des usagers sur la conduite à tenir en l’absence de signalisations ; • Les difficultés d’identification des sens interdits ; • Les conflits et risques d’adversités induits par la méconnaissance de règles applicables. ANIMAUX EN DIVAGATION Il ressort des statistiques de sinistralité observée que les animaux en divagation sont impliqués dans 0,37% des accidents survenus. Ce qui appelle de la part des autorités concernées (Ministère Infrastructures, du Transport Terrestre et du Désenclavement, municipalités, etc.) des mesures de protection et de sécurisation des aires de circulation. Existence Nombre Pourcentage Oui 28 0,42% Non 6 711 99,58% Total 6 739 100% Existence Nombre Pourcentage Oui 148 2,2% Non 6 591 97,8% Total 6 739 100% Existence Nombre Pourcentage Oui 25 0,37% Non 6 714 99,63% Total 6 739 100% TRANCHE D’ÂGE DES CONDUCTEURS RESPONSABLES Cependant, l’examen de la statistique de sinistralité met en évidence une concentration des accidents au niveau de la tranche d’âge 25-44 ans dont l’implication dans 71,5% des sinistres recensés est mise en évidence par les résultats de l’enquête. À cet égard, la tendance grandissante des conducteurs novices, consistant à afficher de façon visible sur leur pare-brise, leur statut de « DÉBUTANT » est à saluer et à encourager. Répartition des accidents selon le genre RÉPARTITION SOCIOPROFESSIONNELLE DES CONDUCTEURS RESPONSABLES Les statistiques de sinistralité confirment la prépondérance des professionnels de la conduite automobile, en l’occurrence les chauffeurs qui sont impliqués dans 71,22% des cas d’accidents recensés, devançant ainsi de loin toutes les autres catégories de conducteurs. Pour cette raison, ledit segment doit être la cible privilégiée des campagnes d’information et de sensibilisation sur les enjeux de la sécurité routière.

- 29. 29ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 PERTE DE CONTRÔLE DU CONDUCTEUR Au nombre des infractions ayant concouru à la survenance des accidents recensés, figure en première ligne, la perte de contrôle du conducteur qui est à l’origine de 62% des sinistres relevés. Causes: l’excès de vitesse, les dépassements défectueux, le non-respect des règles de priorité et le stationnement irrégulier. ORIGINE DU PERMIS DE CONDUIRE Il ressort des dossiers de sinistres examinés lors de l’enquête, que bon nombre de personnes non habilitées pour la conduite automobile, car ne disposant pas de permis de conduire, ont été à l’origine de 3,6% des cas d’accidents recensés. Par ailleurs, un nombre de 313 personnes titulaires de permis d’origine étrangère sont responsables de 4,65% des accidents survenus, dont 2,38% sont le fait de permis originaires de la CEDEAO, 0,8% d’Europe, 0,31% d’Afrique hors CDEAO et 1,16% du Reste du Monde. Les permis d’origine sénégalaise concentrent à eux seuls 91,75% des accidents recensés. Compte tenu de la sinistralité galopante enregistrée sur les permis d’origine étrangère, il est nécessaire que soient mis en place un mécanisme approprié de vérification des conditions de leur délivrance, dont entre autres, la systématisation de la réclamation du certificat d’authenticité pour mettre les usagers de la route à l’abri des risques encourus de la part de conducteurs non habilités. CONDUITE EN ÉTAT D’ÉBRIÉTÉ La conduite en état d’ébriété s’est également signalée dans les statistiques de sinistralité affichées, par un taux de contribution de 2,45% dans le total des accidents dénombrés. Ce qui appelle de la part des autorités de police un contrôle accru de cette catégorie d’infractions ainsi que l’application rigoureuse des sanctions prévues par la loi, d’autant qu’il est unanimement reconnu que la propension des usagers au non-respect des interdits n’est pas liée à la légèreté des peines, mais qu’elle est due plutôt au relâchement dans l’application des sanctions. RÉPARTITION DES ACCIDENTS SUIVANT L’ÂGE DU PERMIS Il reste toutefois établi, qu’en se rendant responsables de près de 8,5% des accidents recensés, les conducteurs novices dont les permis sont âgés de moins de 2 ans, constituent malgré leur nombre réduit, un véritable groupe à risques, méritant une attention particulière en matière de conseils préventifs. NATURE DES ANOMALIES RELEVÉES CAPITAL HUMAIN

- 30. 30 ECHOS FINANCES JUIN - JUILLET - AOÛT 2020 CAPITAL HUMAIN DÉPASSEMENT DÉFECTUEUX Les cas de dépassement défectueux ont été dénombrés dans 8,83% des dossiers d’accidents passés à la loupe, d’où le caractère très prégnant de cette entorse à la règle de conduite qu’il est possible d’éviter avec un minimum d’application. Les conseillers en matière sécuritaire doivent insister davantage sur le danger qui s’y attache. STATIONNEMENT IRRÉGULIER Le stationnement irrégulier ne compte pas non plus comme quantité négligeable dans les causes d’accidents, car se trouvant à l’origine d’1 accident sur 100 recensés. D’où la nécessité de rappeler souvent les normes en la matière dans les consignes développées lors des évènements consacrés à la promotion de la sécurité routière. Il convient également de faire figurer lesdites mises en garde, dans les dépliants et flyers dédiés à la promotion de la souscription des garanties automobile, dont la commercialisation sert souvent de prétexte à la diffusion de recommandations sécuritaires en direction de la clientèle des compagnies. EXCÈS DE VITESSE À l’issue de l’examen des causes de la sinistralité observée, l’excès de vitesse s’est vu incriminé comme étant responsable de 3,21% des accidents, soit 216 sur un total de 6 739 recensés dans la période. Il convient à cet égard, de préconiser avec insistance la démultiplication des brigades de contrôle et de surveillance, notamment sur les axes les plus accidentogènes et de recourir également à l’instar du Maroc à la mise à profit de l’utilisation de radars routiers pour faire face à la recrudescence de telles infractions déplorées particulièrement dans les zones périurbaines. NON-RESPECT DES RÈGLES DE PRIORITÉ Parmi les différentes causes d’accidents identifiées, le non- respect des règles de priorité s’est révélé comme étant le facteur le plus prépondérant car concentrant à lui seul 78,27% des cas survenus. D’où la nécessité de démultiplier les campagnes de sensibilisation qui doivent être davantage centrées sur l’éducation des conducteurs et leur recyclage. Il convient également de veiller aux conditions de délivrance des permis de conduire en mettant en place une Commission chargée de traquer les faux permis, acquis de façon irrégulière, en vue de leur confiscation. Il s’y ajoute la nécessité de renforcer les exigences en matière de contrôle des compétences des postulants au permis, quitte à rendre obligatoire le passage par l’Auto-école. Nombre Pourcentage Respect des règles 133 21,73% Non-respect des règles 479 78,27% Total 612 100%