HMCbis 01. Dossier de trabajo

•Download as DOC, PDF•

1 like•3,997 views

Documentos, actividades y enlaces de la unidad 1: la crisis actual (2008- ).

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (20)

Similar to HMCbis 01. Dossier de trabajo

Similar to HMCbis 01. Dossier de trabajo (20)

HMCbis 01. Dossier de trabajo

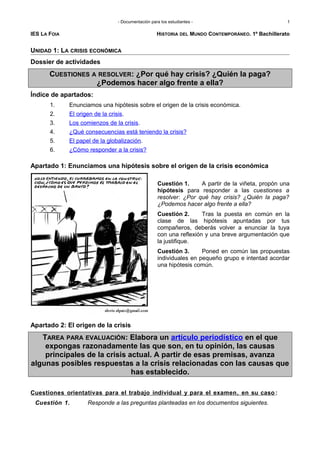

- 1. - Documentación para los estudiantes - IES LA FOIA HISTORIA DEL MUNDO CONTEMPORÁNEO. 1º Bachillerato UNIDAD 1: LA CRISIS ECONÓMICA Dossier de actividades CUESTIONES A RESOLVER: ¿Por qué hay crisis? ¿Quién la paga? ¿Podemos hacer algo frente a ella? Índice de apartados: 1. Enunciamos una hipótesis sobre el origen de la crisis económica. 2. El origen de la crisis. 3. Los comienzos de la crisis. 4. ¿Qué consecuencias está teniendo la crisis? 5. El papel de la globalización. 6. ¿Cómo responder a la crisis? Apartado 1: Enunciamos una hipótesis sobre el origen de la crisis económica Cuestión 1. A partir de la viñeta, propón una hipótesis para responder a las cuestiones a resolver: ¿Por qué hay crisis? ¿Quién la paga? ¿Podemos hacer algo frente a ella? Cuestión 2. Tras la puesta en común en la clase de las hipótesis apuntadas por tus compañeros, deberás volver a enunciar la tuya con una reflexión y una breve argumentación que la justifique. Cuestión 3. Poned en común las propuestas individuales en pequeño grupo e intentad acordar una hipótesis común. Apartado 2: El origen de la crisis TAREA PARA EVALUACIÓN: Elabora un artículo periodístico en el que expongas razonadamente las que son, en tu opinión, las causas principales de la crisis actual. A partir de esas premisas, avanza algunas posibles respuestas a la crisis relacionadas con las causas que has establecido. Cuestiones orientativas para el trabajo individual y para el examen, en su caso : Cuestión 1. Responde a las preguntas planteadas en los documentos siguientes. 1

- 2. - Documentación para los estudiantes - Cuestión 2. Anota, en una tabla como esta, los diferentes factores que han llevado a la crisis, y sus consecuencias. Factor causante de la crisis Forma en que ha contribuido a provocar la crisis (efectos que ha producido) Cuestión 3. ¿Te parecen igualmente válidas todas las explicaciones que aparecen en los documentos? ¿Por qué? Cuestión 4. ¿Crees que era acertada tu hipótesis inicial respecto al origen de la crisis? Vuelve a elaborarla, si lo consideras conveniente. Cuestión 5. ¿Hay algún tema o problema que aparezca en los documentos y que te gustaría conocer con mayor profundidad? Si es así, anótalo. DOCUMENTOS Documento 1. Una crisis financiera estructural «La crisis actual es la más profunda desde la que tuvo lugar en los años 1930. Latente desde hace algunos años, la crisis financiera se desarrolló con fuerza durante el segundo semestre de 2008. El efecto de contagio fue particularmente potente y el conjunto de las economías en el mundo ha sufrido sus efectos. En primer lugar fue afectado su sistema financiero y, luego, muy rápidamente, su tejido industrial. Los PIB conocieron tasas de crecimiento negativas o fuertes desaceleraciones, y el desempleo aumentó fuertemente en todas partes. Sin embargo, desde el segundo semestre de 2009 se extendió la ilusión de que sería posible reanudar el crecimiento de modo duradero y sostenible, sin necesidad de cambiar la organización mundial del sistema financiero. Según numerosos pronósticos, el retorno a un crecimiento durable debería tener lugar desde el último trimestre de 2009 o hacia los inicios del 2010. Sin embargo, otros economistas, más lúcidos, recuerdan que la crisis de los años 1930 duró casi una década, y predicen una sucesión de alzadas y caídas en la economía. La pregunta principal es saber si la crisis tuvo un origen estrictamente financiero. La hipótesis que hacemos aquí es que la crisis no se debe a los fallos de los mercados financieros internacionales en los países industrializados. Son importantes, y el auge de productos financieros cada vez más complejos, en los últimos 10 o 15 años, ha acrecentado esos problemas. Pero esto no explica la crisis y su gravedad; solamente la ha precipitado y amplificado. Por tanto, una simple modificación del sistema financiero (productos menos arriesgados, mayor transparencia, una legislación que limite y controle la actividad de las instituciones financieras, etc.) no bastará para paliar de forma duradera la crisis financiera, que ya se ha transformado en crisis económica generalizada. Lo que está en crisis son las formas de crecimiento; un crecimiento marcado por la globalización comercial y financiera y por la desregulación financiera; por tanto, para terminar con la crisis habrá que poner en marcha nuevas formas de crecimiento. Por otro lado, para comprender la crisis financiera y sus efectos sobre la actividad económica, debemos prestar atención a la globalización comercial y financiera. Hay importantes diferencias de costes salariales entre algunos países asiáticos (China, India, Vietnam…), los países industrializados, las economías emergentes de América Latina (Brasil, Argentina, México…) y los “dragones” asiáticos (Corea del Sur, Taiwán…). Se trata de diferencias de 1 a 40 entre el sector manufacturero de China y el de los países industrializados; y de 1 a 5 entre China y los países emergentes latinoamericanos. Los costes del trabajo son cada vez más favorables para las economías emergentes asiáticas. La globalización comercial (es decir, la desaparición de aranceles), presiona a la mayoría de las empresas industriales de los países industrializados, para que reduzcan los costes. Deslocalizar ciertas partes de la producción ya es más rentable que continuar produciéndolas en países con salarios elevados. 2

- 3. - Documentación para los estudiantes - Las deslocalizaciones se multiplican en los países industrializados (pero también en los denominados “dragones”), hacia los países con bajos salarios, para beneficiarse de esta ventaja competitiva. Todas las economías industrializadas (salvo Alemania), e incluso las economías semi-industrializadas latinoamericanas, se enfrentan a procesos de desindustrialización y pierden masivamente empleos industriales. Así, China se transforma en el “taller del mundo”. Así pues, en un contexto de globalización comercial, la deslocalización es una consecuencia de estas diferencias de costes. Otra consecuencia es una fuerte presión sobre los salarios. En las economías industrializadas y en parte de las economías emergentes de América Latina, las empresas respondieron a la nueva situación mundial de dos formas: aumentando la productividad gracias a un esfuerzo en la investigación (ciencia y tecnología), y frenando el aumento de los salarios reales. La consecuencia de esta contención de los salarios es importante. Por un lado, el descenso de los salarios no es suficiente para contrarrestar la pérdida de competitividad frente a los competidores y conquistar los mercados internacionales; por otro lado, esta situación hace que baje la demanda de los productos en el mercado interno. La consecuencia de todo esto será una tendencia al estancamiento económico de larga duración. La caída de la demanda (debida a los bajos salarios) puede ser contrarrestada con un aumento importante del endeudamiento. Con el endeudamiento de los hogares se pretende asegurar la rentabilidad del sector financiero [banca, etc.]. Nuevos productos financieros, cada vez más sofisticados, facilitan el endeudamiento de los hogares para asegurar la rentabilidad del sector financiero [banca, etc.]. Gracias a esto, el consumo de las familias se reactiva. Es lo que pasó en los Estados Unidos, en Gran Bretaña, en España, etc.; son países en los que hemos podido observar durante años una tasa de crecimiento más elevada que en Francia o que en Alemania. Pero entonces se produce lo que llamamos la “financierización”: el desarrollo de las actividades financieras ya no pretende, como era tradicional, financiar actividades productivas; el objetivo ahora es, simplemente, generar nuevos productos financieros rentables para sí mismos. Lo financiero es más lucrativo que lo productivo. Se forman, así, burbujas especulativas. Un factor importante que facilita su formación es que los bancos pueden contabilizar sus activos (lo que poseen) no por lo que “valen”, sino por sus precios de mercado [es decir, el precio por el que los pueden vender en el mercado. Hipotecas, seguros, etc. son vendidos a un precio cada vez mayor, no por su valor, sino porque el comprador espera poder revenderlos y obtener un nuevo beneficio; es decir, se trata de un proceso enormemente especulativo; y, sin embargo, “oficialmente” se considera que el banco o entidad tiene activos cada vez mayores, porque los precios de mercado crecen sin parar. Sin embargo, la situación se vuelve inestable: llega un momento en que ya es muy difícil comprar al precio de mercado, o simplemente los precios han aumentado tanto que nadie se cree ya que correspondan a lo que realmente vale un producto (el ejemplo más claro de esto lo tenemos en lo que ha sucedido con la vivienda en España); y estalla la burbuja: los precios de los “activos” caen de forma brutal, incluso por debajo del valor de los créditos que sirvieron para comprarlos; por eso, los bancos buscan liquidez [dinero] para pagar sus deudas y dejan de prestar dinero a las empresas. La crisis financiera se transforma, así, en una crisis económica. La crisis afecta también a empresas que tuvieron una gestión prudente; y se propaga con fuerza a través de los canales forjados por la globalización financiera. Para recuperar su liquidez [es decir, para tener dinero con el que pagar sus deudas], los bancos y las empresas multinacionales han repatriado una parte importante de sus beneficios, y han dejado de prestar dinero a los países de “economías emergentes”. En los países industrializados, además, descienden los beneficios a causa de la crisis en la economía real [productiva]. La crisis financiera se convierte en crisis en la economía real. La inyección masiva de dinero en el sistema financiero sirvió poco o nada para que se reanudasen los créditos a la industria y al comercio, a pesar de las fuertes demandas de estos sectores. Las instituciones financieras y los bancos utilizaron esta liquidez para invertir en los 3

- 4. - Documentación para los estudiantes - mercados financieros. Así, con los beneficios obtenidos, los bancos pudieron devolver al Estado el dinero que les había inyectado. Despegue financiero y crisis económica dejan tres posibilidades abiertas: no hacer nada, como si la crisis financiera solo hubiese sido un accidente; modificar la arquitectura financiera, limitando ciertas operaciones y exigiendo más transparencia acerca de los productos financieros; o transformar la desregulación financiera y comercial. Si nuestro análisis es exacto, solo la tercera posibilidad podría permitir sobrepasar esta crisis de modo duradero y sostenible. El tipo de crecimiento que saldría de esta crisis sería profundamente diferente, más respetuoso de los hombres y del medio ambiente, menos idólatra del dinero. Por eso, la solución no puede ser técnica, si no política.» Por PIERRE SALAMA, noviembre de 2009 [Texto adaptado] • Según el autor, ¿cuál es el principal aspecto que debemos analizar para poder explicar la crisis actual? • Explica qué significa la frase siguiente: «La globalización comercial presiona a la mayoría de las empresas industriales de los países industrializados para que reduzcan los costes.» • ¿En qué consiste la deslocalización? ¿Por qué se hace? ¿Qué países resultan beneficiados y cuáles perjudicados? ¿Es lo mismo “deslocalización” que “desindustrialización”? • ¿Qué es la productividad? ¿Cómo intentan mejorarla las empresas? ¿Qué consecuencias tiene esto? ¿Qué significa “ser competitivo”? • Explica la frase siguiente: «Lo financiero es más lucrativo que lo productivo». • Explica con tus palabras qué es una burbuja especulativa, e indica algún factor o factores que hayan facilitado su formación, según el autor. ¿Por qué estallan las burbujas especulativas? • Explica con tus palabras cómo se contagia la crisis financiera a la economía productiva. • Según el autor, ¿por qué las inyecciones de liquidez (dinero) a los bancos no han resuelto la crisis? ¿Por qué, según el autor, «la solución debe ser política»? -------------------------------------- Documento 2. Neoliberalismo y desregulación financiera «Lo que más tarde hemos conocido como Neoliberalismo fue en realidad una respuesta a esa crisis global iniciada en los años setenta […]. Las políticas neoliberales propugnaban la reestructuración de todos los mercados y sectores productivos. Se trataba de dar la mayor libertad posible a los propietarios del capital, mediante la más completa desregulación y liberalización. Y así se actuó en los mercados de trabajo, en los industriales y, por supuesto, en los financieros […] Las reformas llevadas a cabo se encaminaron a facilitar el movimiento de capital a través de los mercados financieros; así lo exigían las clases más adineradas, que querían revalorizar su capital en mayor proporción y más deprisa. Estas reformas afectaron a los siguientes aspectos principales: En primer lugar, los gobiernos perdieron poder de decisión en las políticas monetarias, que ahora quedaban en manos de bancos centrales. Como consecuencia, los tipos de interés, un mecanismo básico para controlar el ritmo de la actividad económica, quedaban ya determinados por los bancos centrales, independientes del poder político […] En segundo lugar, se relajaron las obligaciones que tenían los bancos de mantener reservas obligatorias […] 4

- 5. - Documentación para los estudiantes - En tercer lugar se eliminaron muchas de las barreras de entrada a los mercados; de esta forma, era más fácil la entrada de nuevos competidores de los bancos en los mercados, y se acentuaba la feroz competencia ya existente, esto fomentaba las prácticas especuladoras e irregulares. Finalmente, y de la misma forma que había ocurrido en otros ámbitos, los gobiernos privatizaron las empresas financieras y bancos públicos, normalmente en condiciones muy ventajosas para el capital privado que los adquiría. De esta forma, los Estados perdieron un instrumento fundamental para enfrentarse a las crisis económicas y para garantizar el crédito a las actividades productivas. Además, a estas reformas se sumó la consolidación de otras vías para rentabilizar el capital financiero, como los paraísos fiscales. Éstos permitían que los beneficios obtenidos eludieran al fisco [Hacienda] y que los nuevos negocios derivados de la “ingeniería financiera” [los nuevos y complejos productos financieros] se llevaran a cabo al margen de las leyes y sin ninguna supervisión.» JUAN TORRES LÓPEZ, La crisis de las hipotecas basura, Sequitur, 2010 [Texto adaptado] • Explica con tus palabras el significado de “desregulación” y “liberalización”. ¿Qué crees que significa la “desregulación del mercado laboral”? • ¿Qué son los “paraísos fiscales”? • ¿Cuál fue, según el autor, el objetivo principal de las reformas neoliberales emprendidas en la década de 1980? • ¿Cómo afectaron estas medidas a los estados? ¿Ves alguna relación entre estas reformas y la crisis? -------------------------------------- Documento 3. La crisis: una cuestión de confianza 3.1. «Es cierto que en los últimos meses muchos hemos tenido la sensación de que estábamos al final de algo. Esto no quiere decir que fuéramos pesimistas sobre el futuro inmediato. [...] Por otro lado, en los últimos siete años hemos asistido a diferentes test, exitosas pruebas, sobre la solidez de los mercados financieros mundiales. Nada que ver con la crisis sistémica que algunos bancos centrales han advertido [...]. En un mundo globalizado, interconectado, con mercados cada vez más profundos, la inestabilidad se ha considerado hasta el momento como una oportunidad de compra. Si los fundamentos son buenos, ¿por qué preocuparse? Enron, Irak [...], todos estos problemas fueron superados sin grandes problemas. [...] Los bancos centrales han advertido en todo este periodo sobre el peligro del exceso de complacencia de los mercados. Pero simultáneamente han repetido que el crecimiento seguía siendo firme, […] que la liquidez era amplia y el perfil de riesgo […] bajo. [...] Sí, el futuro podría ser algo más incierto, pero el presente seguía siendo tranquilizador. ¿Qué ha fallado? […] De hecho, como en una bola de nieve, en este momento es casi imposible conocer la pérdida potencial en el mercado. La desconfianza se extiende con tal virulencia que los bancos centrales han tenido que intervenir proporcionando liquidez [...]. Aunque se sigue hablando del riesgo derivado de las hipotecas norteamericanas, la realidad es que en estos momentos existe una contracción de liquidez en los mercados mundiales de crédito [...]. Una contracción de liquidez puede convertir en insolvente a una entidad totalmente solvente. Sin duda nos enfrentamos a una crisis, no a una corrección de los mercados. Una crisis de confianza, que ha dificultado el funcionamiento correcto de los mercados financieros mundiales. 5

- 6. - Documentación para los estudiantes - En el pasado reciente hemos tenido dos situaciones equivalentes. En 1998, la Reserva Federal de EE UU [Fed] recortó con fuerza los tipos de interés para evitar un colapso en los mercados financieros. Tras registrar pérdidas de 4.600 millones de dólares, se acusó a la Fed de salir en rescate de unos inversores que habían tomado un riesgo excesivo. El riesgo moral quedó subordinado a garantizar la solidez de los mercados financieros. ¿Volvería a hacer lo mismo si se repitiera?» J.L. MARTÍNEZ CAMPUZANO, «Una crisis de confianza», Cincodias.com, 18/8/2007 (consultado el 4/7/2011) [Texto adaptado] • ¿Cuál ha sido la principal causa de la crisis, según el autor? • ¿Qué consecuencias ha tenido? • Fíjate en la fecha del artículo. ¿Crees que se ha repetido lo que se señala en el último párrafo? ------------------- 3.2. «Ben Bernanke [presidente de la Reserva Federal de EE UU] ha indicado que las pérdidas en los mercados financieros han excedido los pronósticos más pesimistas. [...] Lo que estamos viendo es básicamente lo que subyace en todas las crisis bancarias, aunque las instituciones más afectadas hasta ahora son las dedicadas a las inversiones. [...] Joaquín Almunia, comisario europeo de asuntos monetarios, señaló ayer que el elemento de mayor preocupación para la Comisión es la posible pérdida de confianza de los inversores. Un asunto subjetivo, pero cuyo impacto es similar al de un credit crunch. Sin confianza, el dinero no corre libre, no alimenta las venas del sistema, que se seca. Y surge la crisis. [...] La confianza es la clave de los negocios bancarios. Hay liquidez, pero nadie se atreve a prestar. Hay dinero, pero no liquidez, engrase, compraventa, contrapartida. Así, las crisis se fundamentan tanto en el cierre del grifo del crédito, unas veces por que realmente no hay dinero -que no es el caso- y las más por la desconfianza reinante, que es en lo que empezamos a estar. El riesgo del impago forma parte de un sistema financiero que se ajusta ante sus propias veleidades. [...] La creación de productos de deuda encadenados, estructurados, empaquetados y requetecolocados y, lo que es peor, la aceptación de ellos como activos supuestamente fiables, sólo refleja la ignorancia, la audacia y el descaro de muchos comisionistas que venderían sol embotellado si las autoridades se lo permitieran. Bueno, eso es lo que ha ocurrido.» Jesús García, «Miedo a una crisis de confianza», en Cotizalia, 4/9/2007 (consultado el 4/7/2011) [Texto adaptado] • ¿Cuál fue la principal causa de la crisis, según el artículo? • ¿Qué consecuencias podría tener? Fíjate en la fecha del artículo: ¿ha sido así finalmente? • ¿Por qué se llegó a esta situación, según el autor? ¿Qué significa la frase «muchos comisionistas venderían sol embotellado si las autoridades se lo permitieran»? • Tiene alguna relación lo que se dice en el artículo con la economía productiva (“real”)? ------------------- 3.3. «-¿Por qué la caída de ventas en el mercado español ha sido muy superior a otros países europeos? -Sin duda por la situación económica de España. Estamos mucho peor que Europa y el consumidor lo percibe. Hay una crisis de confianza brutal; aunque puedas comprarte un coche, no 6

- 7. - Documentación para los estudiantes - lo haces. Los bancos no financian, con lo que la situación es de desconfianza y se atiende a necesidades más básicas. -Hyundai tiene su gran baza en lo bien posicionada que está en la relación calidad-precio de sus automóviles. ¿Les puede ayudar eso a capear mejor la bajada de ventas? -Es lógico que así sea. Pensamos que será más fácil porque contamos con coches más económicos y muy buena relación calidad-precio. Aunque por otro lado, nuestro segmento es el más afectado por la crisis, ya que nuestro comprador es de clase media y se ve muy afectado por la falta de crédito. -¿Ve alguna solución al parón de créditos por parte de bancos y cajas para la compra de coches? -La mejor es que las medidas del Banco de España lleguen a las familias directamente. Bajarán los tipos [de interés] si se recupera la confianza. De esta forma los bancos volverán a conceder créditos y esto tiene que influir. Pero el problema es que nadie se fía de nadie. No hay confianza. Hasta que no se recupere, no remontaremos.» Entrevista a DIEGO GUTIÉRREZ COLOMER, director general de Hyundai España, Diariovasco.com, 19/1/2009 (consultado el 4/7/2011) [Texto adaptado] • ¿Cuál fue la principal causa de la crisis, según el artículo? • ¿Qué consecuencias ha tenido sobre la economía productiva, según el artículo? • ¿Qué solución se propone? ------------------- 3.4. «Creo que estamos atravesando una crisis de confianza. No comprendemos el mundo en que vivimos. Hay una crisis y mil explicaciones de ella, pero ninguna es sencilla y, mucho menos, clara. El discurso político (del gobierno y de la oposición) no sintoniza con la realidad en la que estamos inmersos. Vivimos en la sociedad de la información, pero pocas veces hemos estado tan desinformados y tan poco sabedores de lo que es verdad y de lo que es mentira. La información se ha convertido en espectáculo. Se proponen modelos escasamente edificantes. El discurso moral se ha debilitado y las ideologías han perdido vigor. El individualismo se ha adueñado de la sociedad. Los telediarios están llenos de muertes, robos, corrupción, y violaciones. Todo eso daña la confianza. [...] Los cambios acelerados en el modelo de familia, la pérdida de valores tradicionales, los movimientos migratorios violentos, los cambios en los modos de trabajo, la aparición de tecnología cada día más compleja, el desarrollo de mercados globalizados emergentes, los nuevos patrones de conducta, la percepción de un futuro incierto, la sensación de ausencia de control sobre el curso de los acontecimientos, la sensación de injusticia, los escándalos financieros, las mentiras de los políticos, las falsas promesas, los mensajes contradictorios, los casos de corrupción, la pérdida progresiva de empleo…producen una crisis de confianza. Demasiados cambios, rapidísimos cambios, profundos cambios para una misma capacidad de afrontarlos. [...]» Miguel Ángel Santos Guerra, «Crisis de confianza», blog El Adarve, 31/1/2009 (consultado el 4/7/2011) • ¿Cuál ha sido la principal causa de la crisis, según el artículo? ¿Qué factores están detrás de esa causa? • ¿Encuentras alguna similitud entre los argumentos de este autor y alguno de los textos anteriores? ------------------- 7

- 8. - Documentación para los estudiantes - Documento 4. El desarrollo del capitalismo y las crisis «Al acelerar el desplazamiento de los obreros por la maquinaria, produciendo riqueza en un polo y miseria en el polo opuesto, la acumulación del capital crea también el llamado "ejército industrial de reserva", el "sobrante relativo" de obreros, que permite al capital ampliar la producción con singular rapidez cuando lo necesita. Esta posibilidad, combinada con el crédito y la acumulación de capital en medios de producción, nos proporciona, entre otras cosas, la clave para comprender las crisis de superproducción, que estallan periódicamente en los países capitalistas: primero cada diez años, poco más o menos, y luego con intervalos precisos. Para llegar a esta acumulación del capital en el capitalismo, se tuvo que producir la llamada “acumulación originaria”: ésta se llevó a cabo mediante la separación violenta del trabajador de los medios de producción, la expulsión del campesino de su tierra, el robo de los terrenos comunales, el sistema colonial [...], los aranceles proteccionistas, etc. La "acumulación originaria" crea en un polo al proletario "libre" y, en el polo opuesto, al poseedor del dinero, el capitalista. Marx explica así este proceso y la posterior acumulación del capital: «La expropiación de los productores directos se lleva a cabo con el más despiadado vandalismo y bajo el acicate de las pasiones más infames, más ruines, más mezquinas y odiosas. La propiedad privada, ganada con el trabajo personal [del campesino y del artesano], [...] es desplazada por la propiedad privada capitalista, basada en la explotación del trabajo ajeno, y que sólo es libre en apariencia [...]. Ahora, en cambio, ya no se expropia a un obrero que explota su hacienda por sí mismo, sino a otros capitalistas, que a su vez explotan a muchos obreros. Esta expropiación se lleva a cabo por el juego de las leyes [...] de la propia producción capitalista. Un capitalista arruina a otros muchos. Y paralelamente a esta centralización de los capitales (mediante la expropiación de muchos capitalistas por unos pocos), se desarrolla la aplicación de la ciencia a la técnica, la explotación planificada de la tierra; asimismo, los medios de trabajo se transforman en nuevos medios de trabajo que sólo pueden utilizarse colectivamente. Además, todos los pueblos se incorporan a la red del mercado mundial y, con ello, el régimen capitalista adquiere carácter internacional. A medida que disminuye el número de magnates capitalistas, que usurpan y monopolizan todos los beneficios de este proceso de transformación, aumenta la miseria, la opresión, la esclavitud, la degeneración, la explotación; pero también aumenta, al propio tiempo, la rebeldía de la clase obrera, que es instruida, unida y organizada por el mecanismo del propio proceso de producción capitalista. [...] Suena la última hora de la propiedad privada capitalista. Los expropiadores son expropiados» (EI Capital, tomo I).» V.I. LENIN, Las tres fuentes y las tres partes integrantes del marxismo (1896) [Texto adaptado] • ¿Qué es el "ejército industrial de reserva" que menciona el texto? • ¿Por qué se producen las crisis, según el autor? • Según el texto, ¿se puede deducir que las crisis son algo accidental, o inevitable en el capitalismo? • ¿Qué tendencia se observa en la evolución del capitalismo, según Marx? • ¿Quiénes son los perjudicados, a través de las diferentes etapas, por este proceso? • Busca el significado de las “crisis de superproducción” de las que habla Lenin. ¿Qué relación pueden tener estas crisis con lo que explica Marx? ¿Qué consecuencias se derivan de todo ello, según Marx? • ¿Hay algún elemento que te permita establecer algún paralelismo con la presente crisis? ------------------- 8

- 9. - Documentación para los estudiantes - Documento 5. Los salarios y su evolución De un tiempo a esta parte se publican frecuentes comentarios acerca de los salarios y su evolución en España, para preguntarse sobre la política conocida como "moderación salarial". Los beneficios empresariales han seguido desde hace años una espectacular trayectoria, mientras que sólo se han producido mejoras escuálidas en el poder adquisitivo de los salarios y las pensiones; la mayoría de estas últimas, además, tienen congelado su poder adquisitivo desde que empiezan a cobrarse. Por eso, merece la pena hacer una reflexión sobre esa política de “moderación salarial”; no sólo por justicia distributiva, sino por los efectos que pudiera tener para el futuro de la economía. El debate sobre lo que está sucediendo con los salarios ha salido a la luz gracias a las críticas al modelo de crecimiento económico, que se considera insostenible. Porque, si bien es cierto que nuestro PIB aumenta de forma notable, y el empleo se incrementa considerablemente, resulta que, a medida que ha ido creciendo la riqueza del país, ha ido disminuyendo la parte de esa riqueza que les llega a los que cobran un salario (lo que se llama “rentas del trabajo”). En la década que va de 1996 a 2005, la riqueza del país ha aumentado casi un 50%. Sería interesante saber cuántos ciudadanos son un cincuenta por ciento más ricos que hace diez años. Una primera pista: si en el año 2000 la participación de los asalariados en el PIB era del 55%, en el año 2005 había bajado ya al 52,8%. Esa disminución representa una transferencia de rentas del trabajo a las rentas del capital cercana a los 50.000 millones de euros. Sin embargo, parece que al Gobierno eso le parece insuficiente; por eso ha decidido una reforma fiscal que reduce el Impuesto de Sociedades y añade otros 2.000 millones de euros a la ya voluminosa cuenta de resultados de las empresas. Mientras tanto, por ejemplo, sigue abriéndose la brecha que nos separa de la UE-15 en cuanto a gasto público en protección social: en España, ese gasto supone un 8% menos del PIB que en esos quince países. Lo que viene ocurriendo con los salarios en estos diez años obedece a varios factores. El primero de ellos: si bien entre 1996 y 1999 el aumento global de la riqueza (el PIB) iba casi en paralelo al crecimiento de la parte de esa riqueza que le llegaba a cada ciudadano (el llamado PIB per cápita), a partir del año 2000 continúa creciendo la riqueza global, pero crece mucho menos la parte de ella que les llega a los ciudadanos. Esto se debe a que los millones de nuevos empleos no alcanzan niveles de productividad semejantes a los que se obtuvieron entre 1996 y 1999. Y es así porque crecemos en sectores donde el trabajo suele ser temporal y en los que hay muchos trabajadores con escasa cualificación que, por tanto, perciben peores salarios. Así, en los últimos diez años dos de cada tres empleos se han creado, por orden de más a menos, en los sectores de la construcción; inmobiliarias, alquileres y servicios a empresas; comercio y reparación; hostelería, y actividades sanitarias, veterinarias y servicios sociales. Pero hay más. Estos sectores son los que más han elevado sus precios. Entre 2000 y 2004, la construcción elevó sus precios el 33,5%, las inmobiliarias y servicios a empresas el 23,9%, la hostelería el 23,2%, el comercio y reparación el 20,3% y las actividades sanitarias, veterinarias y servicios sociales el 19,1%. Creo que con lo dicho es suficiente para hacerse una idea de lo que pasa con los salarios... y con los beneficios empresariales. Por un lado, la mejora de los salarios es raquítica; y, por otro lado, pierden peso en la distribución de la riqueza porque el grueso de esos millones de nuevos contratos de trabajo va a sectores y para empleos con bajos salarios, mientras que las ganancias del capital se disparan. A poco que se piense en todo esto se entienden otras cosas. Por ejemplo, el escaso interés en controlar más eficazmente el flujo de inmigrantes, pues para el modelo de crecimiento que se ha abierto paso hacía falta mano de obra abundante y dispuesta a aceptar cualquier contrato; entre otras razones, porque para el inmigrante la gratuidad de la sanidad y la enseñanza pública equivale a un complemento significativo de sus ingresos. De esta manera, resulta que las empresas que les contratan se benefician, indirectamente, de los recursos públicos, porque éstos les permiten ahorrar en los salarios. Y como la demanda de estos servicios se multiplica, y la inversión en ellos no se corresponde con esa mayor demanda, el resultado 9

- 10. - Documentación para los estudiantes - es que también salen perdiendo los asalariados en la otra forma de distribución de la riqueza: los servicios públicos, pagados con los impuestos de todos; así lo demuestra el retroceso del gasto per cápita que les llega en educación y sanidad. La conclusión es obvia: o se cambia a fondo el actual modelo de crecimiento económico, o la desigualdad seguirá creciendo. Por JULIÁN ARIZA RICO, Temas para el Debate nº 148, marzo de 2007 [Texto adaptado] • ¿Qué significa que las pensiones «tienen congelado su poder adquisitivo desde que empiezan a cobrarse»? • ¿Qué crees que significa la expresión «justicia distributiva»? • Fíjate en la fecha del artículo. ¿A qué crees que se refiere cuando habla de «un modelo de crecimiento económico que se considera insostenible»? ¿Cuál fue el “motor” del crecimiento del PIB y del empleo? ¿Era un momento de crisis o de crecimiento? ¿Por qué crees que califica ese modelo como «insostenible»? • ¿A quién beneficia la reforma fiscal a la que hace referencia el artículo? • En el artículo se viene a decir que las rentas del capital (beneficios empresariales) ahora son una parte mayor de la riqueza del país (PIB), mientras que las rentas del trabajo (ingresos de los trabajadores por su salario) significan un porcentaje menor que antes. ¿A qué se debe esto, según el autor? • ¿Hay otras razones del aumento de las desigualdades? ------------------- Ahora responde a las cuestiones orientativas del principio del tema Apartado 3: Los comienzos de la crisis TAREA PARA EVALUACIÓN: Elaborad, por parejas, una presentación en la que expliquéis cómo se produjo la crisis en EEUU; cómo se extendió por el mundo; qué sucedió en España; y qué repercusiones ha tenido (por tanto, también entre el apartado 4). Cuestión 1. Responde a las preguntas planteadas en los documentos siguientes. Cuestión 2. Anota, en una tabla como esta, las posibles causas de la crisis inmobiliaria en los EEUU , a medida que las vayas encontrando en los documentos. Causas de la crisis inmobiliaria Cuestión 3. Elabora un eje cronológico donde anotes, en orden, las diferentes etapas de la crisis inmobiliaria en EEUU. Empieza con la información de los documentos, aunque no tengas fechas, y complétalo cuando hayas acabado de trabajar con los documentos. DOCUMENTOS [Deberás pinchar los enlaces para acceder a los vídeos y otras fuentes de Internet: pincha directamente si lo abres desde el Aula Virtual, o pulsa Ctrl+clic si descargas el archivo en Word] 3.1. Las hipotecas basura o subprime Documento 6. La abundancia de crédito, las hipotecas subprime y la crisis financiera en EEUU [vídeo] 10

- 11. - Documentación para los estudiantes - • ¿Qué es la Reserva Federal de los EEUU? ¿Qué efecto tuvo la bajada de los tipos de interés sobre el sector inmobiliario? • ¿Por qué crees que los inversores de Wall Street (la bolsa de Nueva York) empezaron a comprar hipotecas que los bancos tenían firmadas con sus clientes? • ¿Crees que a los bancos les interesaba conceder muchas hipotecas? ¿Por qué? • ¿Por qué se produjo una crisis en el sector inmobiliario? • ¿Por qué esta crisis empezó a afectar al sector financiero (bancos, bolsa…)? Documento 7. La explicación de Leopoldo Abadía en Buenafuente [vídeo] • ¿Qué características tenían muchas de las hipotecas a las que nos hemos referido en el documento anterior? ¿Por qué los bancos siguieron concediéndolas? • ¿De qué manera acabaron implicándose otros bancos del mundo en el sector inmobiliario de los EEUU? ¿Qué es el Euribor y qué tiene que ver con todo esto? Documento 8. Las hipotecas subprime [vídeo] • ¿Qué condiciones tenían las hipotecas “subprime”? ¿Sabes si las hipotecas que se conceden ahora en España tienen esas mismas condiciones? Puedes consultar el artículo de Wikipedia que tienes en el documento número 9. • ¿Por qué los vendedores de hipotecas actuaban de ese modo? • ¿Qué instrumento financiero pusieron en marcha las entidades financieras de Wall Street para obtener beneficios de estas hipotecas? • ¿Cuál era la condición necesaria para que todo este entramado funcionara? • ¿Por qué no se conoció el alto riesgo que suponían las hipotecas basura o subprime hasta que fue demasiado tarde? • ¿Cuándo empezó a fallar todo el entramado? ¿Qué sucedió entonces con las entidades financieras implicadas? ¿Qué papel jugaron las agencias de calificación? Documento 9. ¿Qué es un crédito subprime? [Wikipedia] [material de consulta] Documento 10. La crisis de las hipotecas subprime, en cómic • Completa el mapa conceptual que tienes en el dossier. Documento 11. El estallido de la burbuja inmobiliaria en EEUU [vídeo] • ¿Qué fue lo que permitió que aumentara tanto la compra de viviendas en los EEUU? • ¿Por qué se produjo la crisis inmobiliaria? Documento 12. La quiebra de Lehman Brothers [Wikipedia] • ¿Por qué entró en quiebra Lehman Brothers? ¿Tuvo esto alguna relación con la crisis inmobiliaria? • ¿Qué consecuencias sufrió Lehman Brothers? Documento 13. ¿Por qué quebró Lehman Brothers? [breve explicación del Instituto de Finanzas y Empresas] • Qué relación tenía Lehman Brothers con el sector inmobiliario? 11

- 12. - Documentación para los estudiantes - • ¿Cuándo empezaron los problemas para Lehman Brothers? Documento 14. La crisis de las hipotecas subprime [Wikipedia] • Leer los apartados Descripción de la crisis y Causas de la crisis te puede ser de ayuda para elaborar la tarea de evaluación del apartado. • A partir de esos mismos apartados, responde: ¿Por qué la crisis de las hipotecas empezó a afectar a todo el sistema financiero? 3.2. La crisis pasa al sector financiero: Documento 15. El origen de la crisis de las subprime y la crisis del crédito [vídeo] Aquí lo puedes ver con mejor definición, pero subtitulado • ¿Dónde invertían sus capitales los inversores hace algunos años? • ¿Por qué dejaron de hacerlo? ¿De dónde salieron los capitales que tomaron prestado? • De esta forma, se produjo un fenómeno que se conoce como “apalancamiento”. Explica con tus palabras en qué consiste y si ves algún riesgo en esta práctica. • ¿En qué sector empezaron a invertir los inversores (el sector financiero)? ¿Cómo obtenían sus beneficios? • Al principio del vídeo se dice que el mundo financiero y la bolsa (Wall Street) ponen en relación a los propietarios de las viviendas y a los inversores. ¿Cómo sucede esto? • ¿Qué papel cumplen en este proceso las “agencias de calificación”? • ¿Por qué los “inversores” decidieron asumir nuevos riesgos? ¿Qué riesgo era ese? ¿Cómo pensaban que protegían sus inversiones? • ¿Cómo empezaron los problemas? • ¿Qué sucede a continuación en el mercado financiero (inversores)? Documento 16. Lehman Brothers y la crisis de las hipotecas subprime [cronología y gráficos explicativos] (15 de septiembre de 2008) • Observa los dos primeros gráficos de la web y la cronología referida a 2007-2008. ¿Por qué crees que la crisis financiera “saltó” a Europa? (piensa en qué instituciones se vieron afectadas, y cómo). • ¿Cómo intervinieron los bancos centrales de diferentes países? • ¿Qué le sucedió a Lehman Brothers, según el tercer gráfico y el texto que lo acompaña? • ¿Por qué se dice en el artículo que un gerente de un fondo de inversiones de visita en Nueva York dice «Es horrible, pero no puedo evitar mirar hacia arriba, para ver si alguien abre una de las ventanas y salta»?. ¿Ha ocurrido esto antes? Documento 17. La crisis financiera de 2008 y las medidas de los gobiernos [Wikipedia] Dentro de la web, consulta estos apartados (subrayados) para responder a las preguntas que siguen: Los inicios 12

- 13. - Documentación para los estudiantes - • Anota, en forma de lista, los hechos que tengan relación con la crisis financiera (ya hemos visto algunas ideas en el documento anterior). La extensión a la economía • Anota algunas consecuencias de la crisis financiera; ¿quiénes se vieron afectados? Medidas; Medidas gubernamentales • Anota las primeras medidas que tomaron los gobiernos frente a la crisis financiera. Tienes algunas de estas medidas en el epígrafe “Los inicios”. Documento 18. Planes de rescate en el Reino Unido [gráfico] Documento 19. Los "rescates" en diferentes países al inicio de la crisis (2008) [resumen por BBC] • Elabora un cuadro donde indiques los diferentes países, las medidas que han tomado para hacer frente a la crisis financiera y el objetivo de éstas. • ¿Qué tipo de medidas predomina? ¿Qué tipo de condiciones suelen aparecer? ¿A quién crees que puede beneficiar y perjudicar esta situación? ¿Por qué? (fíjate en que el artículo es de 2008). Documento 20. El porqué de los rescates financieros [vídeo] • ¿Qué son los rescates financieros? ¿Cuál es su objetivo general? ¿Por qué se dice que son necesarios estos rescates? • ¿Por qué el gobierno de los EEUU rescató a la aseguradora AIG, en concreto? 3.3. La expansión de la crisis Documento 21. La recesión en el mundo [mapa] • Indica qué países se encontraban en una situación más grave en el período 2007-2009. Explica brevemente por qué la crisis financiera les estaba afectando de forma tan dura. • Ahora indica algunos países que estaban experimentando crecimiento económico en ese mismo período e intenta dar alguna posible explicación. Documento 22. La crisis en el mundo y sus diferentes factores según las regiones • A partir del mapa interactivo que tienes en este enlace, elabora un esquema donde indiques las diferentes regiones del mundo, el sector o sectores que padecen algún síntoma de crisis y (brevemente) los factores que explican esos problemas. 3.4. La crisis se hace presente en España Documento 23. De la crisis de las subprime a la crisis inmobiliaria española [vídeo] • ¿Por qué se dice en el vídeo que el mendigo John Stanley es el “culpable” de la crisis? ¿Piensas que tiene realmente alguna responsabilidad en ella? • Teniendo en cuenta lo que ya sabemos, ¿qué ganaba cada uno de los implicados (el mendigo, el vendedor, el banco, la agencia de “rating” [agencia de calificación]…) en estas operaciones? 13

- 14. - Documentación para los estudiantes - • ¿Qué conexión se estableció entre la economía española y lo que estaba sucediendo en los EEUU? • ¿Por qué empiezan los problemas en EEUU? [no debería ser necesario contestar esta por escrito, puesto que ya tendríamos que saberlo] ¿Cómo se trasladaron las dificultades a España? • ¿Cómo se trasladó la crisis al resto de la economía española? Documento 24. Españistán: De la burbuja inmobiliaria a la crisis [cómic en vídeo] • ¿Cómo comenzó la burbuja inmobiliaria en España? ¿Se cumplió el objetivo de la nueva Ley del Suelo? • Señala algunas consecuencias inmediatas que tuvo el desarrollo de la burbuja inmobiliaria: • ¿Qué ocurrió con el precio de la vivienda? ¿Por qué? • Explica, a grandes rasgos, cuál era la situación de la población trabajadora a mediados de la década. ¿Qué importancia tiene esto para explicar la crisis? • ¿Qué papel tuvieron los bancos en este proceso? ¿Por qué actuaron de esta manera? • ¿Qué repercusión tuvo el desarrollo del sector inmobiliario sobre el sector financiero? • ¿Por qué estalló la crisis en España? ¿Podemos decir que la crisis ya se estaba preparando con anterioridad, o todo fue bien hasta ese momento? • Después de todo lo visto, ¿podrías explicar qué significa la expresión “burbuja inmobiliaria”? • ¿Ves alguna similitud entre el caso español y lo sucedido en EEUU? MATERIAL DE APOYO para el apartado 3: Glosario financiero ¿Cómo funcionan las bolsas? Cronología de la crisis (2007-2008) Apartado 4: ¿Qué consecuencias está teniendo la crisis? CUESTIÓN DEL APARTADO: ¿Qué consecuencias está teniendo la crisis? TAREA PARA EVALUACIÓN: Este apartado se evalúa junto al 3. Cuestión 1. Responde a las preguntas planteadas en los documentos siguientes. Cuestión 2. Sintetiza en una redacción las consecuencias económicas y sociales que está teniendo la crisis. Cuestión 3. Explica, con tus palabras, algunos motivos de que se haya producido una “crisis de la Deuda”, y qué consecuencias está teniendo. Apunta algunas posibles soluciones a este problema. DOCUMENTOS 4.1. Consecuencias económicas y sociales 14

- 15. - Documentación para los estudiantes - Documento 25. Consecuencias de la crisis en EEUU, la UE y España [gráficos] • ¿Qué sucedió entre septiembre y octubre con las cotizaciones bursátiles (diapositivas 1 y 2)? ¿Dónde ocurrió esto? ¿Qué significa este fenómeno? ¿Puedes explicar brevemente a qué se debió? • Compara lo que ocurrió con las materias primas y el oro (d. 2) con lo sucedido en las bolsas. ¿Puedes sugerir alguna explicación? • ¿Siguen la misma pauta las acciones de las empresas industriales (d. 3)? ¿A qué puede deberse esto? • ¿Qué ocurrió en el sector bancario (d. 4-6)? ¿Qué consecuencias tuvo esto sobre las empresas, hogares y administraciones públicas? ¿Y sobre la economía en general (d. 7 y 9)? Explica brevemente los motivos de todo esto. • La diapositiva 8 muestra la evolución del PIB per cápita (riqueza producida, dividida entre la población total) de diversas economías. ¿Qué países vieron sufrieron más los efectos del estallido de la crisis? • ¿Qué sucedió en el mercado laboral europeo (d. 10 y 11)? ¿Y en España (d. 17-20)? • ¿Ves alguna relación, en la d. 12, entre el inicio de la crisis y el aumento de la deuda y el déficit de los estados? • ¿Qué consecuencias tuvo la crisis internacional en España, durante sus primeros años (d. 13-15)? Explica brevemente los motivos. • ¿Qué ocurrió con las importaciones de los bienes de consumo, según la gráfica de la d. 16? ¿A qué se debió esto? Documento 26. Los costes del rescate de 2008 [web de la BBC] • ¿Qué quiere decir “nacionalizar” la banca? ¿Qué objetivos tenían los gobiernos que lo hicieron? ¿Cómo se han conseguido los recursos necesarios? ¿Se pretendía que la nacionalización fuera definitiva o temporal? • ¿Han sido suficientes, tres años después, esas inyecciones? • ¿Qué consecuencias podrían tener estas inyecciones de capital a los bancos? ¿Ha sido así finalmente? (fíjate en la fecha del artículo) Documento 27. El paro de larga duración afecta ya a casi la mitad de los desempleados El desempleo estructural, (el de las personas en paro durante más de un año) ha crecido un 382% durante la crisis y está afectando gravemente al consumo y al crecimiento. Ya son cerca de 2,3 millones. Con frecuencia, el Banco de España, y todos los analistas privados, llaman la atención sobre la atonía del consumo de las familias, como una de las causas fundamentales del estancamiento de la economía española. La causa fundamental del problema no sólo está en elevada cifra de desempleados –4.910.000 personas–, sino que el 46% de ellas –2.283.800– son parados de larga duración. Es decir, que llevan más de un año en esa situación. Ese hecho provoca que las familias sean reacias al gasto y, sobre todo, a adquirir compromisos de mayor enjundia, como la compra de una vivienda o, en menor escala, la compra de un automóvil. Por eso se está resintiendo buena parte de la industria y el tímido crecimiento de la economía está protagonizado casi exclusivamente por la exportación. Incluso, a medida que pasa el tiempo el problema del paro de larga duración va a más. Desde el primer trimestre de 2007 al mismo periodo de 2011, este tipo de desempleo aumentó un 382,8%, en términos 15

- 16. - Documentación para los estudiantes - relativos, y 1.810.800 personas, en cifras absolutas. Es decir, desde las 473.000 personas que había en esta situación entre enero y marzo de2007 a las ya citadas 2.283.800 del mismo periodo de este año. Así se recoge en sendos informes sobre la situación de los jóvenes y de los trabajadores mayores en el mercado laboral que el Departamento de Valeriano Gómez acaba de elaborar. Paro juvenil Todos los analistas nacionales y extranjeros destacan la gravedad del paro juvenil en España, que afecta al 45% de la población activa comprendida entre los 16 y 24 años. Sin embargo, si consideramos como “desempleo juvenil” el que afecta a los jóvenes de hasta 29 años, el dato relevante es que el 40,8% de estas personas está en el paro de larga duración. Es decir lleva más de un año buscando trabajo. Entre el primer trimestre de 2007 y el mismo periodo de este año, el paro juvenil –entre los 16 y los 29 años– creció en 892.100 personas, pasando de 718.300 a 1.610.400. En términos relativos, supone un 124,2%. También es verdad que los jóvenes son un grupo laboral muy afectado por la contratación temporal, lo que produce una elevada rotación en el mercado de trabajo. Es decir, de entrada y salida del empleo. Por ejemplo, en los cinco primeros meses del presente año, las empresas hicieron 2.104.950 contratos a estas personas. De ellos, sólo el 8,4% fueron indefinidos. Además, el informe de Trabajo constata que muchos jóvenes que abandonaron sus estudios y acudieron a la construcción para buscar un salario fácil han decidido volver a estudiar tras el pinchazo de la burbuja inmobiliaria. En resumen, el Ministerio ratifica que los jóvenes y, sobre todo, con niveles de estudios más bajos, son el grupo social que más está sufriendo la crisis y, por ello, desde el primer trimestre de 2007, su tasa de paro ha pasado desde el 17,8% hasta el 45,4% de su población activa. Otro sector del mercado de trabajo castigado por el paro de larga duración son los trabajadores de mayor edad, entendiendo como tal a quienes tienen entre 55 y y 64 años. Casi las dos terceras partes de quienes están desocupados –el 65,4% de 376.100– llevan más de un año sin trabajo, en el paro de larga duración. Con este dato, el Ministerio de Trabajo resalta que si bien “la probabilidad de caer en paro de este colectivo es menor”, también es verdad que, “una vez que entran en el desempleo, las probabilidades de salir de esa situación son menores, lo que pondría de manifiesto las mayores dificultades que encuentran para acceder a un nuevo empleo”. Esto se debe a que, en general, y precisamente por su edad, las empresas rechazan contratar a este tipo de trabajadores. Expansión.com, 9/7/2011 [Texto adaptado] • ¿Qué efecto tiene el paro sobre el conjunto de la economía? • ¿Qué es el paro de larga duración? ¿Cuál es el grupo de edad más afectado por él? ¿Por qué? • Resume las principales características (incluyendo las causas) del paro y el empleo juveniles. Documento 28. De nuevos ricos a nuevos pobres Unos 800.000 españoles han caído en situación de exclusión severa después de tres años de crisis - Los servicios sociales públicos no dan abasto, según Cáritas Juan G. Bedoya (El País) Un rebaño de vacas famélicas simboliza el sueño de millones de familias españolas en el tercer año de la crisis. Es el terrible problema social que Cáritas Española puso ayer en cifras, con datos de la Encuesta de Condiciones de Vida, del Instituto Nacional de Estadística (INE). La conclusión es que no para de crecer la pobreza (alcanza ya al 20,8% de la población: cerca de diez millones de personas), en tanto que la exclusión social sumó 800.000 personas más entre 2007 y 2010, con nada menos que 8,5 millones de españoles en esa situación. Además, hay 1,4 millones de hogares en los que ningún miembro trabaja y otros 500.000 que ya han agotado los sistemas de ayuda y no tienen ningún ingreso. La tesis general es culpar al paro de todas las situaciones de vulnerabilidad. Es una verdad a medias, según el último análisis de Cáritas mediante un estudio realizado en colaboración con la Fundación Foessa (Fomento de Estudios Sociales y de Sociología Aplicada). «Incluso la población ocupada tiene esta sensación de empeoramiento de sus condiciones de vida al aumentar la precariedad o la incertidumbre respecto al empleo», sostienen en Cáritas. 16

- 17. - Documentación para los estudiantes - La causa sigue siendo principalmente las múltiples consecuencias de un desempleo intensivo y extensivo en el espacio y en el tiempo, que reduce drásticamente las posibilidades de ingresos económicos suficientes en millones de hogares. Los expertos de Cáritas también achacan la situación «a la insuficiencia o futura pérdida de ayudas de protección social públicas» (por ejemplo, las prestaciones por desempleo). No es la primera vez que se estudia la valoración subjetiva que tienen los españoles sobre su nivel de vida y situación social. Según un estudio de 2008 sobre el período 1998-2008 (una década de vacas gordas y de una generación de empleo espectacular), el 30% manifestaba entonces que su nivel de vida era peor al de diez años antes. Según un informe del profesor Sebastián Sarasa Urdiola, la crisis ha invertido la proporción de personas que valoran como buena o mala la evolución de su nivel de vida. Si en 2007 casi cuatro de cada diez españoles valoraban que su vida había mejorado, en 2010 esa proporción se ha reducido a poco más de uno por cada diez. La mitad de los españoles asegura ahora que vive peor de como vivía diez años antes, frente a sólo el 28% en 2007. Este crecimiento de la insatisfacción es muy superior entre los jóvenes que entre el resto de la población, especialmente de más de 50 años. «Los mayores son los que menos han acusado el efecto de la crisis porque muchos de ellos son jubilados con ingresos públicos que les han protegido de la debacle del mercado de trabajo», señala Sarasa Urbiola. Este pesimismo respecto al presente se puede comparar con el resto de los habitantes de la Unión Europea. España es el cuarto país en peor situación: el 85% de los españoles cree que la pobreza ha aumentado (el 60% opina que lo ha hecho "intensamente"), solo por detrás de Grecia, Rumanía y Portugal y muy lejos del 38% de la media de la UE. Lo peor de todo es que la capacidad de respuesta del Estado, en sus diferentes niveles (Administraciones central, autonómica y local) se ha resentido muy gravemente con la crisis. Cuando un ciudadano que acude en demanda de auxilio, el tiempo para concertar una primera cita o entrevista inicial es de casi un mes como media (25,9 días). Considerando el tiempo medio que transcurre entre la primera cita y la respuesta efectiva, cada tramitación y gestión de ayudas puede retrasarse más de dos meses en los servicios sociales públicos. Los expertos achacan la situación de los servicios sociales públicos «al fuerte aumento de la demanda, pero también a otras causas estructurales, como la falta de recursos económicos y humanos, o coyunturales, como el hecho de que los horarios de atención apenas se han modificado en este contexto, de manera que no se da un servicio suficiente para disminuir la lista de espera». Estos retrasos dependen del tipo de ayuda solicitada, pero es en las prestaciones económicas donde la respuesta es especialmente lenta. En las peticiones de la llamada renta mínima (que es considerada como un derecho que permite a los ciudadanos contar con un recurso básico para el sostenimiento de sus familias), el tiempo que transcurre entre la solicitud y el cobro efectivo de una renta mínima fue de 132 días como media en 2010. Lo peor es que la lentitud, lejos de aminorar, ha aumentado en época de crisis: en 2008 la espera era de 98 días, y de 121 días en el 2009. Por eso, muchas veces, las organizaciones de caridad como Cáritas se ven obligadas a resolver los casos de mayor urgencia y gravedad en el mismo día en que la persona acude a sus centros en busca de auxilio, en forma de alimentos, medicinas y ropa -especialmente si hay menores-, pago de suministros por amenaza de desahucio, etc. Se trata de ayudas de urgencia que debe satisfacer la Administración del Estado. Lo hace, pero con más de cuatro meses de retraso, por falta de recursos (de liquidez) o a causa de la burocracia. [Texto adaptado] • Según lo que has leído, ¿qué crees que es una «situación de vulnerabilidad»? • Anota los principales datos que resumen el problema de la pobreza en España. • En el texto se dice que el riesgo de exclusión también afecta a las personas con empleo. Explica, con tus palabras, cuáles son las causas de esto. • Relaciona lo que se dice sobre los años 1998-2008 con lo que hemos leído en el texto «Los salarios y su evolución» (documento 5, p. 9). • ¿Qué percepción tienen los ciudadanos sobre cómo ha evolucionado su nivel de vida? ¿Quiénes tienen una visión más negativa, y por qué? 17

- 18. - Documentación para los estudiantes - • ¿Crees que el pesimismo de la población se corresponde con la situación real, si comparamos los países en peor posición? • Resume la situación de los servicios sociales públicos en relación con la crisis. ¿Qué crees que habría que hacer para resolver ese problema? Documento 29. Salario anual medio según edad y sexo (en euros). España, 2008 Fuente: INE, España en cifras 2011 • Explica cómo evolucionan los salarios españoles en función de la edad y sexo. Extrae algunas conclusiones. 4.2. El problema de la deuda Documento 30. Alemania, en el centro de los ataques a España Deutsche Bank mantiene casi 800 millones de euros en apuestas contra la bolsa española Hay portadas, rumores y declaraciones que pueden costar 25.600 millones de euros. Eso es lo que perdió el valor en la bolsa, entre el 3 de mayo y el 17 de junio, las principales empresas españolas, que forman parte del Ibex 35. En ese mes y medio, el dinero buscó refugio fuera de España, ante la oleada de rumores que insistían en que la economía española necesitaba ser rescatada. Los desmentidos oficiales del Gobierno español y de la Unión Europea frenaron la sangría, pero no pudieron detenerla. Tampoco sirvió que, en ese periodo, España afrontase tres de las reformas que le pedían los mercados: ajuste del gasto público, reestructuración del sistema financiero y reforma laboral. Todas esas garantías eran pulverizadas cada vez que saltaba un nuevo rumor sobre la supuesta debilidad de la economía española. Paralelamente, el coste de la deuda española escalaba hasta los 220 puntos: eso significa tener que pagar una rentabilidad [intereses] de 2,2 puntos más que el bono alemán, que se utiliza como referencia. 18

- 19. - Documentación para los estudiantes - El origen exacto de los rumores es imposible de precisar, pero hay razones para pensar que buena parte de ellos procedían de Alemania. El ministro de Finanzas germano insinuó el 4 de mayo una posible suspensión de pagos de varios países; ese mismo día, se propagaba el primer rumor sobre un inminente rescate de España. La agencia Reuters reconocía esta misma semana que a ellos también les intentaron colar la especulación desde Berlín (bajo condición de anonimato). El rumor no tardó en saltar a otros periódicos. El 11 de junio, además, el Financial Times Deutschland publicó que España tenía que pedir auxilio al fondo de 750.000 millones aprobado por la UE y el FMI. La firmeza de los desmentidos oficiales consiguió evitar el descenso de la bolsa española. Deutsche Bank alentó la imagen de fragilidad de la banca española. En febrero difundió un informe durísimo, y el 8 de junio resaltó en otro estudio «la gran amenaza» que suponía el problema de la liquidez «para la banca española». En junio, las nuevas normas de la Comisión Nacional del Mercado de Valores (CNMV) obligaron a hacer públicas las apuestas contra valores que cotizan en bolsa; son las llamadas posiciones cortas, con las que se gana más cuanto más cae una acción. ¿Quién aparecía con la mayor apuesta contra la bolsa española? Deutsche Bank. El gigante germano reconocía ese día apuestas contra valores del Ibex por un importe de 541 millones de euros. El 16 de junio, Deutsche Bank reconocía tener ya posiciones cortas por casi 800 millones, contra el banco BBVA, el Banco Popular y otras empresas importantes. Atacar las acciones de la banca española era una apuesta bastante segura, ya que ésta había sido castigada durante las semanas previas: los rumores sobre el riesgo de poseer títulos de deuda pública española (y los bancos españoles tienen muchos de esos títulos) incrementaron la desconfianza de otros bancos (y de los inversores) ante el riesgo de prestar dinero a los bancos españoles. Todos los analistas consultados coinciden en una cosa: esta vez los especuladores se han equivocado. La publicación de los datos de solvencia de la banca española, las informaciones sobre que hay dinero suficiente para afrontar los pagos de deuda pública este año, y la confianza demostrada por el FMI los han ahuyentado. «Pero volverán», añaden. Fuente: Público, 20/6/2010 [texto adaptado] • ¿A qué crees que se refiere el texto cuando habla de «los mercados»? ¿Qué hicieron? ¿A qué se debió esto? • ¿A quiénes perjudicó este hecho? • ¿Cuál fue la respuesta del Gobierno ante esta situación? • ¿Puedes decir cuál fue el máximo aproximado que alcanzó la deuda española durante 2011, en comparación con la deuda alemana (la famosa “prima de riesgo”, de la que tanto hemos oído hablar últimamente)? Valora la eficacia de las medidas que menciona el artículo para hacer frente a estas situaciones de la deuda. • ¿Quiénes fueron los responsables de la situación vivida por la bolsa en mayo-junio de 2010? ¿Qué objetivos podían tener? • ¿Por qué el texto dice que atacar al valor de la banca española en la bolsa era «una apuesta bastante segura»? • Valora, con la información de la noticia, si la desconfianza sobre la deuda del Estado y la situación de los bancos tiene motivos reales y, si no, explica por qué crees que se producen estas situaciones de pérdidas en bolsa y aumento de intereses de la deuda. • Recuerda las conclusiones que has señalado en el documento 26 de este mismo apartado (Los costes del rescate de 2008 – ir a la p. 15). Explica brevemente qué relaciones encuentras entre entidades financieras, deuda del Estado y recortes sociales. Documento 31. El coste de asegurar la deuda portuguesa marca máximos históricos tras el recorte de Moody's 19

- 20. - Documentación para los estudiantes - Portugal no cubre el máximo previsto en su primera subasta de deuda tras la rebaja de Moody's Londres, 6 de julio de 2011 El coste de los seguros frente a impago (CDS) de la deuda de Portugal alcanzaba este miércoles un nuevo máximo histórico de 913,8 puntos, frente a los 768 puntos del cierre anterior, lo que implica un coste anual de 913.800 euros por cada diez millones de euros emitidos; el aumento se produce después de que la Agencia Moody's anunciara ayer el recorte del rating [nota] de Portugal. Asimismo, la rentabilidad [intereses] ofrecidos a los inversores en bonos portugueses a diez años se elevó al 12,464%. La deuda lusa a cinco años ofrecía una rentabilidad del 14,992%, mientras que los bonos a tres años ofrecían un rendimiento del 17,052%. El Tesoro portugués colocó 848 millones de euros en la subasta de letras con vencimiento a tres meses celebrada este miércoles, cuando el objetivo previsto era de entre 700 y 1.000 millones, a un interés del 4,926%, ligeramente por encima del 4,863% abonado en la anterior operación. Se trata de la primera subasta de deuda portuguesa después de que la agencia Moody's rebajara este martes la nota de solvencia de Portugal en cuatro escalones, hasta la categoría de 'bono basura', ante el temor de que sea necesario un segundo plan de rescate para ese país. Los periféricos se tambalean por el golpe de Moody's a Portugal El impacto de la rebaja de la calificación portuguesa se reflejó también en el resto de países periféricos, cuyos CDS registran notables subidas, encareciendo el coste de asegurar sus respectivas emisiones de deuda. En el caso de España, los CDS escalaban a 297 puntos básicos desde los 276 puntos del cierre del lunes, mientras que en el caso de Italia subían a 220 puntos, frente a los 196 de ayer. Por su parte, los seguros frente a impago de Grecia se situaban en 2.136,1 puntos, mientras los CDS de Irlanda alcanzaban los 824,8 puntos. Así, la prima de riesgo de los bonos españoles a diez años se mantenía en 266 puntos básicos, con una rentabilidad del 5,565%. En el caso de los bonos italianos, el diferencial alcanzaba los 217 puntos básicos, con una rentabilidad del 5,070%, mientras que la deuda griega llegaba a 1.401 puntos básicos, con un interés del 16,794%. Por su parte, la prima de riesgo de los bonos irlandeses se situaba en 944 puntos básicos, con un rendimiento del 12,292%. Fuente: Europa Press [texto adaptado] • Por qué crees que subieron los seguros (llamados CDS) sobre la deuda portuguesa? • Según lo que has leído, ¿crees que había demanda para conseguir deuda portuguesa? Es decir, ¿crees que había inversores que querían prestar dinero a Portugal? ¿Tuvo Portugal problemas para colocar su deuda, es decir, para conseguir que le prestaran dinero? ¿Ves alguna contradicción en esto? • ¿Qué impacto tiene la “nota” que ponen las agencias de calificación, como Moody’s, sobre la deuda de los estados? ¿Cuáles son los países que pagaban más intereses a sus acreedores cuando se escribió la noticia? Documento 32. Especulación y encarecimiento de la deuda • Basándote en lo que ya has leído y en este documento, explica cómo funciona el mercado de la deuda pública, cómo interviene la especulación y qué consecuencias tiene ésta. Documento 33. Falacias sobre la deuda pública «La deuda pública es uno de los conceptos menos entendidos y más utilizados para alarmar a la población. Uno de los argumentos que se reproducen más frecuentemente en los medios neoliberales próximos a la banca y a la gran patronal es acentuar el supuesto peligro de una elevada deuda, sin citar por qué lo 20

- 21. - Documentación para los estudiantes - consideran peligroso. A lo máximo que llegan es a decir que es inmoral dejarles a nuestros hijos mucha deuda, cargándoles a ellos los gastos que hemos realizado ahora. Esta postura, como la mayoría de posturas neoliberales, es una frivolidad, carente de solidez. El futuro de nuestros hijos no depende en absoluto de la deuda. Depende primordialmente de la evolución de la productividad y del crecimiento económico. Y los gastos del Estado de ahora (tales como educación, I+D, infraestructuras físicas, transporte y bienestar social) son una inversión en un futuro mejor. Supongamos, por ejemplo, que la productividad de España hubiera crecido de 1995 a 2010 un 2,6% (una cifra razonable), como consecuencia de toda una serie de inversiones públicas. Esto habría significado que, hoy, por cada hora de trabajo, obtendríamos 51,1% más producto que en 1995, lo cual significa que seríamos 51,1% más ricos que en 1995. No lo somos, y ello se debe a que no hubo una inversión pública que tuviera como objetivo el aumento de la productividad. Los sucesivos gobiernos estaban muy orgullosos de no haber aumentado el gasto público. En realidad, el presupuesto del estado alcanzó superávit, y la deuda pública era muy baja, lo cual produjo gran satisfacción a los gobiernos de Aznar y Zapatero. No tenían motivo para ello pues, resultado de esta austeridad de gasto público, España es en 2011 menos rica que si se hubiera hecho aquella inversión pública, creciendo la deuda. En resumen, el bienestar de nuestros hijos no depende de la deuda sino del crecimiento económico y de la riqueza que les dejemos. ¿Cuál es el problema de la deuda, pues? El único problema es lo que el estado tiene que pagar a los propietarios de la deuda, lo cual depende primordialmente de los intereses de tal deuda; estos intereses ahora son excesivos, debido al alarmismo creado por las agencias de valoración de bonos, que son meros instrumentos de la banca. Además, los intereses bancarios, en la Eurozona, los marca el BCE, que en realidad no es un Banco Central sino un instrumento de la banca. Por tanto, los argumentos promovidos por los neoliberales son pura propaganda ideológica al servicio de los intereses que les sostienen, incluidos los bancos y la gran patronal. La deuda pública en sí no es un problema. Ahora lo es, pero por la manera como se está tratando, resultado del excesivo poder de la banca en la UE, en la Eurozona y en España. Otro problema es que la deuda pública crece muy rápidamente en los países periféricos, como Grecia, Portugal, Irlanda y España, cuyos estados tienen bajos ingresos. Esto preocupa a los países del centro y del norte de Europa, pues temen que aquéllos no podrán pagar su deuda. Y entonces ofrecen lo que se llama «ayuda». Lo que se llama ayuda no es ayuda. Hay que aclarar esto porque constantemente se utiliza el término «ayuda» para transmitir la idea de que los impuestos del ciudadano alemán se gastan para pagar los servicios públicos o las pensiones de, por ejemplo, los griegos. No es ayuda, sino préstamos que se dan, a unos intereses inferiores que en los mercados financieros, pero a unos intereses que no son bajos; en realidad, son altamente rentables (siempre y cuando el país no se declare en bancarrota). La segunda observación que debe hacerse sobre la mal llamada «ayuda» es que el préstamo de dinero al estado griego, por ejemplo, es, en parte, para que ese estado pueda pagar a los bancos y otros prestamistas a unos intereses exorbitantes, generados por sus bonos. La “ayuda” es, así, una enorme transferencia de fondos públicos a los prestamistas. Es esta transferencia de fondos públicos la que hace imposible la recuperación de estas economías periféricas, que llegan a gastar cantidades desorbitadas – entre el 6 al 9% del PIB- en sólo pagar los intereses de la deuda. Es imposible que estos países puedan salir de la crisis. Por eso, se requieren otras soluciones a las que están siendo consideradas por la Comisión Europea, por el BCE y por el FMI (lo que se llama la “troika”). Una de ellas es modificar o hacer más flexibles las reglas del Pacto de Estabilidad, que son totalmente restrictivas. Es totalmente arbitrario obligar a los estados a tener un déficit no superior al 3% del PIB y una deuda no superior al 60% del PIB (estos porcentajes eran los existentes en el promedio de la Eurozona en 1990). Otra opción es que el BCE compre deuda pública de los estados y la convierta en eurobonos, que estarían garantizados por el BCE; así lo hace la Reserva Federal de los EEUU. El BCE debe imprimir dinero y ayudar a los estados, no sólo a los bancos. Si ello ocurriera, los intereses de la deuda pública griega podrían bajar considerablemente, incluso a un 3%, lo cual sería coste muy asumible, sobre todo si se le permitiera pagar la deuda en veinte años. La deuda de EEUU se pagó en cincuenta años después de la Segunda Guerra Mundial. La deuda griega podría resolverse si hubiera voluntad política. Por otra parte, el estado griego debiera hacer las reformas fiscales que permitieran aumentar sustancialmente los ingresos al estado, alcanzando el promedio de la UE-15: una cantidad equivalente al 44% de su PIB. Ahora, sus ingresos son sólo el 37% del PIB, resultado, en parte, de un enorme fraude fiscal. Este aumento de los recursos del estado le permitiría no sólo pagar la deuda, sino también 21

- 22. - Documentación para los estudiantes - endeudarse menos en el futuro. Ahí está la solución. Que ocurra o no depende de las relaciones de poder, y muy en especial, de las relaciones de poder de clase, existentes en Grecia y en la UE. Una última observación. Es necesario para recuperar las economías europeas que el capital financiero juegue un papel mucho menor en el desarrollo económico. Para ello es fundamental que se graven sus beneficios, se prevenga la especulación, y disminuya su tamaño. El crecimiento del sector financiero y su carácter especulativo es enormemente negativo para el bienestar de las poblaciones europeas.» Artículo publicado por Vicenç Navarro en la revista digital SISTEMA, 8 de julio de 2011 [texto adaptado] • Explica qué tiene de positivo la deuda pública, según la explicación de Vicenç Navarro. • Según el autor, por qué la deuda del Estado es ahora un problema? • ¿Cuáles son las «economías periféricas»? Según el autor, ¿por qué el dinero que aporta la UE a economías como la griega no es una “ayuda”? ¿Qué aspectos negativos tiene? • Enumera las diferentes soluciones que el autor propone para el problema de la deuda (fíjate en que se centra en Grecia; pero, como hemos visto, otras economías están teniendo problemas similares, así que ten en cuenta todas las alternativas que plantea). 4.3. Los que ganan con la crisis Documento 34. ¿Quiénes ganan con la crisis? [BBC] Documento 35. Así actúan los especuladores para arrasar los mercados Ver gráfico: Un día en la vida de un especulador. La especulación bursátil • A partir de los documentos anteriores, enumera los personajes o entidades que se han convertido en grandes ganadores con la crisis, y la forma en que se han lucrado con ella. Apartado 5: El papel de la globalización CUESTIÓN DEL APARTADO: ¿Cómo nos ayuda la globalización a entender la crisis? TAREA PARA EVALUACIÓN (APARTADOS 5-6): Debate sobre las causas de la crisis, sus responsables, consecuencias y posibles salidas. Cuestión 1. Responde a las preguntas planteadas en los documentos siguientes. Cuestión 2. Sintetiza tus respuestas en una redacción que sirva para responder a la pregunta del apartado 5. Tienes que explicar: qué es la globalización; qué factores la han favorecido; y qué consecuencias ha tenido sobre las diferentes regiones del planeta. 22

- 23. - Documentación para los estudiantes - Documento 36. Factores y aspectos de la globalización [PPT] • Anota qué factores debemos tener en cuenta para explicar el desarrollo de la globalización, y explica cómo lo pueden haber favorecido. • Explica qué implica la globalización en relación con el empleo y los derechos laborales. Documento 37. ¿Quiénes ganan y quiénes pierden con la globalización? [PPT] • Extrae la idea o ideas (una o dos) de cada gráfico o texto que resuman lo que éste nos quiere transmitir: dónde se concentran los capitales, la actividad comercial, los problemas de desarrollo, etc. • A partir de esas ideas, responde a la pregunta que plantea la última diapositiva: ¿todos nos beneficiamos de la globalización? Argumenta tu respuesta. Apartado 6: ¿Cómo responder a la crisis? CUESTIÓN DEL APARTADO: ¿Qué hacer para superar la crisis? Cuestión 1. Responde a las preguntas planteadas en los documentos siguientes. Cuestión 2. Sintetiza las principales medidas que han tomado los gobiernos de los diferentes países frente a la crisis. Cuestión 3. Contrasta esas medidas con las primeras declaraciones que hicieron los principales líderes mundiales y los sectores empresariales al inicio de la crisis. Extrae algunas conclusiones. Cuestión 4. Valora las respuestas dadas a la crisis y contrástalas con otras posibles soluciones que algunos expertos plantean. Explica, con todo lo que ya sabes, a qué se debe la crisis. Expón tus propuestas frente a la crisis, argumentándolas. 6.1. Todo el mundo contra la crisis económica Documento 38. Las primeras medidas de los gobiernos de todo el mundo tras el crac de 2008 [El Mundo] • Enumera, mediante una tabla como la siguiente, las medidas más frecuentes entre los gobiernos de todo el mundo. Intenta explicar qué objetivo podían tener, en tu opinión. [Por ejemplo: ¿por qué se hicieron inyecciones de capital a los bancos?] Medida Posible objetivo 6.2. ¿Hacia un nuevo sistema financiero? 23

- 24. - Documentación para los estudiantes - Documento 39. El mundo tras el plan de rescate: hacia un nuevo sistema financiero «Hasta ahora, los bancos y aseguradoras han reconocido pérdidas superiores al medio billón de dólares, y han tenido que captar capital nuevo por valor de 350.000 millones de dólares. Las primeras estimaciones apuntan a que van a ser necesarios otros 500.000 millones de dólares, ante la nueva oleada de pérdidas que los bancos van a tener que asegurar. Durante el proceso, se van a sentar las bases de un nuevo orden financiero, al igual que ocurrió tras el crash de 1929. De momento, el plan del Gobierno de Bush pretende comprar grandes paquetes de préstamos morosos a las entidades que operan en EEUU. La propuesta supondría un desembolso de 700.000 millones de dólares. Con ello, pretende sanear el balance de las entidades; que éstas vuelvan a conceder préstamos a hogares y empresas; que se estabilicen los precios de la vivienda y dejen de caer; poder vender a buen precio los activos dudosos comprados inicialmente; y obtener incluso plusvalías [beneficios] del rescate. Sin embargo, un estudio de la entidad Merrill Lynch asegura que, si EEUU se gasta 700.000 millones en esta crisis bancaria, sólo recuperaría un 18%: 126.000 millones. Funcione o no el plan, el sistema financiero resultante tendrá poco que ver con el que se instauró en 1933. La banca va a purgar los excesos de las últimas dos décadas, lo que reduciría su apetito por el riesgo y provocará un incremento de sus “colchones” de efectivo para protegerse de ciclos adversos. Todo ello llevará «a la “industria” financiera a ocupar un lugar más pequeño en la economía global, ya que sus recursos se centrarán en el negocio puro bancario», afirma un economista. Las consecuencias van a llegar a todo el mundo, especialmente a Europa.» MIQUEL ROIG | Expansión.com, 29/09/2008 [Texto adaptado] Documento 40. Un marco regulatorio distinto «Si una cosa tienen clara los expertos, es que la “industria” financiera no va a funcionar con la misma libertad cuando se apruebe el plan de rescate por el Tesoro estadounidense, y tanto EEUU como otras regiones del mundo, como la Unión Europea, establezcan leyes para evitar una futura crisis. En EEUU, la Reserva Federal se erigirá en un super-regulador de todo el sistema financiero del país, incluidas las entidades que operan en él. En la Unión Europea, ha habido alguna propuesta para dotar al Banco Central Europeo de un mayor poder supervisor sobre los sistemas financieros de cada estado miembro. En la UE hay otros proyectos en marcha. Uno de ellos carga contra las agencias de rating, muy criticadas por su papel durante la crisis, ya que otorgaron calificaciones “triple A” (sinónimo de la máxima calidad) a títulos que luego demostraron que no merecían tal nota. La UE obligará a las agencias a cumplir con ciertas normas de calidad.» MIQUEL ROIG | Expansión.com, 29/09/2008 [Texto adaptado] • Según los documentos 39 y 40, ¿en qué consistió el “rescate” realizado por el gobierno de Bush? ¿Qué objetivos tenía? • Resume los cambios en el sector financiero que el autor vaticinaba en 2008 (en ambos textos). Valora si se han cumplido, de acuerdo con lo que hemos estado viendo aquí. Documento 41. Riesgo moral y justicia social «Esta crisis financiera ha devuelto al debate público el concepto de “riesgo moral”: sería la situación en la que una compañía asume riesgos excesivos convencida de que, si algo va mal, el Estado acudirá al rescate. Así sucedió durante el goteo de quiebras y rescates por parte de la Reserva Federal: se rescató al banco de inversión Bear Stearns, pero se dejó quebrar a su rival Lehman Brothers. La aseguradora AIG, la mayor de EEUU, también recibió la ayuda de la Fed, al obtener una línea de crédito de 85.000 millones de dólares, pagada por los contribuyentes norteamericanos. Pero esta crisis financiera ha demostrado que el Gobierno de EEUU sólo nacionalizará entidades privadas cuando haya un claro riesgo de contagio que ponga en peligro el sistema financiero del país. 24