Báo cáo thực tập kế toán tiền lương và các khoản phải trích theo lương

TSCD trong kế toán hành chính sự nghiệp

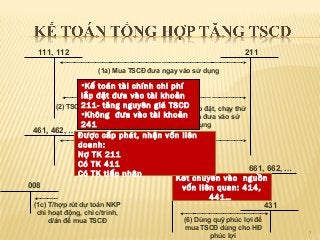

1. 111, 112

211

(1a) Mua TSCĐ đưa ngay vào sử dụng

K ế toán tài chính chi phí

241

l ắ p đ ặ t đ ư a vào tài kho ả n

211- tăng chạy thử (3a) TSCĐ

(2) TSCĐ qua lắp đặt,nguyên giá TSCD lắp đặt, chạy thử

Không đ ư a vào tài kho ả n

hoàn thành đưa vào sử

241

dụng

461, 462, …

Đ ượ c c ấ p phát, nh ậ n v ố n liên

doanh: (4a) Rút Dt chi HĐ mua TSCĐ

N ợ TK 211 Nhận KP bằng TSCĐ

(5a)

Có TK 411

466

661, 662, …

Có TK ti ế p nhân

K ế t chuy ể n vào ngu ồ n

008

v (1b) liên quan: (5b)

ố n / (3b) / (4b) / 414,

Ghi tăng NKP chi HĐ

441…

(1c) T/hợp rút dự toán NKP

431

chi hoạt động, chi c/trình,

d/án để mua TSCĐ

(6) Dùng quỹ phúc lợi để

mua TSCĐ dùng cho HĐ

phúc lợi

1

2. 466

211, 213

K ế toán tài chính:

Phần giá trị còn lại

(1) TSCĐ được điều

chuyển đến

214

Phần hao mòn

461, 462, …

521

(3) Ghi tăng NKP khi nhận

được c/từ ghi thu, ghi chi NS

466

(2) Nhận viện trợ bằng

TSCĐ

(chưa nhận được c/từ ghi

thu, ghi chi NS

661, 662, …

(4) Ghi tăng NKP chi HĐ

2

3. TSCĐ dùng cho hoạt động chuyên môn, nghiệp vụ

466

211, 213

Giá tr ị còn l ạ i

đ ư a vào tài

GT còn lại

kho ả n 811

(1) Ghi giảm TSCĐ

do thanh lý,

nhượng bán

214

GT hao mòn

THU THANH LÝ, NH ƯỢ NG

111,

111, 112 THANH LÝ, NH ƯỢ511

BÁN 112

CHI

NG

N ợ tk 111, 112

BÁN

(2) Số thu về thanhtk 711

(3) Số chi về thanh lý

Có lý

N ợ tk 811

Có tk 333

Có tk 111, 112

333, 461, 462, …

(4) Phần chênh lệch thu/chi

được x/lý

3

4. Đơn vị có TSCĐ được điều chuyển đi

466

211

GT còn lại

(1) Ghi giảm TSCĐ

do điều chuyển đi

214

GT hao mòn

4

5. Trường hợp TSCĐ có nguồn gốc HCSN phát hiện thiếu khi kiểm kê

K ế toán tài chính TSCD thi ế u:

211

466

GT còn lại

(1) Ghi giảm TSCĐ

do thiếu khi kiểm

kê

461, 462, …

214

GT hao mòn

511

(5) Có QĐ xử lý về số

tiền thu được từ bồi

thường

311

(2) GT còn lại TSCĐ

phải thu hồi

(4) Có QĐ xóa bỏ thiệt hại do

thiếu, mất TS

111, 112, 334

(3) Xác định trách

nhiệm bồi thường

6. Trường hợp TSCĐ dùng cho HĐ SXKD phát hiện thiếu khi kiểm kê

311

211

GT còn lại

(1) Ghi giảm TSCĐ

do thiếu khi kiểm

kê

214

111, 112, …

(2) Khi có QĐ xử lý phần

GTCL của TSCĐ

GT hao mòn

6

7. TSCĐ phát hi ệ n th ừ a:

Trường hợp TSCĐ có nguồn gốc HCSN phát hiện thừa khi kiểm kê

N ế u TSCĐ phát hi ệ n th ừ a do đ ể ngoài s ổ sách (ch ư a ghi s ổ ):

466

211

N ợ TK 211 TSCĐ h ữ u hình

(1) Ghi tăng

Có các TK 241, 331, 338, 411… lại

GT còn

TSCĐ phát hiện

thừa khi k/kê

N ế u TSCĐ th ừ a đang 214 d ụ ng thì ngoài nghi ệ p v ụ ghi tăng

sử

TSCĐ h ữ u hình, căn c ứ vào nguyên giá và t ỷ l ệ kh ấ u hao đ ể

xác đ ị nh giá tr ị hao mòn: GT hao mòn

N ợ các TK Chi phí s ả n xu ấ t, kinh doanh (TSCĐ dùng cho SXKD)

N ợ TK 4313 - Qu dùng cho hình thành TSCĐ ữ u hình (TSCĐ

Trường hợp TSCĐ ỹ phúc l ợ iHĐ SXKD phát hiệnhthừa khi kiểm kêdùng

m ụ c đích phúc l ợ i)

Có TK 241- Hao mòn TSCĐ (2141).

411

211

N ế u TSCĐ phát hi ệ n th ừ a GT còn lại đ ị nh là TSCĐ c ủ a đ ơ n v ị

đ ượ c xác

(1) Ghi tăng

TSCĐ phát đó

khác thì ph ả i báo ngay cho đ ơ n v ị ch ủ tài s ả n hiệnbi ế t

thừa khi k/kê

214

GT hao mòn

7

8. 412

211

(1a) Đ/chỉnh

tăng NG TSCĐ

412

(2a) Đ/chỉnh

giảm NG TSCĐ

214

214

(1b) Đ/chỉnh

tăng GT hao

mòn

Điều chỉnh tăng

(2b) Đ/chỉnh

giảm GT hao

mòn

Điều chỉnh giảm

8