CONTABILIDAD DE COSTOS MODULO

•

68 likes•191,646 views

Este documento presenta una introducción a la teoría de costos. Explica que la contabilidad de costos es un proceso de identificación, medición y comunicación de información económica que permite tomar decisiones. Divide la contabilidad en financiera y administrativa. Define el costo como cualquier erogación para obtener un bien o servicio, y clasifica los costos de una empresa industrial según su función de producción, ventas o administración. Finalmente, detalla diversas clasificaciones de los costos como directos e indirectos, fijos y variables, entre otros.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Similar to CONTABILIDAD DE COSTOS MODULO

Similar to CONTABILIDAD DE COSTOS MODULO (20)

More from WILSON VELASTEGUI

More from WILSON VELASTEGUI (20)

Recently uploaded

Recently uploaded (20)

CONTABILIDAD DE COSTOS MODULO

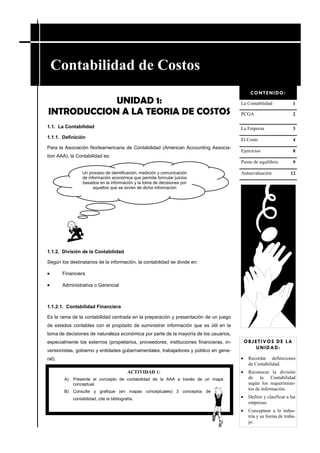

- 1. C ONTABILID AD D E C OSTOS Contabilidad de Costos CONTENIDO: UNIDAD 1: La Contabilidad 1 INTRODUCCION A LA TEORIA DE COSTOS PCGA 2 1.1. La Contabilidad La Empresa 3 1.1.1. Definición El Costo 4 Para la Asociación Norteamericana de Contabilidad (American Accounting Associa- Ejercicios 8 tion AAA), la Contabilidad es: Punto de equilibrio 9 Un proceso de identificación, medición y comunicación Autoevaluación 12 de información económica que permite formular juicios basados en la información y la toma de decisiones por aquellos que se sirven de dicha información 1.1.2. División de la Contabilidad Según los destinatarios de la información, la contabilidad se divide en: Financiera Administrativa o Gerencial 1.1.2.1. Contabilidad Financiera Es la rama de la contabilidad centrada en la preparación y presentación de un juego de estados contables con el propósito de suministrar información que es útil en la toma de decisiones de naturaleza económica por parte de la mayoría de los usuarios, especialmente los externos (propietarios, proveedores, instituciones financieras, in- OBJETIVOS DE LA U N I D A D: versionistas, gobierno y entidades gubernamentales, trabajadores y público en gene- ral). Recordar definiciones de Contabilidad. ACTIVIDAD 1: Reconocer la división A) Presente el concepto de contabilidad de la AAA a través de un mapa de la Contabilidad conceptual. según los requerimien- tos de información. B) Consulte y grafique (en mapas conceptuales) 3 conceptos de contabilidad, cite la bibliografía. Definir y clasificar a las empresas. Conceptuar a la indus- tria y su forma de traba- jo.

- 2. P ÁGIN A 2 C O S T O S - WI L S O N VE L A S T E G U I ACTIVIDAD 2: 1. Consulta: La 1era. Y 2da. Revolución Industrial (Máximo 10 hojas. Objetivos de la Rev. Industrial, Principales propulsores, Actividades más sobresalientes, Conclusiones) 2. ¿Cuántas empresas industriales existen en nuestra provincia? 3. ¿En dónde se concentran las empresas industriales de la provincia? 4. Haga una reseña histórica del Modelo de Sustitución de importaciones y del Parque Industrial Riobamba. ¿Cuáles son sus objetivos?. 5. Identifique 5 empresas industriales del país y 5 empresas industriales de la provincia y nombre uno de los artículos que fabrica (Acompañe de ilustraciones) 1.1.2.2. Contabilidad Administrativa Se refiere de manera más directa a una información preparada y presentada para ser utilizada por las personas que internamente en la entidad, día a día, deben tomar decisiones respecto a la administración de ésta (directores, ge- rentes, administradores, funcionarios, etc.). 1.1.3. Principios de Contabilidad Generalmente Aceptados Los PCGA, constituyen un grupo de doctrinas asociadas, que sirven de explicación de las actividades corrientes o actuales aplicadas por los profesionales de la Contabilidad, y han sido aceptadas en forma general. Empresa en Marcha: Salvo indicación expresa en contrario, se entiende que los Estados Financieros perte- necen a una ―empresa en marcha‖, considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia personal tiene plena vigencia y proyección futura. Ejercicio: En las empresas en marcha es necesario medir el resultado de la gestión de tiempo en tiempo; ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financie- ros, etc. Es una condición que los ejercicios sean de igual duración, para que los resultados de dos o más ejercicios sean comparables entre sí. Objetividad: Los cambios en los activos, pasivos y en la expresión contable del patrimonio neto, deben re- conocerse formalmente en los registros contables, tan pronto como sea posible medirlos objetivamente y expresar esa medida en términos monetarios. Realización: Los resultados económicos solo deben computarse cuando sean realizados, es decir, cuando la operación que los origina que da concluida según las prácticas comerciales aplicables. Se le conoce tam- bién como el principio del ―devengado‖. Uniformidad: Las normas particulares utilizadas para la preparación de Estado financieros, deben ser apli- cados uniformemente de un ejercicio al otro. Si se realizare alguna modificación, hay que señalar mediante una Nota Aclaratoria. Unidad Monetaria: Los Estados financieros, así como los demás registros contables, deben expresarse en la moneda de libre circulación y aceptación en el país. En nuestro caso el dólar.

- 3. C ONT ABI LID AD DE C OST OS P ÁGIN A 3 Valuación al Costo: El valor costo – adquisición o producción, constituye el criterio principal y básico de la valuación, que condiciona la formulación de los estados financieros llamados de ―situación‖, en correspon- dencia también con el concepto de ―empresa en marcha‖, razón por la cual esta norma adquiere el carácter de principio. Partida Doble: Es el principio fundamental de la Contabilidad, puesto que en una transacción siempre exis- te la dualidad, es decir vendedor – comprador; debe – haber; bienes valores y servicios que ingresan y co- mo contrapartida dinero que egresa o viceversa. Es la doble anotación que tiene cada transacción la parte real y la parte financiera, existe algo que se recibe y algo que se entrega en cada operación, sus principios básicos son: “No hay deudor sin acreedor o viceversa, para todo debe hay un haber”. 1.2. La empresa Es cualquier iniciativa comercial que implique riesgos. 1.2.1. Clasificación de las empresas Individuales De Cuentas en Participación Comanditarias De Responsabilidad Limitada Por el Número de Socios Sociedad Anónima Colectivas Cooperativas De Economía Mixta Públicas Por su Patrimonio Privadas Mixtas Artesanales Pequeñas Por su Tamaño Medianas Grandes Agrícolas Comerciales Por su Actividad Industriales Servicios 1.2.2. La Industria La industria, transforma para la venta, productos de determinado valor, utilizando para ello, factores como: maqui- naria, dinero, materiales, mano de obra, etc. Una industria fundamentalmente procesa materia prima y la convierte en productos terminados. Sigue un sistema de producción como el que se grafica a continuación: ENTRADA PROCESO SALIDA PROCESO DE PRODUCTO MATERIA PRIMA PRODUCCION TERMINADO

- 4. COSTOS - ALEX ROMÁN P ÁGIN A 4 C O S T O S - WI L S O N VE L A S T E G U I 1.3. El Costo El costo es: Toda erogación de dinero o su equivalente, para obtener algún bien o servicio. COSTO El costo de producción es: El valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va incurrir, que deben consumir los centros fabriles para obtener un producto terminado. COSTO DE PRODUCCIÓN 1.3.1. Costos y Gastos de una Empresa Industrial En una empresa se distinguen 3 funciones básicas: producción, ventas y administración. Por cada una de éstas la empresa realiza desembolsos en busca de su normal desenvolvimiento. Si estas erogaciones se reali- zan para el trabajo del departamento de Producción, toman el nombre de costos; sí, se realizan erogaciones para el trabajo del departamento de Administración y/o Ventas, toman el nombre de Gastos Operativos (de administración y ventas respectivamente). Los costos se capitalizan al inventario de productos terminados y se recuperan una vez que se vendan los artículos. Los gastos no son recuperables, pues son desembolsos necesarios como soporte para la obtención de un producto. 1.3.2. Objetivos y Funciones de los Costos Servir de base para fijar precios de venta y Controlar la eficiencia de las operaciones. para establecer políticas de comercialización. Contribuir al planeamiento, control y gestión Facilitar la toma de decisiones. de la empresa. Permitir la valuación de inventarios. ACTIVIDAD 3: 1. Grafique el Organigrama Estructural básico de una empresa Industrial y el de una empresa Comercial. 2. Haga un organizador gráfico que refleje la Historia de los costos. (Máximo 2 hojas. Ref. Costos / ZAPATA Pedro)

- 5. C ONT ABI LID AD DE C OST OS P ÁGIN A 5 1.3.3. Clasificación de los Costos Los costos pueden ser clasificados de diversas formas, así tenemos: 1.3.3.1. Según los períodos de Contabilidad: Costos Corrientes: Son aquellos en los que se incurre durante el ciclo de producción al cual se asigna. (Ejemplo: fuerza motriz, jornales, etc.). Costos Previstos: Incorporan los cargos a los costos con anticipación al momento en que efectivamente se realiza el pago. (Ejemplo: cargas sociales periódicas). Costos Diferidos: Son erogaciones que se efectúan en forma diferida. (Ejemplo: seguros, alquileres, de- preciaciones, etc.). 1.3.3.2. Según la imputación a las unidades vendidas de producto: Costos Directos: Son aquellos cuya incidencia monetaria en un producto o en una orden de trabajo, puede establecerse con precisión. (Ejemplo: materia prima, jornales, etc.) Costos Indirectos: Son aquellos que no pueden asignarse con precisión; por lo tanto se necesita una base de prorrateo. (Ejemplo: seguros, lubricantes, etc.) 1.3.3.3. Según la variabilidad: Costos Variables: Cambian en relación al volumen de la producción. (Ejemplo: materia prima, mano de obra, etc.) Costos Fijos: No cambian a pesar de los cambios en un factor de costo. (Ejemplo: depreciaciones, arrien- dos, impuestos, etc.) Costos Semifijos: No varían en proporción al volumen de producción. (Ejemplo: incentivos, reparaciones de maquinaria, energía eléctrica, etc.) 1.3.3.4. Según su uso para evaluación económica Costos Históricos: Son una fuente importante de información que sirve como pauta para obtener la ten- dencia que permite estimar los costos futuros por extrapolación; pero suponen que las situaciones conti- nuarán desarrollándose en forma similar hasta la fecha. Sin embargo el Contador, debe estar preparado para ejecutar los costos pasados de moda que muestren los posibles cambios en los factores tecnológicos, sociales, legales o económicos. Las técnicas de evaluación económica hacen énfasis en concebir lo que sucederá en el futuro como una consecuencia de los cursos de acción alternativos. Costos Futuros: Son aquellos que se prevén han de realizarse en base a la información histórica de los mismos. Siguen una tendencia, que incluirá los cambios en la economía del país y también tomaré en cuenta las expectativas de la empresa.

- 6. COSTOS - ALEX ROMÁN P ÁGIN A 6 C O S T O S - WI L S O N VE L A S T E G U I 1.3.3.5. Tendencias de los Costos Costos de Oportunidad: El costo de oportunidad manifiesta el valor de uso que podemos dar a un recurso, representado por un bien material o su valor en dinero, y consiste en el sacrificio monetario de un beneficio, derivado de haber tomado la decisión a favor de otra alternativa de inversión. En resumen se puede mani- festar que los costos de oportunidad son las tasas pasivas que pagan las instituciones financieras a quienes deciden invertir sus dineros en las mismas (instituciones financieras). Costos de la Calidad: En tiempos recientes hemos oído hablar de conceptos como “calidad total”, ―certificación ISO 9000‖ o ―cadenas productivas de calidad‖, que pertenecen al movimiento de calidad surgi- do durante la segunda mitad del siglo XX. Permítanme decirles que la calidad ―no cuesta‖, al contrario lo que no es de ―calidad‖ eso sí cuesta para una empresa y mucho, debido a que genera pérdidas que inclusi- ve la pueden llevar a la quiebra. Este enfoque surgió a principios de los años 50, cuando se empezaron a identificar los costos debido a la baja calidad de productos y servicios. Estos costos no se consideraban antes, excepto por los costos incurridos al operar el departamento de control de calidad en que se realizaban actividades de inspección y pruebas. Según Joseph Juran, se pueden clasificar a los costos de baja calidad en cuatro grandes categorías: A) Costos de Fallas internas: Se incurre en ellos por originar desperdicios, retrabados, ejecutar análi- sis de fallas, realizar inspección al ciento por ciento, reinspección y probar nuevamente, desequili- brio en los procesos de producción o incidir en rebajas en los precios de venta. B) Costos por Fallas externas: Por lo general, se asocian con los defectos que aparecen una vez que se entrega el producto al cliente. Se trata de costos que no existirían si el producto no tuviera defectos. Algunos de ellos son: costos de garantía, conciliación de quejas, transporte de material regresado o concesiones a los clientes por productos defectuosos. C) Costos de evaluación de productos: Son los costos en que se incurre al medir el nivel de confor- mación con los requerimientos de calidad. Estos costos son: inspección y prueba de artículos com- prados, inspección y prueba de producto en proceso, inspección y prueba de artículos terminados, auditorías de calidad de producto y proceso, mantenimiento de instrumentos y equipos de calidad o evaluación de calidad de materiales en inventario. D) Costos preventivos: Se incurren en ellos para conservar los costos de fallas y de evaluación al mínimo. Estos costos son por planeación de la calidad, revisión de nuevos productos y procesos, evaluación de la calidad de proveedores, capacitación y entrenamiento de colaboradores y provee- dores en aspectos de calidad. Se visualiza aquí la regla de 80 – 20 (PARETO), es decir, de la suma de los cuatro tipos de costos mencio- nados, el 80% corresponde a los costos por fallas internas y externas, y el 20% pertenece a los costos de evaluación y de prevención. Y para concluir, el 80% de las soluciones está en atacar el 20% de los proble- mas. Costos por Objetivo (Target Cost): Se estructuran a partir de consideraciones del posible precio objetivo de venta y la utilidad marginal deseada. Se trata de una meta financiera para predeterminar el costo total de un producto. Como definición los conceptos en que se basan los costos por objetivo ―representan un con- junto de herramientas y métodos gerenciales orientados a la planeación y diseño de actividades requeridas para obtener un nuevo producto‖. (COSTOS Y EVALUACIÓN DE PROYECTOS. OCAMPO José Eliseo. Pág. 81). Consiste en determinar el costo de un producto durante su ciclo de vida.

- 7. C ONT ABI LID AD DE C OST OS P ÁGIN A 7 CAMPANA DE GAUSS O CICLO DE VIDA DE UN PRODUCTO Fase Fase de Fase de Fase de declive inicial crecimiento madurez Ventas totales de mercado Duración Costos Kaizén: Mientras que el enfoque de los sistemas de costos estándares se orienta al control de costos, evitando desviaciones de los estándares de cantidad y precios de compra de materiales y los costos mediante es- quema de mejora (reducción) contínua de estos, revisión, análisis y mejora de procesos (reingeniería) durante el ciclo de manufactura en tiempo real. Es importante distinguir las diferencias entre los sistemas de costos Kaizén y los sistemas de costo objetivo, ya que los segundos orientan a optimizar la relación entre precios de venta del pro- ducto y planeación de utilidades con una visión externa a la empresa, y el propósito principal de los primeros es una visión hacia dentro del negocio, tratando de incrementar continuamente el costo del producto. Los sistemas de costos kaizén pueden considerarse como una de las herramientas de análisis de costos genera- das con los criterios de la filosofía integral de calidad, pues sirven para administrar la empresa e impulsar las estra- tegias a fin de reducir costos; además permiten medir y evaluar la eficiencia de los procesos y sus costos en tiem- po real.

- 8. COSTOS - ALEX ROMÁN P ÁGIN A 8 C O S T O S - WI L S O N VE L A S T E G U I Ejercicio: La empresa industrial ―TRANSFORMACIÓN‖ al término de un período contable, dispone de la siguiente información sobre sus costos (En $): Mano de Obra Directa 82.000,00 Materia prima directa 104.000,00 Depreciación de vehículos de Reparto 15.000,00 Combustible de vehículos de reparto 18.000,00 Útiles de Oficina central 2.000,00 Sueldos de Empleados de Oficina 30.000,00 Comisiones a Vendedores 12.000,00 Arriendos local de ventas 8.000,00 Seguros Obreros de fábrica 5.000,00 Sueldos de Supervisores de fábrica 14.000,00 Fuerza eléctrica de fábrica 12.000,00 Alumbrado almacén de ventas 3.000,00 Teléfonos y correos 4.000,00 Arriendo local de oficina central 21.000,00 Depreciación de maquinaria 16.000,00 Sueldos a vendedores 17.000,00 Fletes de Ventas 6.000,00 Honorarios de Directores 9.000,00 Mantenimiento de la fábrica 10.000,00 Mantenimiento de equipo de oficina 1.000,00 TOTAL 389.000,00 Se pide: A) Identificar los costos fijos y variables. ACTIVIDAD 4: 1. Elabore un cuadro sinóptico de la clasificación de los Costos

- 9. C ONT ABI LID AD DE C OST OS P ÁGIN A 9 1.4. PUNTO DE EQUILIBRIO El punto de equilibrio, ―es aquel punto de actividad, que es el volumen de ventas, en donde los ingresos totales y los gastos totales son iguales, es decir no existe ni utilidad ni pérdida‖. El punto de equilibrio se produce cuando la empresa alcanza a recuperar sus gastos a través de las ventas, cuando esta recuperación del gasto alcanza el nivel de dichos gastos realizados, se dice que se ha alcanzado el punto de equilibrio. 1.4.1. Métodos para Determinar el Punto de Equilibrio (PE) 1.4.1.1. Método de la Ecuación Todos los Estados de Resultados se pueden expresar como ecuaciones en la siguiente forma: Ventas – Costos Variables – Costos Fijos = Utilidad Neta Utilidad Neta = Precio de venta unitario x unidades – costo variable unitario x unidad – Costos fijos Ejercicio: Marcelo es un estudiante de contabilidad y para comprar sus libros se propuso vender bolígrafos de colores vistosos y muy cómodos para escribir. Marcelo compra sus bolígrafos en $ 1,70 cada uno y los vende en $ 3,70. El arriendo del local de ventas tiene un valor de $ 32,00; ¿cuántos bolígrafos debe vender Marcelo para no ganar ni perder? R. 16 unidades, Costo Total Unitario $ 59,20. Unidades de Bolígrafo Compras Costos Fijos Costo Total Ventas Pérdida / Utilidad 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

- 10. COSTOS - ALEX ROMÁN P ÁGIN A 1 0 C O S T O S - WI L S O N VE L A S T E G U I 1.4.1.2. Método del Margen de Contribución También llamado de la utilidad marginal se analiza de la siguiente forma: CF V PVU CVU 1.4.1.3. Método Gráfico En clase se hará la CF PE demostración gráfica CV 1 V Ejercicio: La empresa Industrial ―Construye‖ vende un artículo a $ 10,00 c / u , el costo fijo total es de $ 200,00 por unidad y el costo variable total por unidad inicia con $ 50,00 y se incrementa hasta llegar a $ 500,00 en el décimo nivel. Se pide: A) Calcular el punto de equilibrio por los métodos indicados. Ejercicio: Una persona quiere vender distintivos de recuerdo en una feria estatal. El alquiler para el puesto de ventas es de $ 200,00. El precio de venta por unidad es de $ .90 y el costo variable por unidad es de $ .50. ¿Cuántos distintivos se tienen que vender para obtener la utilidad neta deseada antes de impuestos, de $ 300? Resolver por todos los métodos estudiados. Ejercicio: La empresa Industrial ―Construye‖ cuenta con el siguiente Estado de Resultados al 31 de diciembre del 2.00X; además se conoce que se han producido y vendido 1.000 unidades a un precio de $ 200,00 c/u. Se pide: A) Estado de Resultados B) Clasificación de costos y gastos C) Determinar el punto de equilibrio por lo métodos estudiados

- 11. C ONT ABI LID AD DE C OST OS P ÁGIN A 1 1 Empresa Industrial “Construye” Estado de Resultados Del 1 de enero al 31 de diciembre del 2.00X En $ VENTAS NETAS 200.000 (-) COSTO DE PROD. ELAB. Y VENDIDOS 116.000 Materia Prima Directa 60.000 Mano de Obra Directa 26.000 Costos Generales de Fabricación 30.000 = UTILIDAD BRUTA EN VENTAS 84.000 (-) GASTOS OPERACIONALES 24.000 Gastos de Administración 12.000 Gastos de Ventas 10.000 Gastos Financieros 2.000 = UTILIDAD ANTES DE PARTICIP. E IMP. 60.000 f) f) Ejercicio: Marcelo es un estudiante de contabilidad y para poder comprar sus libros se propuso vender bolígrafos de colores vistosos y muy cómodos para escribir. Marcelo compra sus bolígrafos en $ 1,70 cada uno y los vende en $ 3,70. El arriendo del local de ventas tiene un valor de $ 50,00; ¿cuántos bolígrafos debe vender Marcelo para no ganar ni perder? Resolver por todos los métodos estudiados.

- 12. COSTOS - ALEX ROMÁN P ÁGIN A 1 2 C O S T O S - WI L S O N VE L A S T E G U I AUTOEVALUACIÓN 1. Defina a la Contabilidad mediante un mapa conceptual (según la AAA) 2. ¿Qué es la Contabilidad financiera? ____________________________________________________________________________________ ____________________________________________________________________________________ 3. ¿Definición de Contabilidad administrativa? ____________________________________________________________________________________ ____________________________________________________________________________________ 4. Cuadro sinóptico de la clasificación de las empresas 5. Definición de los Principios de la Contabilidad Generalmente Aceptados ____________________________________________________________________________________ ____________________________________________________________________________________ ____________________________________________________________________________________ ____________________________________________________________________________________ ____________________________________________________________________________________ ____________________________________________________________________________________

- 13. C ONTABILID AD D E C OSTOS Contabilidad de Costos CONTENIDO: UNIDAD 2: Contab. De Costos 13 CONTABILIDAD DE COSTOS Objetivos 13 2.1. Contabilidad de Costos y Contabilidad General Características 14 La Contabilidad de Costos es: ―el arte, ciencia y técnica empleada para recoger, re- Elementos del Costo 14 gistrar y reportar la información relacionada con los costos y, para con base en dicha Determinación PVP 15 información, tomar decisiones adecuadas relacionadas con la planeación y control de Estado de Costo 15 los mismos‖. Sistemas de costos 19 La contabilidad de costos es una parte especializada de la contabilidad general de una empresa industrial. La contabilidad general cubre todas las transacciones financieras de la empresa con miras a la preparación de estados financieros (Balance General, Estado de Resulta- dos). En cambio, la contabilidad de costos cubre las transacciones relativas a la transformación de insumos en productos terminados y se visualiza a través de la preparación del Estado de Costo de Productos Elaborados y Vendidos. 2.2. Objetivos de la Contabilidad Costos: Asignar costos a los productos fabricados y comparar estos costos con el in- greso resultante de su venta. Contribuir al control de las operaciones y facilitar la toma de decisiones. Determinar el costo de los inventarios de productos terminados, tanto unitarios como globales, con miras a la presentación en el Balance General. OBJETIVOS DE LA U N I D A D: Conocer el concepto de ACTIVIDAD 5: Contabilidad de Costos A) Anote 5 diferencias entre una empresa comercial y una industrial. Identificar las diferencias (Diferencias contables especialmente) . entre la Contabilidad General y la Contabilidad de Costos B) En un mapa Conceptual, defina a la Contabilidad de Costos Identificar a los elementos del Costo Conocer la estructura del Estado de Costo de Produc- tos Vendidos. Distinguir los sistemas de Costos. Determinar el precio de venta en empresas industria- les

- 14. COSTOS - ALEX ROMÁN P ÁGIN A 1 4 C O S T O S - WI L S O N VE L A S T E G U I 2.3. Características de la Contabilidad de Costos Es analítica, puesto que se planea sobre segmentos de una empresa, y no sobre su total. Predice el futuro, a la vez que registra los hechos ocurridos. Los movimientos de las cuentas principales son en unidades. Sólo registra operaciones internas. Refleja la unión de una serie de elementos: materia prima, mano de obra directa y carga fabril. Determina el costo de los materiales usados por los distintos sectores, el costo de la mercadería vendida y de las existencias. Sus períodos son mensuales y no anuales como los de la contabilidad general. Su idea implícita es la minimización de los costos. 2.4. Elementos del Costo Para determinar el costo de producción de un artículo, se distinguen tres elementos que se capitalizan para confor- marlo. Estos elementos son: Materia Prima (Materiales Directos) Mano de Obra Directa Costos Generales de Fabricación (Gastos Generales de Fabricación). La combinación de la Mano de Obra Directa y la La suma de las materias primas y la mano Carga Fabril constituye el COSTO DE CONVER- de obra directa constituyen el COSTO SIÓN, llamado así porque es el costo de convertir PRIMO las materias primas en productos terminados. 2.4.1. Materias Primas 2.4.2. Mano de Obra Directa 2.4.3. Carga Fabril Son todos aquellos elementos físi- Son los desembolsos realizados a Por lo general son de asignación cos imprescindibles durante el los operarios que contribuyen di- indirecta (materiales indirectos, período de elaboración de un pro- rectamente al proceso productivo mano de obra indirecta). Son nece- ducto, de sus accesorios y de su ya sea a través del trabajo manual sarios para la consecución de los envase. u operando máquinas. objetivos de producción. Se pue- den mencionar: seguros de maqui- naria, depreciación de maquinaria, etc.

- 15. C ONT ABI LID AD DE C OST OS P ÁGIN A 1 5 2.5. Determinación del Precio de Venta Para determinar el precio de venta de un artículo producido se deben tomar en cuenta los costos de producción, gastos operativos, financieros y la utilidad; así: PVP = M.P. + M.O.D. + C.G.F. + G. OPERATIVOS + G. FINANCIEROS + GANANCIA 2.6. Estado de Costo de Productos Vendidos Este estado es la principal diferencia entre una empresa comercial y una empresa industrial. El Costo de Productos Elaborados y Vendidos, aparece en el Estado de Resultados en lugar de la cuenta Costo de Ventas aplicado por quienes llevan Contabilidad Comercial. PRESENTACIÓN DE LOS ESTADOS FINANCIEROS EMPRESA COMERCIAL EMPRESA INDUSTRIAL Ventas Ventas (-) Costo de Ventas (-) Costo de Productos Vendidos = Utilidad Bruta = Utilidad Bruta 2.6.1. Estructura del Estado de Costo de Productos Elaborados y Vendidos La estructura del Estado de Costo de Productos Elaborados y Vendidos, se puede presentar de dos maneras: En resumen, y En detalle

- 16. COSTOS - ALEX ROMÁN P ÁGIN A 1 6 C O S T O S - WI L S O N VE L A S T E G U I En forma de resumen: EMPRESA INDUSTRIAL “FIGURAS” ESTADO DE COSTO DE PRODUCTOS VENDIDOS DEL AL En Dólares MATERIA PRIMA DIRECTA +MANO DE OBRA DIRECTA + COSTOS GENERALES DE FABRICACIÓN = Costo de Producción + INVENTARIO INICIAL DE PRODUCTOS EN PROCESO = Costo de Productos en Proceso (-) INVENTARIO FINAL DE PRODUCTOS EN PROCESO = Costo de Productos Terminados + INVENTARIO INICIAL DE PRODUCTOS TERMINADOS = Costo de Productos Disponibles para la Venta - INVENTARIO FINAL DE PRODUCTOS TERMINADOS = Costo de Productos Elaborados y Vendidos (F) Gerente (F) Contador En forma de detalle: EMPRESA INDUSTRIAL “FIGURAS” ESTADO DE COSTO DE PRODUCTOS VENDIDOS DEL AL En Dólares MATERIA PRIMA DIRECTA: Inventario Inicial MD + Compras Netas MD: Compras Brutas MD (+) Transporte en Compras MD (=) Compras Totales (-) Devoluciones Rebajas Compras MD (-) Inventario Final de MD MANO DE OBRA DIRECTA Nómina de MOD COSTOS GENERALES DE FABRICACIÓN Materiales Indirectos Mano de Obra Indirecta Arriendos Seguros de Fábrica Depreciaciones Maquinaria-Planta de Producción Servicios Básicos Planta de Producción (=) Costo de Producción (+) INVENTARIO INICIAL DE PRODUCTOS EN PROCESO = Costo De Productos en Proceso (-) INVENTARIO FINAL DE PRODUCTOS EN PROCESO (=) Costo de Productos Terminados (+) INVENTARIO INICIAL DE PRODUCTOS TERMINADOS (=) Costo de Productos Disponibles para la Venta (-) INVENTARIO FINAL DE PRODUCTOS TERMINADOS (=) COSTO DE PRODUCTOS ELABORADOS Y VENDIDOS (F) Gerente (F) Contador

- 17. C ONT ABI LID AD DE C OST OS P ÁGIN A 1 7 Ejercicios: 1. La Empresa Industrial “ABC” presenta la siguiente información correspondiente al mes de abril del 2.00__ en dólares. Materiales Directos 86.000 Mano de Obra Directa 76.000 Costos Generales de Fabricación 62.000 Inv. Inicial Productos en Proceso 14.000 Inv. Final Productos en Proceso 48.000 Inv. Inicial Productos Terminados 10.000 Inv. Final Productos Terminados 32.000 Ventas 250.000 Gastos de Administración 5.000 Gastos de Ventas 8.000 Se pide realizar: el Estado de Costo de Productos Vendidos y el Estado de Resultados. 2. Industrias “M&A” presenta datos correspondientes al mes de septiembre del 2.00__ como siguen: Mano de Obra Directa 18.000 Inv. Inicial Productos en Proceso 5.000 Inv. Final Productos Terminados 7.000 Materiales Directos Usados 8.000 Inv. Final Productos en Proceso 2.500 Inv. Inicial Productos Terminados 3.000 Costos Generales de Fabricación 20.000 Ventas 60.000 Gastos de Ventas 5.000 Gastos de Administración 4.000 Se pide realizar: el Estado de Costo de Productos Vendidos y el Estado de Resultados 3. La empresa Industrial “X&Y” presenta la siguiente información, con la cual se pide elaborar el Estado de Costo de Productos Vendidos: Inv. De Materiales 01/enero 5.000 Compras Materiales 12.000 Transporte en Compras 2.000 Devolución en Compras 2.000 Descuento en Compras 1.000 Inventario de Materiales 31/diciembre 3.000 Materiales Indirectos 01/enero 200 Compras Materiales Indirectos 3.000 Devolución Materiales Indirectos 200 Inventario Materiales Indirectos 31/diciembre 800 Nómina de Fábrica 2.300 Mano de Obra Indirecta 800 Arriendos Planta Producción 100 Agua, Luz Planta Producción 80 Depreciaciones Maquinaria 300 Inventario Productos en Proceso 01/enero 1.500 Inventario Productos en Proceso 31/diciembre 700 Inventario Productos Terminados 01/enero 2.000 Inventario Productos Terminados 31/diciembre 2.500

- 18. COSTOS - ALEX ROMÁN P ÁGIN A 1 8 C O S T O S - WI L S O N VE L A S T E G U I Ejercicios: 4. La empresa “Industrial S.A.” presenta la siguiente información correspondiente al mes de noviembre del 2.00__, con lo cual se pide elaborar el Estado de Costo de Productos Elabo- rados y Vendidos y el Estado de Resultados: Inventario Inicial de Materiales Directos 51,20 Compras Brutas Materia Prima Directa 71,76 Inventario Final de Materia Prima Directa 24,59 Nómina de Fábrica (M.O.D.) 405,23 Inventario Inicial de Materiales Indirectos 7,44 Compras Brutas de Materiales Indirectos 22,49 Inventario Final Materiales Indirectos 11,40 Pagos con cargo al Departamento de Producción: Luz eléctrica 8,40 Mantenimiento Maquinaria 80,00 Salarios 208,48 Inventario Final de Productos Terminados 204,75 Inventario Inicial de Productos Terminados 12,00 Inventario Inicial de Productos en Proceso 38,42 Inventario Final Productos en Proceso ---------- Ventas 1.216,22 Gastos del Departamento de Ventas: Gastos Servicios 2,40 Mantenimiento Vehículos 80,00 Gastos Departamento de Administración: Gastos Sueldos 222,43 Gastos Servicios 1,20 Considere: 15% trabajadores y empleados, 25% Impuesto a la Renta; 10% Reserva legal, 7% Reserva Estatutaria, 5% Reserva Facultativa. 5. Industria “Oriente” presenta la siguiente información al 31 de diciembre del 2.00__: Mano de Obra Directa 82.000 Materia Prima Directa 104.000 Depreciación vehículo reparto 15.000 Combustible vehículo reparto 18.000 Útiles de oficina central 2.000 Sueldos empleados de oficina 30.000 Comisión vendedores 12.000 Arriendo local de ventas 8.000 Seguros obreros fabricación 5.000 Sueldo supervisor de fábrica 14.000 Energía eléctrica 12.000 Alumbrado almacén de ventas 3.000 Teléfono y correo 4.000 Arriendo local oficina contable 21.000 Depreciación maquinaria 16.000 Se pide: Sueldos vendedores 17.000 Fletes ventas 6.000 Costo Primo Honorarios directores 9.000 Mantenimiento fábrica 10.000 Costo de Conversión Mantenimiento equipo oficina 1.000 Servicio publicidad 11.000 Costos Indirectos de Fabricación Beneficios sociales 12.000 Obligaciones patronales 5.000 Gastos de Administración Reparación maquinaria fábrica 10.000 Gastos de Ventas Depreciación edificios 6.000

- 19. C ONT ABI LID AD DE C OST OS P ÁGIN A 1 9 2.7. Sistemas de Costos Existen dos clases de sistemas de costos que son: 2.7.1. Por Ordenes de Producción Se utilizan para empresas que elaboran un grupo o lote de productos iguales, cada lote de producción se emprende a través de Órdenes de Producción. Para obtener el costo unitario, se debe dividir los costos totales (MD + MOD + CGF), de cada orden para el número de unidades producidas en cada orden. Su uso se da en empresas que fabrican varios productos similares (Ejemplos: lácteos, muebles, imprentas), y su volumen de producción no justifica una producción en serie (todo el tiempo el mismo producto). Las órdenes de producción empiezan y terminan en cualquier fecha dentro del ejercicio contable, ya sea para satisfacer pedidos específicos o para incrementar las existencias en inventario. Sólo en este sistema se utiliza un documento de uso interno del departamento de contabilidad que se denomina HOJA DE COSTOS por cada Orden de Producción, cuya estructura se muestra a continua- ción: INDUSTRIAS “LA ELEGANCIA” HOJA DE COSTOS O.P. # __________ Cliente:__________________ Almacén: __________ Fecha de Inicio: ____________ Artículo: _________________ Cantidad: _____________ Fecha de Término: ____________ Costo Total: ______________ Costo Unitario:________________ COSTOS GENERALES DE MATERIALES DIRECTOS MANO DE OBRA DIRECTA FABRICACIÓN Fecha Concepto Valor Fecha Concepto Valor Fecha Concepto Valor TOTAL TOTAL TOTAL F) F)

- 20. COSTOS - ALEX ROMÁN P ÁGIN A 2 0 C O S T O S - WI L S O N VE L A S T E G U I ACTIVIDAD 6: Industrias “A&B” muestra los siguientes datos correspondientes a la Orden de Producción # 158: Artículo: Cajas de cartón modelo A1 Cantidad a Fabricar: 100 Fecha de Inicio: junio 01/2.00__ Se pide: determinar el costo unitario de cada caja. FECHA MATERIALES DIRECTOS MANO DE OBRA DIRECTA COSTOS GENERALES DE FABRICACIÓN Junio 07 $ 3.500 $ 5.800 $ 4.200 Junio 14 6.300 7.500 5.400 2.7.2. Sistema de Costo por Procesos Este sistema se aplica en empresas cuya producción es en serie (todo el tiempo el mismo producto). Los ejecutivos de producción determinan el proceso de producción y separan los procesos (generalmente secciones del Departamento de Producción) que se constituyen como centros de costo. El costo unitario del producto terminado es la suma de los costos unitarios obtenidos en los procesos por donde haya pasado el artículo. A continuación se muestra un ejemplo de producción en serie, en primer término se grafica el proceso de producción y, luego se indica un plano de la planta de produc- ción de lácteos:

- 21. C ONT ABI LID AD DE C OST OS P ÁGIN A 2 1 INDUSTRIAS ALES S.A. GRAFICO DEL PROCESO DE PRODUCCIÓN Producto: Aceite ―Dos Coronas‖ Triglicéridos Ácidos Grasos 1 Mezcla de materiales (Tanques) 2 Pretratamiento (Clarificar) 3 Decoloración 4 Filtración 5 Desodorización (1200c) 6 Enfriamiento (cristalizadores) Envasado (botellas PVC) 7 8 Sellado (colocación de tapas) 9 Embalaje 1 A bodega SIMBOLOGÍA Operación Inspección Transporte Almacenamiento Demora

- 22. COSTOS - ALEX ROMÁN P ÁGIN A 2 2 C O S T O S - WI L S O N VE L A S T E G U I EMPRESA PROCESADORA DE LÁCTEOS DISTRIBUCIÓN EN PLANTA LABORATORIO SUERO SALMUERA ELABORACIÓN PAILA MADURACIÓN QUEMADOR OFICINA BODEGA RECEPCIÓN ARQUITECTÓNICA - Quesería - PLANTA N

- 23. C ONT ABI LID AD DE C OST OS P ÁGIN A 2 3 ACTIVIDAD 7: Realizar visita de observación a una empresa industrial y presentar un informe que contenga: 1. Datos de la empresa 2. Línea de productos 3. Descripción del proceso de producción 4. Gráfico del proceso de producción 5. Distribución en planta 6. Sistema de Costeo aplicado en la empresa

- 24. COSTOS - ALEX ROMÁN P ÁGIN A 2 4 C O S T O S - WI L S O N VE L A S T E G U I PREGUNTAS DE LA UNIDAD ¿Qué elementos de información contienen las Hojas de Costos? (Subraye) Costos primos Costos de conversión Materia Prima Directa Los incisos b y c. ¿Cómo se estructura el precio de venta en una empresa industrial?: CF CV 1 V PVP = PVP = Costo de Venta + Gastos Operativos + Gastos Financieros + Utilidad PVP = Costos de Producción + Gastos Operativos + Utilidad Ninguna En la línea de puntos escriba el sistema de costeo aplicable en las industrias que se indican en cada nu- meral (por órdenes de producción o por procesos) Industria de muebles para el hogar o la oficina: ………………………………… Empresas que fabrican aceite: …………………………………………………... Fábricas de cerveza: ………………………………………………….................. Fábricas de ropa: …………………………………………………………………

- 25. C ONTABILID AD D E C OSTOS Contabilidad de Costos CONTENIDO: UNIDAD 3: Concepto 25 MATERIALES Artículo interior 2 A partir del presente capítulo analizaremos la forma de contabilizar cada uno Artículo interior 2 de los elementos del Costo, con una consideración, tomaremos en cuenta el Artículo interior 3 Sistema de Ordenes de Producción. Artículo interior 4 3.1. Concepto, Definición, Tratamiento de materiales directos e Indirec- Artículo interior 5 tos Artículo interior 6 Los materiales que realmente forman parte del producto terminado se cono- cen con el nombre de materias o materiales directos. Los que no se convier- ten físicamente en parte del producto o tienen importancia secundaria se llaman materiales indirectos o auxiliares. Para mantener una inversión en existencias debidamente equilibrada, se requiere una labor de planeación y control. Un inventario excesivo ocasiona mayores costos incluyendo pérdidas debidas a deterioros, espacio de alma- cenamiento adicional y el costo de oportunidad del capital. La escasez de existencias produce interrupciones en la producción, excesivos costos de preparación de máquinas y elevados costos de procesamiento de facturas y pedidos. La materia prima es el único elemento del costo de fabricación nítidamente variable. OBJETIVOS DE LA U N I D A D: Conocer el concepto y definición de Mate- riales en una empre- sa Industrial Conocer el Trata- miento de materiales Identificar el proceso de adquisición de materiales. Identificar y llenar formatos para el manejo de materiales.

- 26. COSTOS - ALEX ROMÁN P ÁGIN A 2 6 C O S T O S - WI L S O N VE L A S T E G U I Materiales directos: Los materiales que se identifican claramente con un artículo terminado, toman el nombre de materiales directos o materias primas directas y tienen la particularidad de ser fácilmente medibles en la cantidad que forma parte del artículo terminado. Materiales Indirectos: Llamados también matera prima indirecta, son aquellos que se emplean con la finalidad de beneficiar al conjunto de producción de la fábrica, y por lo tanto, no pueden determinarse con precisión la cantidad que beneficia a un artículo o conjunto de artículos. Ejemplo: el valor de los lubricantes o combustibles que se emplean en una fábrica que produce diferentes clases de vestidos. Los materiales directos pasan a formar parte directa del costo de producción en cambio los materiales indirectos se agrupan bajo el nombre de costos indirectos de fabricación para luego ser prorrateados a los artículos o procesos mediante un procedimiento especial. 3.1.1. Terminología relativa a los materiales Desperdicio o merma: es la pérdida de materia prima luego de un proceso. No tiene ningún valor contable o económico (Ejemplo: evaporación en los procesos químicos). Están considera- dos dentro del costo normal. Desecho: son los que se producen respecto del proceso de transformación, a diferencia del des- perdicio tiene un valor de recuperado (ejemplo: viruta de acero en la industria metalúrgica) pero la materia prima no es recuperada para la industria de que se trata. Materia prima recuperada: es la que una industria recupera para si misma, pudiendo utilizarla en la fabricación de nuevos productos. Producción defectuosa: es la que en algún departamento, por alguna razón, está mal concebi- da. Debe ser sometida a un proceso, lo que implica un costo adicional, y que no debe ser carga- do ni al costo original ni al precio de venta; sino que debe imputárselo al departamento que lo originó. Si tiene mucha importancia se imputa como una pérdida o gasto del período. ACTIVIDAD 8: A) Consiga 6 ilustraciones que representen las variaciones físicas de los materiales

- 27. C ONT ABI LID AD DE C OST OS P ÁGIN A 2 7 3.2. Consejos para el Proceso Adquisitivo Departamento de Compras: Que exista un departamento donde se centralicen las adquisiciones de materiales y que éstos se adquieran en virtud de especificaciones. Que se requiera de los proveedores el cumplimiento de una serie de requisitos necesarios para la correcta contabilización y liquidación del pago (entrega de la factura junto con la mercadería, adaptación de las entre- gas a los días y horas de recibo). Que se envíe copia de las órdenes de compra emitidas a los centros que controlarán la recepción y a los que efectuarán los registros contables y la liquidación de los pagos. Que el sector compras se organice administrativamente de manera tal de poder suministrar información rela- cionada con sus funciones tanto al departamento de costos, como a otras secciones de la empresa (precios de mercado, órdenes de compra pendientes, etc.) Responsabilidades: Recibir sólo la mercadería autorizada por la orden de compra, una de cuyas copias queda en su poder. Controlar que la cantidad entregada no supera la solicitada. Conformar las entregas e iniciar los trabajos administrativos correspondientes. Tomar las medidas pertinentes para que el Departamento de Control de Calidad apruebe el ingreso a la mayor brevedad. Enviar la mercadería al destino indicado en la orden de compra. Informar sobre los bienes recibidos a: Compras, Control de Calidad y Contaduría. Emitir el correspondiente comprobante de recepción (con fecha de ingreso, cantidad, importe, aprobación de calidad, etc.) Almacenes de Materiales. Funciones: Controlar y ubicar las partidas recibidas, que se usarán posteriormente en el nuevo ciclo productivo. Guardar y cuidar los bienes a su cargo Efectuar entregas, sujetas a la autorización pertinente.

- 28. COSTOS - ALEX ROMÁN P ÁGIN A 2 8 C O S T O S - WI L S O N VE L A S T E G U I PROCEDIMIENTO DE COMPRAS ACCIONES DOCUMENTOS FUNCIONES INVOLUCRADAS Proveedor – Finanzas – Planeamiento – Produc- Orden de compra (define las condi- Compra ción – Almacén de Materias Primas – Compras ciones de la compra) – Contaduría. Aviso de recepción: control de can- Compras – Almacén – Planeamiento – Produc- Recepción tidad y verificación contra orden de ción – Contaduría – Finanzas. compra original Compras – Almacén – Planeamiento – Produc- Inspección de Calidad Informe de Calidad ción – Contaduría – Finanzas Almacenaje Inventario permanente Almacenes – Planeamiento – Producción Producción – Almacenes – Control e Costos – Utilización Requerimiento de materiales Planeamiento. Reabastecimiento Pedido de Compra Compras – Planeamiento de la Producción. 3.3. Formatos utilizados para la adquisición de Materiales CONSTRUCTORA “ANDINA” SOLICITUD DE ORDEN DE COMPRA DIRECCIÓN FINANCIERA N0 Sección:............................................ Fecha:.......................................................................... S r . Di r e c t o r F i n a n c i e r o : S o l i c i to a us t e d s e s i r v a r e a l i za r l a s i g ui ent e a dq ui s i c i ó n p a r a : ..................................................................................................................................................................................................................................... ..................................................................................................................................................................................................................... Cantidad Unidad DESCRIPCIÓN Control de Egresos Presupuestarios Autorizado Anulado Partida Presupuestaria: ................................................................... Fecha: ...................................................... ...................................................... ...................................................... .................................... Visto Bueno Jefe de Sección Director Financiero

- 29. C ONT ABI LID AD DE C OST OS P ÁGIN A 2 9 CONSTRUCTORA “ANDINA” RECEPCIÓN DE MATERIALES Nro.________ Fecha: _________________________________________________________________ Recibimos de: __________________________________________________________ Nombre del Proveedor Remisión Nro.: ______________________ Orden de Compra: ___________________ Los siguientes Materiales: COSTO COSTO CODIGO DESCRIPCIÓN CANT. UNID UNIT. TOTAL OBSERVACIONES: ……………………………………………………………………………... ……………………………………………………………………………………………………… ……………………………………………………………………………………………………… Elaborado por:_________________________ Revisado por: ___________________ Bodeguero: ___________________________ Contador: ______________________

- 30. COSTOS - ALEX ROMÁN P ÁGIN A 3 0 C O S T O S - WI L S O N VE L A S T E G U I CONSTRUCTORA “ANDINA” REQUISICIÓN DE MATERIALES Nro.________ O.P. Nro.________ Fecha: _______________________ Materiales Indirectos: SI:___ NO: ___ DESCRIPCIÓN CANTIDAD COSTO TOTAL Aprobado por:________________________ Recibido por: ________________________ Fecha: ________________________ 3.4. Métodos de Valoración de Materiales FIFO (PEPS) LIFO (UEPS) PROMEDIO PONDERADO ULTIMO PRECIO: Consiste en ir valorando las mercaderías al último precio de compra, para mantener un inventario con valores lo más reales posibles, de acuerdo con el comportamiento del mercado. Para calcular si la diferencia es en más o en menos, procedemos de la siguiente manera: Sumamos el valor de existencias más el valor total de la última compra, luego procedemos a restar del resultado de multiplicar la cantidad total por el precio unitario actual.

- 31. C ONT ABI LID AD DE C OST OS P ÁGIN A 3 1 En este punto se aplicarán métodos ya conocidos; obviamente existen algunos factores que harán tomar la decisión de escoger uno u otro. Por ejemplo, en economías inestables como la nuestra es recomendable utilizar el método LIFO o el Ultimo Precio, si las condiciones fueran al contrario, es decir que los precios tiendan a la baja, se debería utilizar el método FIFO, y, cuando exista estabilidad en los precios, se recomienda la aplicación del Promedio Pon- derado. Ejercicios: 1. Con los siguientes datos elabore Kárdex por los métodos PROMEDIO, FIFO, LIFO y COSTO ACTUAL. 1. En inventario inicial del material A tenemos 120 unidades a $ 50,00. 2. Se compra según factura # 1256; 60 unidades del material A $ 50,20. 3. Se adquiere según factura # 156; 80 unidades a $ 51,00. 4. Según orden de requisición # 01 se retira de bodega 90 unidades. 5. Se devuelven a bodega 20 unidades. 3.5. Registro Contable de Materias Primas A) P/R apertura de libros: I. Materia Prima XXX Capital XXX B) P/R Compra de materiales: I. Materia Prima XXX IVA Compras XXX Bancos XXX RF x Pagar XXX C) P/R Requisición de materiales para producción I. Productos en Proceso XXX I. Materia Prima XXX D) P/R revalorización de materia prima (Método Último Precio) Cuando la diferencia es en más (favorable) -1- I. Materia Prima XXX Revalorización Materia Prima XXX

- 32. COSTOS - ALEX ROMÁN P ÁGIN A 3 2 C O S T O S - WI L S O N VE L A S T E G U I -2- Revalorización Materia Prima XXX Pérdidas y Ganancias XXX A esta altura, debe recordarse o de ser el caso comprender, que aparecen ―nuevas‖ cuentas contables. Así tenemos: Inventario de Materiales Directos, Inventario de Materiales Indirectos, Inventario de Productos en Proceso, Inventario de Productos Terminados, que pertenecen al Activo, corriente, realizable. Nota: La cuenta Pérdidas y Ganancias mostrará ganancia, la cuenta Revalorización deberá cerrarse. Cuando la diferencia es en menos (desfavorable) -1- Revalorización Materia Prima XXX I. Materia Prima XXX -2- Pérdidas y Ganancias XXX Revalorización Materia Prima XXX Nota: La cuenta Pérdidas y Ganancias mostrará pérdida, la cuenta Revalorización deberá cerrarse. E) P/R Transferencia de Productos en Proceso a Productos Terminados. I. Productos Terminados XXX I. Productos en Proceso XXX F) P/R venta de productos terminados. P/R la venta de los artículos -1- Caja XXX Impuestos Retenidos XXX Ventas XXX IVA Cobrado XXX

- 33. C ONT ABI LID AD DE C OST OS P ÁGIN A 3 3 P/R la venta al costo -2- Costo de Productos Vendidos XXX I. Productos en Proceso XXX P/R pérdidas anormales. I. Productos Terminados XXX Pérdidas Anormales de unidades XXX I. Productos en Proceso XXX

- 34. COSTOS - ALEX ROMÁN P ÁGIN A 3 4 C O S T O S - WI L S O N VE L A S T E G U I Ejercicios: 1. Con los siguientes datos realizar los asientos de diario respectivos: Se adquiere a crédito personal según factura # 0367 a fábrica El Cuero, la cantidad de 10.000 metros de tela seda a $ 1,00 cada metro; 2.000 libras de suela a $ 0,60 cada libra. Se devuelve al proveedor 500 metros de tela seda y 50 libras de suela por encontrarse en mal estado. Se compra en efectivo y al contado un galón de solución a $ 20,00 según factura # 1456 a ferretería ―El Ensamble SA‖. 2. Con los siguientes datos elabore las tarjetas de control por los métodos: Promedio, LIFO, FIFO y Costo actual. Registre las transacciones en el Diario. Según inventario inicial, tenemos 20 libras de suela a $ 1,00 c / u. Según factura # 1450 ingresan a bodega 50 libras de suela a $ 1,20 c / u. Según factura # 038 ingresan a bodega 70 libras de suela cada una a $ 1,50. Según orden de requisición # 01 se retiran de bodega 80 libras. Del Departamento de producción devuelven a la bodega 10 libras de suela, ya que no han sido utilizadas y corresponden a la orden de requisición # 01. Según factura # 1678 se adquieren 40 libras de suela cada una a $ 1,30. Se devuelven al proveedor 15 libras por no encontrarse en buen estado, factura 1678. Se entrega a producción, según orden de requisición # 02, 95 libras de suela. 3. Con los siguientes datos elabore las tarjetas de control por los métodos: Promedio, LIFO, FIFO y Costo actual. Registre las transacciones en el Diario. Según inventario inicial tenemos 120 láminas de acero con un valor unitario de $ 30,00. Según factura # 078 ingresan a bodega 60 láminas a $ 31,00. Según orden de compra # 02 y factura # 490, ingresan a bodega 50 láminas de acero a $ 35,00. Por no estar de acuerdo a las especificaciones, se devuelven al proveedor 10 láminas de la orden de com- pra 02. Según orden de requisición # 001, se entregan a producción 100 láminas. De la orden de requisición # 001 devuelven 15 láminas. Por orden de compra # 03 ingresan a bodega 150 láminas a $ 38,00 cada una. Se entrega al Departamento de producción 85 láminas según orden de requisición # 02. Según orden de requisición # 03 se entrega a producción 90 láminas de acero. Según el saldo de la cuenta Inventario de Productos en Proceso, transfiera a la Cuenta de Productos Ter- minados.

- 35. C ONT ABI LID AD DE C OST OS P ÁGIN A 3 5 4. Empresa Industrial “Justo y Bueno” S.A. tiene un sistema de costo por órdenes de producción; en relación con los materiales directos e indirectos lleva el sistema de inventario permanente y emplean una sola cuenta de Inventario de materia prima. Durante el mes de febrero del 2.00X se realizan las siguientes transacciones: Febrero 1: Saldos iniciales: Bancos 20.000 Maquinaria y Equipos 80.000 Material ―A‖ 60 unidades a $ 30,00 c / u. Suministro ―Z‖ 60 unidades a $ 6,00 c / u. Proveedores 4.000 Febrero 2: Compra según factura # 0040 a Importadora López (Contribuyente especial), descuento del 3%, se paga flete $ 80,00; el 30% con cheque y el saldo a crédito. La factura presenta el siguiente detalle: Material ―A‖ 100 unidades a $ 35,00 c / u. Material ―B‖ 35 unidades a $ 60,00 c / u. Suministro ―Z‖ 30 unidades a $ 8,00 c / u. Febrero 6: Se devuelve al proveedor lo siguiente: 8 unidades Material “A” 5 unidades Material “B” Se pierde el transporte, el valor nos acreditan en cuenta. Febrero 10: El departamento de producción emite las siguientes requisiciones: Requisición 1: 70 unidades Material ―A‖, OP # 100. Requisición 2: 20 unidades Material ―B‖, OP # 101. Requisición 3: 15 unidades Suministro ‖Z‖ para labores de fabricación. Febrero 15: Talleres devuelve a bodega por sobrante del proceso: 5 unidades del material “B” 4 unidades del suministro “Z” Nota: Las materias primas están gravadas con el 12% del IVA y la industria produce artículos con tarifa 12%. Se requiere: Libro diario Mayor general y mayores auxiliares Kárdex de materia prima Documentos de soporte: facturas de compra, comprobantes de retención en la fuente, comprobantes de pago, cheques, requisición de materiales.

- 36. COSTOS - ALEX ROMÁN P ÁGIN A 3 6 C O S T O S - WI L S O N VE L A S T E G U I 5. Industrias “Chimborazo” tiene un sistema de costo por órdenes de producción. En relación con los materiales de producción usa el sistema de inventario perpetuo y emplea una sola cuenta de inventa- rio de materiales tanto para los directos como para los indirectos. En el mes de enero del 2.00X se realizaron las siguientes transacciones: Enero 02: El inventario inicial de materiales muestra el siguiente detalle: Material ―A‖ 120 unidades $ 60,00 c / u. Material ―B‖ 50 unidades $ 120,00 c / u. Suministro ―Z‖ 40 unidades $ 12,00 c / u. Enero 04: Compra según factura 1546 a Distribuidor “Hernández” (Contribuyente especial), descuento del 3%, flete $ 20,00, a crédito personal. La factura muestra el siguiente detalle: 120 unidades Material A $ 65,00 c / u. 50 unidades Material B $ 130,00 c / u. 40 unidades Suministro Z $ 15,00 c / u. Enero 06: Se devuelve al proveedor lo siguiente: 10 unidades de Material A, el valor nos acreditan en cuenta. Enero 08: El departamento de producción emite las órdenes de requisición # 001 – 002 – 003 que presenta el si- guiente detalle: 10 unidades Material A 15 unidades Material B 60 unidades Suministro Z Enero 10: Se devolvió a la bodega de materiales por sobrantes del proceso: 10 unidades de material B 15 unidades de suministro Z Nota: Las materias primas están gravadas con tarifa 12% del IVA y la Industria produce artículos con tarifa 12%. Se requiere: Libro diario Mayor esquemático Kárdex, hojas de costo. Documentos de soporte (comprobante de retención en la fuente, requisición de materiales, factu- ra).

- 37. C ONT ABI LID AD DE C OST OS P ÁGIN A 3 7 3.6. Otros Aspectos contables relativos a los materiales 3.6.1. Rangos de Existencias El establecimiento de niveles de existencias resulta vital para ejercer un control adecuado que evite: Sobre – abastecimientos: Estos provocan elevación de costo de materiales, debido a la inversión financie- ra adicional que se requiere y a la necesidad de atender la custodia, manipulación y vigilancia. Desabastecimientos: Estos provocan paralización del proceso productivo. Por lo tanto es necesario estudiar los niveles de existencia, a fin de buscar el punto ideal de pedido o stock clave. 3.6.1.1. Existencias Máximas (EM): Es la cantidad superior (techo) que debe mantenerse de cada material, a fin de cubrir eventuales exigencias impre- vistas. Este dato constará en la parte derecha de cada tarjeta de Kárdex o en el archivo magnético respectivo. Este nivel se determina considerando el consumo máximo (CM) y el tiempo máximo de reposición (TMR) para lo que se recurrirá a la siguiente fórmula: CMxTMR EM 30días 3.6.1.2. Existencias Mínimas (em): Es la cantidad que debe mantenerse en stock para que el proceso productivo no se interrumpa, lo que equivale a decir que, el abastecimiento será del tamaño suficiente para atender sin demora los requerimientos de la planta, quienes a la vez generarán los artículos que los clientes necesitan de urgencia. Este criterio técnico se está des- arrollando bajo la filosofía de Justo a Tiempo (JAT). Para calcular este nivel se consideran los consumos mínimos (cm) y el tiempo mínimo de reposición (tmr); para ello se utiliza la siguiente fórmula: cmXtmr em 30días

- 38. COSTOS - ALEX ROMÁN P ÁGIN A 3 8 C O S T O S - WI L S O N VE L A S T E G U I 3.6.1.3. Punto de pedido o stock clave: Es la cantidad de existencia referencial que sirve como dato para iniciar el proceso de adquisición; generalmente se obtiene estableciendo un promedio simple entre las existencias máximas y mínimas. Ejercicio: Este ejercicio tiene como objetivo determinar la existencia promedio máxima, mínima y punto de pedido; se utiliza la información proporcionada por Hogar y Oficina Cía. Ltda. Las compras locales demandan 15 días, desde el momento de oficializar el pedido. Las compras internacionales demandan 90 días, desde el momento de oficializar el pedido. Los trámites internos (solicitud, autorización, contactos) duran cinco días. Los trámites ante las entidades correspondientes duran 60 días aproximadamente para este ejemplo. El consumo de material ―X‖ durante el año 200X fue: Mes Cantidad Mes Cantidad Enero 2.000 Julio 2.000 Febrero 1.800 Agosto 2.500 Marzo 1.800 Septiembre 2.500 Abril 1.500 (cm.) Octubre 2.500 Mayo 2.000 Noviembre 3.200 (CM) Junio 2.000 Diciembre 3.000 3.6.1.4. Determinación del Tamaño Óptimo del Inventario de Materia Prima Se puede determinar a través del coeficiente de rotación o días de inventario. Coeficiente de Rotación (CR). Mide el número de veces que la materia prima es utilizada en la produc- ción, y está dado por la siguiente fórmula: II C IF CR II IF 2

- 39. C ONT ABI LID AD DE C OST OS P ÁGIN A 3 9 De donde: II = Inventario inicial de materia prima C = Compras (netas) de materia prima IF = Inventario final de materia prima II IF 2 = Inventario promedio de materia prima Costomater iaprimauti lizada CR Inventario promedio En definitiva, Días de inventario de materia prima (DI): Con el objetivo de tener una mejor idea del coeficiente anterior, es necesario expresarlo como días de inventario de materia prima, que muestra los días que puede ope- rar la producción bajo el supuesto caso de que no exista o se demore el suministro de materia prima; para el cálculo se utiliza la siguiente fórmula: 360días DI CR Ejercicios: Para el año fiscal de 2.00X, la empresa X presenta la siguiente información de la materia prima ―A‖ con la cual se pide calcular: A) Coeficiente de Rotación B) Días de Inventario de Materia Prima: Inventario Inicial (II) = $ 270.000 Compras = $ 1.180.000 Inventario Final = $ 250.000

- 40. COSTOS - ALEX ROMÁN P ÁGIN A 4 0 C O S T O S - WI L S O N VE L A S T E G U I Ejercicio: La experiencia de la empresa ―Construye‖ arroja los siguientes datos para un año calendario: Consumo Mensual en Unidades Enero 2.000 Febrero 1.800 Marzo 2.100 Abril 1.900 Mayo 2.100 Junio 1.800 Julio 1.700 Agosto 1.800 Septiembre 1.900 Octubre 2.200 Noviembre 2.100 Diciembre 2.000 Los períodos de abastecimiento van desde 15 días en el mercado local, hasta 60 días en el mercado del exterior, teniéndose en cuenta que se trata de la misma materia prima. Además en casos críticos puede obtenerse este ma- terial en un período de 6 días pero con un recargo del 100% en su costo; caso no recomendable. Se pide calcular: Existencia Máxima Existencia Mínima Existencia Crítica Punto de pedido (locales e importaciones)

- 41. C ONTABILID AD D E C OSTOS Contabilidad de Costos CONTENIDO: UNIDAD 4: Concepto 41 MANO DE OBRA Clasificación 41 4.1. Concepto Formas 42 Artículo interior 3 La mano de obra de producción se utiliza para convertir las materias primas en pro- Artículo interior 4 ductos terminados. La mano de obra es un servicio que no puede almacenarse y no se convierte en forma demostrable; es parte del producto terminado. Artículo interior 5 Artículo interior 6 Con los años y la tecnología la mano de obra ha ido perdiendo peso dentro del costo de producción. Como ya se expresó antes, son los desembolsos realizados al personal de produc- ción que manipula directamente a través de máquinas durante el proceso productivo. (MOD). 4.2. Clasificación de la Mano de Obra De acuerdo a la función principal de la organización: Se distinguen tres categorías generales: producción, ventas y administración general. Los costos de la mano de obra de producción se asignan a los productos producidos, mientras que la mano de obra no relacionada con la fabricación se trata como un gasto operativo del período. De acuerdo con la actividad departamental: Separando los costos de mano de obra por departamentos se mejora el control sobre estos costos. De acuerdo al tipo de trabajo: Dentro de un departamento, la mano de obra puede clasificarse de acuerdo con la naturaleza del trabajo que se realiza. Estas clasificaciones sirven generalmente para establecer las diferencias sa- lariales. OBJETIVOS DE LA U N I D A D: De acuerdo con la relación directa o indirecta con los productos elabora- Conocer el concepto de Mano de Obra dos: La mano de obra de producción que está comprometida directamente Reconocer los tipos de con la fabricación de los productos, se conoce como mano de obra directa. La mano de obra utilizada mano de obra de fábrica que no está directamente comprometida con la pro- en una empresa indus- trial ducción se llama mano de obra indirecta. La mano de obra directa se carga Definir y conocer los directamente a trabajos en proceso, mientras que la mano de obra indirecta tipos de remuneraciones e incentivos vigentes en se convierte en parte de la carga fabril o costos indirectos de fabricación. el país. Elaborar el rol de pagos y las provisiones legales.

- 42. COSTOS - ALEX ROMÁN P ÁGIN A 4 2 C O S T O S - WI L S O N VE L A S T E G U I ACTIVIDAD 9: A) Elabore un cuadro sinóptico sobre la clasificación de la Mano de Obra. 4.3. Formas de Remuneración La mano de obra puede remunerarse sobre la base de unidad de tiempo trabajado (hora, día, semana, mes, año), según las unidades de producción o de acuerdo a una combinación de ambos factores. Entre las principales for- mas de remuneración que se aplican en nuestro país, mencionamos: Trabajo a jornal: Se paga el tiempo que el trabajador permanece en la planta, inde- pendientemente del volumen de producción logrado. La unidad de tiempo es la hora o el día. Sus ventajas radican en que es un método barato, su cálculo es sencillo y pro- porciona al operario la seguridad de un salario conocido y calculable. Sus desventajas se encuentran en que no proporciona verdaderos estímulos para el desarrollo de un esfuerzo mayor. Trabajo a destajo: Llamado también a Obra cierta, es aquel que se ejecuta habitual y profesionalmente en el domicilio o residencia del trabajador, por or- den o disposición de otra persona, quién es el empleador. El trabajo a destajo se realiza por unidades de obra (piezas, medidas de superficie, de volumen, etc.) y la remuneración se pacta por cada una de ellas, sin tomar en cuenta el tiempo invertido. En este sistema el operario percibe una retribución diaria acor- de con la cantidad de unidades producidas. Requiere determinar cuál es la pro- ducción que puede realizar un trabajador en un tiempo dado y definir un método de operación establecido, premiando toda superación del nivel normal. Sus ventajas son que garantiza al operario una ganancia hora- ria mínima y que es un sistema ideal cuando se realizan trabajos estandarizados. La desventaja se encuen- tra en que representa un inconveniente cuando los productos exigen el uso de maquinarias delicadas que requieran atención especial; además si el material es valioso, el desperdicio ocasionado por la mayor rapi- dez en la operación puede anular los beneficios que este sistema brinda al empresario. Contrato de Trabajo: O contrato individual de trabajo, comprende especialmente a Empleados Privados, quienes son los que se comprometen a prestar sus servicios intelectuales y/o físicos a un empleador, en virtud de un sueldo, participación de beneficios o cualquier forma de remuneración, siempre que tales servi- cios no sean ocasionales.