Solución Ejercicio NIC 11 Contratos de construcción

•

2 likes•2,216 views

Solución Ejercicio NIC 11 Contratos de construcción

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Solución Ejercicio NIC 11 Contratos de construcción

Similar to Solución Ejercicio NIC 11 Contratos de construcción (20)

More from WILSON VELASTEGUI

More from WILSON VELASTEGUI (20)

Recently uploaded

Recently uploaded (16)

Solución Ejercicio NIC 11 Contratos de construcción

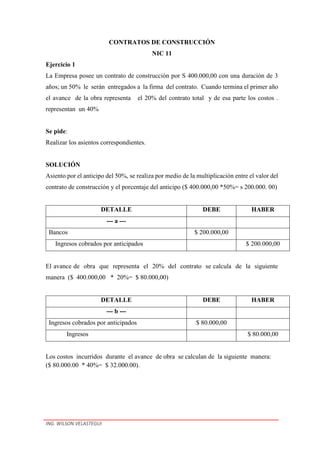

- 1. ING. WILSON VELASTEGUI CONTRATOS DE CONSTRUCCIÓN NIC 11 Ejercicio 1 La Empresa posee un contrato de construcción por S 400.000,00 con una duración de 3 años; un 50% le serán entregados a la firma del contrato. Cuando termina el primer año el avance de la obra representa el 20% del contrato total y de esa parte los costos . representan un 40% Se pide: Realizar los asientos correspondientes. SOLUCIÓN Asiento por el anticipo del 50%, se realiza por medio de la multiplicación entre el valor del contrato de construcción y el porcentaje del anticipo ($ 400.000,00 *50%= s 200.000. 00) DETALLE DEBE HABER --- a --- Bancos $ 200.000,00 Ingresos cobrados por anticipados $ 200.000,00 El avance de obra que representa el 20% del contrato se calcula de la siguiente manera ($ 400.000,00 * 20%= $ 80.000,00) DETALLE DEBE HABER --- b --- Ingresos cobrados por anticipados $ 80.000,00 Ingresos $ 80.000,00 Los costos incurridos durante el avance de obra se calculan de la siguiente manera: ($ 80.000.00 * 40%= $ 32.000.00).

- 2. ING. WILSON VELASTEGUI DETALLE DEBE HABER --- c --- Costos $ 32.000,00 Construcciones en proceso $ 32.000,00 BANCOS INGRESOS COBRADOS POR ANTICIPADO INGRESOS a) 200.000,00 b) 80.000,00 200.000,00 b) 80.000,00 b) COSTOS CONSTRUCCIONES EN PROCESO C) 32.000,00 32.000,00 c) Ejercicio 2 La Empresa tiene un contrato de construcción por un valor de $ 2'000.000,00 y la duración del contrato es de 3 años, nos entregan a la firma del contrato el 60%. Termina el primer año y el avance de la obra representa el 45%. Los desembolsos de ese contrato implican: Compra de inventario$ 300.000,00; del inventario comprado se envío a la construcción $ 250.000,00 y los gastos de salarios tienen un valor de $ 80.000,00. Se pide: Realizar los asientos correspondientes El anticipo del 60% se calcula de la siguiente manera; ($2'000.000,00 * 60% = $ l'200.000,00) DETALLE DEBE HABER Bancos $ 1.200.000,00 Ingresos cobrados por anticipados $ 1.200.000,00

- 3. ING. WILSON VELASTEGUI Asiento por la compra de inventario DETALLE DEBE HABER Inventario $ 300.000,00 Bancos $ 300.000,00 Asiento por el inventario que se va usar en la construcción DETALLE DEBE HABER Construcciones en proceso $ 250.000,00 Inventario $ 250.000,00 Asiento por los gastos en salario del contrato DETALLE DEBE HABER Construcciones en proceso $ 80.000,00 Bancos $ 80.000,00 El asiento por el avance de obra que representa el 45% del contrato se calcula de la siguiente manera: ($ 2'000.000,00 * 45% = $ 900.000,00) DETALLE DEBE HABER Ingresos cobrados por anticipados $ 900.000,00 Ingresos $ 900.000,00 Asiento para registrar el costo de venta del contrato DETALLE DEBE HABER Costo de venta $ 330.000,00 Construcciones en proceso $ 330.000,00 El costo de venta lo determinamos sumando $ 250.000,00 de inventarios utilizados y los $ 80.000,00 de los gastos de salarios del contrato, que da un total de $ 330.000,00